К середине ноября 2025 года майнерами было добыто 95% всех биткоинов, которые когда-либо появятся в обращении. Это около 19,95 млн монет или $1,9 трлн по курсу на момент публикации. Такой процент уже фиксировался летом, но теперь расчеты скорректировали с учетом монет, признанных «застрявшими» (unspendable), например, утерянных или находящихся на технически недоступных кошельках.

Таким образом, майнерам осталось добыть 1,05 млн из изначально предусмотренных в алгоритме 21 млн биткоинов. По данным на 17 ноября, к категории «застрявших» относятся чуть более 230 тыс. монет.

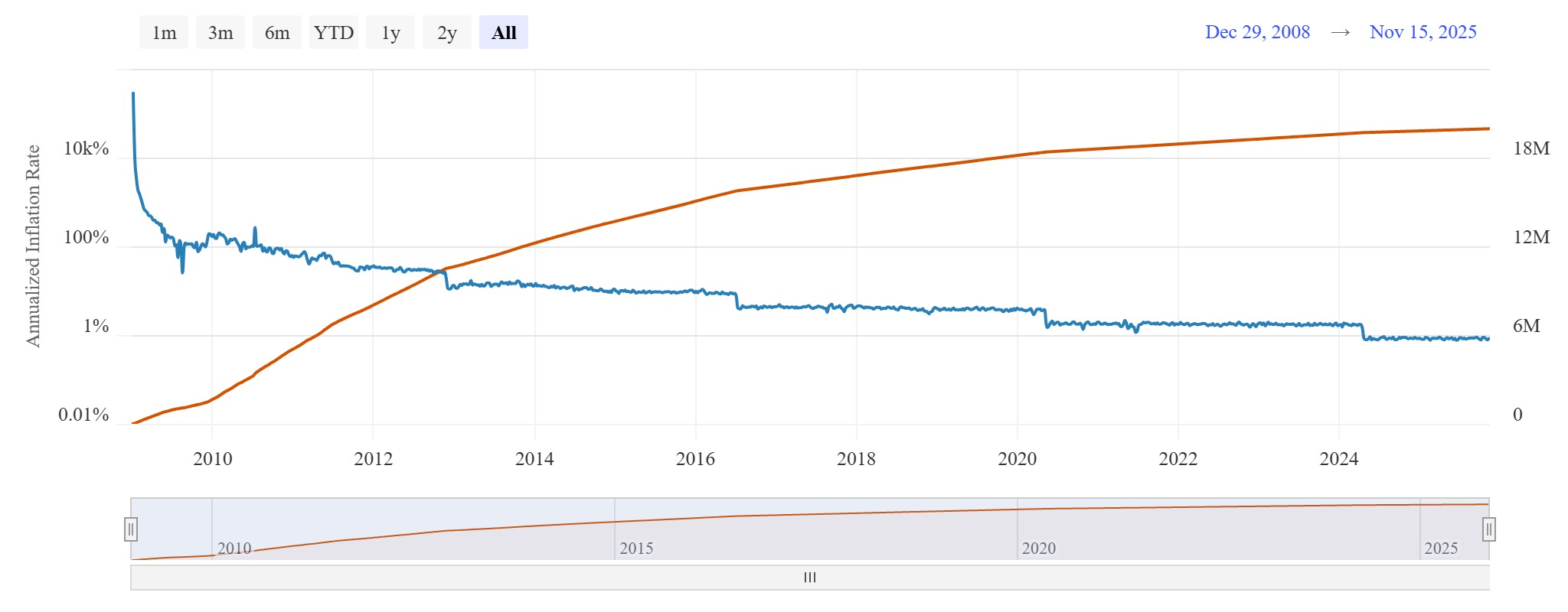

Механизм появления новых биткоинов предсказуем и основан на постепенном снижении эмиссии (халвинге). Заранее известно, когда и сколько монет будет создано, с возможными незначительными отклонениями по времени, но не по объему. Так, 99% всех биткоинов будет добыто к январю 2035 года, а 99,9% — к 2047 году.

Отметку 94% монет биткоин прошел в середине 2024 года, а 90% — в конце 2021 года. Рубеж в 80% монет биткоин преодолел в начале 2018 года, 70% — в конце 2016, 60% — в начале 2014 года, 50% — в конце 2012.

Несмотря на жестко ограниченную эмиссию биткоина, теоретически существуют механизмы, которые могут увеличить его предложение. К ним относят, например, переименование дробных частей в целые единицы (биткоин делится вплоть до восьмого знака после запятой), а также изменение кодовой базы. Оба подхода непопулярны и вызывают серьезную критику в сообществе и в экспертной среде.

BlackRock допустила изменение конечного числа биткоинов. Как это возможно

Темпы выпуска новых биткоинов продолжают замедляться — это предусмотрено алгоритмом криптовалюты, в котором каждые четыре года происходит так называемый халвинг. Этот механизм вдвое снижает награду в виде новых биткоинов, которую получают майнеры за добавление очередного блока транзакций в блокчейн, тем самым уменьшая скорость появления новых монет в обращении.

Для сравнения: при запуске сети в 2009 году майнеры получали 50 BTC за каждый блок, то есть около 2,6 млн биткоинов в год. После первого халвинга в 2012 году награда сократилась до 25 BTC (примерно 1,3 млн монет в год), в 2016 году — до 12,5 BTC (750 тыс. монет в год), в 2020 году — до 6,25 BTC (325 тыс. монет в год), а в 2024 году — до 3,125 BTC, что соответствует примерно 160 тыс. монет в год.

После следующего халвинга в 2028 году ежегодный прирост предложения составит около 80 тыс. BTC, а еще через четыре года сократится примерно до 40 тыс. монет.

Телеграм-канал «РБК-Крипто» — подпишитесь и будьте в курсе самых главных и актуальных новостей о криптовалюте.

Присоединяйтесь к форуму «РБК-Крипто» в Telegram для обсуждения новостей и тенденций криптомира.

Доходы майнеров, которые получают вознаграждение в биткоинах, со временем снижаются. В долларовом выражении ситуация зависит от курса, но фактически количество получаемой криптовалюты уменьшается. По мере приближения следующего запланированного сокращения эмиссии участники рынка активнее поднимают вопросы устойчивости бизнеса и необходимости адаптации к новым условиям.

В недавнем интервью изданию CoinDesk глава крупнейшей в США майнинговой компании MARA Holdings Фред Тиль заявил, что отрасль в ближайшие годы ждет масштабная трансформация. По его словам, устаревшие и неэффективные бизнес‑модели перестанут быть рентабельными, а выжить смогут лишь компании с доступом к дешевой энергии или те, кто успел диверсифицировать деятельность за пределами майнинга (например, в искусственный интеллект).

Конкуренция усиливается за счет выхода на рынок новых игроков, включая производителей оборудования и компаний с крупным бюджетом вроде Tether. Тиль отметил, что без существенного роста цены биткоина ситуация после халвинга в 2028 году может стать критической.

Если перевести ориентировочные совокупные доходы майнеров в долларовый эквивалент, то при цене биткоина около $95 тыс. (на середину ноября 2025 года) они составляют примерно $40 млн в сутки. Для сравнения, аналогичные показатели наблюдались в 2021 и 2022 годах, когда курс биткоина находился в диапазоне от $30 тыс. до $60 тыс.

Это указывает на то, что при снижении эмиссии и сохранении текущего числа участников, майнинг может перестать быть экономически целесообразным способом обеспечения работы сети, если курс биткоина не будет расти опережающими темпами.

«Ждем свет в конце туннеля». Что будет с биткоином на неделе

Пошли против рынка. Топ-5 криптовалют с наибольшим ростом за неделю

Биткоин обновил полугодовой минимум. Что будет с курсом дальше