11月3日,Balancer遭遇史上最严重攻击,1.16亿美元被盗。

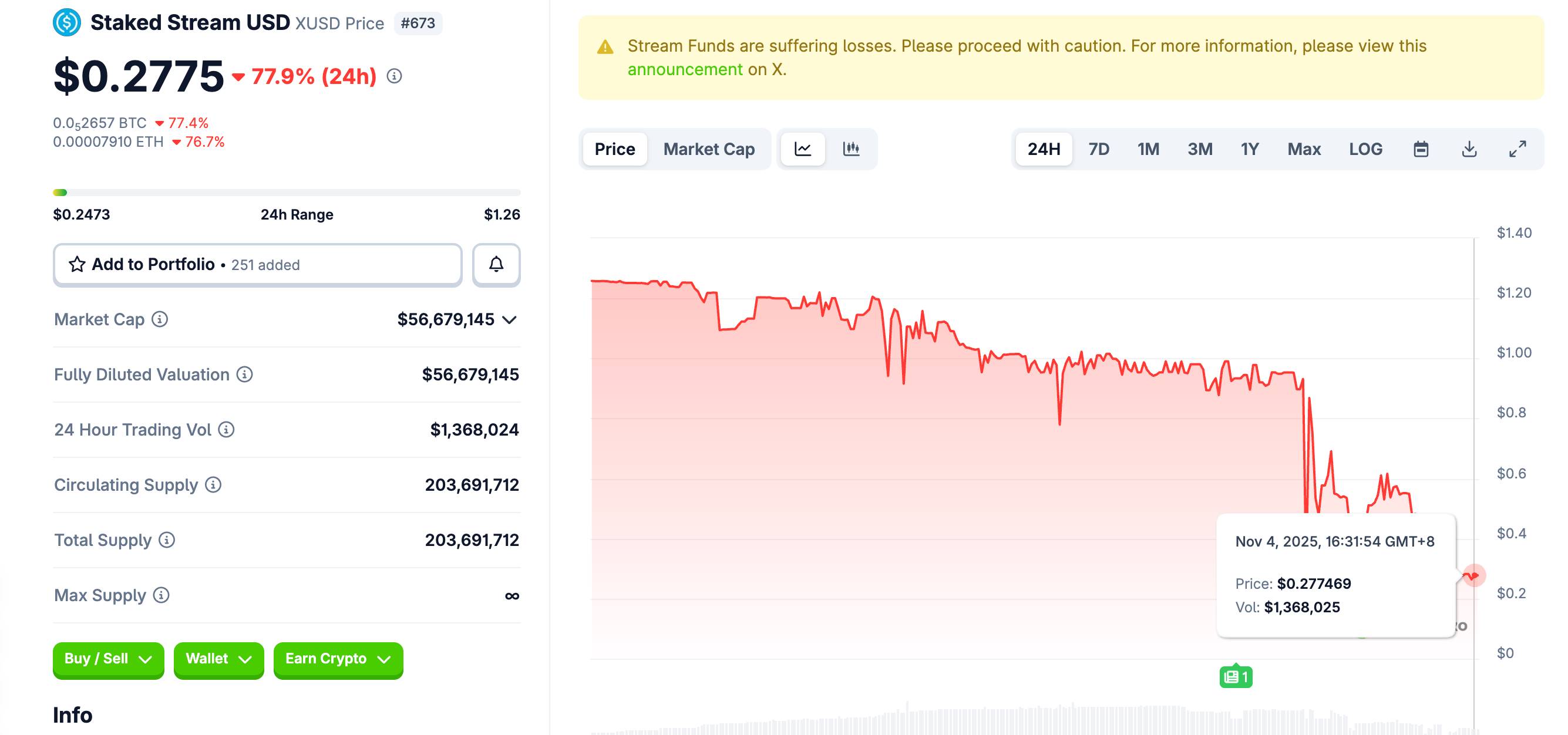

仅仅10小时后,另一个看似无关的协议 Stream Finance 开始出现提款异常。24小时内,其发行的稳定币 xUSD 开始脱钩, 从1美元暴跌至0.27美元。

如果你觉得这只是两个独立协议各自倒霉的故事,那就错了。

根据链上数据,约有2.85亿美元的DeFi贷款使用xUSD/xBTC/xETH作为抵押品。从Euler到Morpho,从Silo到Gearbox,几乎所有主流借贷平台都有敞口。

更糟的是,Elixir 的 deUSD 稳定币有65%的储备(6800万美元)暴露在 Stream 的风险中。

这意味着,如果你在上述任何平台有存款、持有相关稳定币,或者提供了流动性,你的资金可能正在经历一场你还不知道的危机。

为什么Balancer 被黑会产生蝴蝶效应,引发 Stream 出问题?你的资产到底有没有风险?

我们试图帮你快速理清这两天的负向事件,并识别其中可能存在的资产风险。

Balancer 蝴蝶效应,xUSD 因恐慌脱钩

要理解xUSD的脱钩和可能影响的资产,我们需要先搞清楚两个看似无关的协议是如何产生致命联系的。

首先,老牌 DeFi 协议 Balancer 昨天被盗后,黑客卷走了超过1亿美元。由于 Balancer 里有各类资产,消息的发酵让整个 DeFi 市场陷入恐慌。

(相关阅读:5 年 6 次事故损失破亿,老牌 DeFi 协议 Balancer 黑客光顾史)

Stream Finance 虽然没有直接和 Balancer 有关系,但其脱钩则源自于恐慌情绪的蔓延和挤兑。

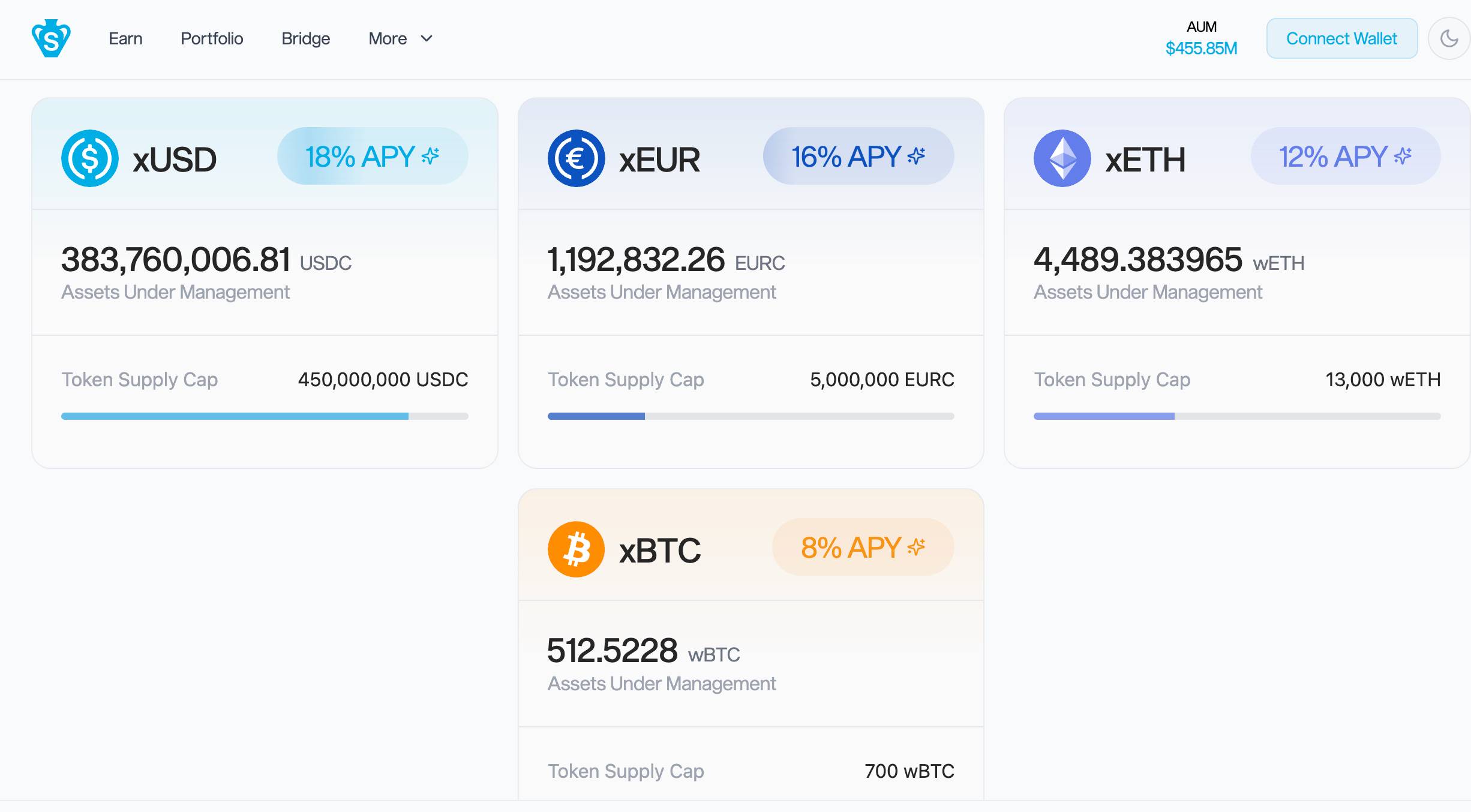

如果你不了解 Stream,那你可以把它简单理解成一个寻找高收益的 DeFi 协议;而其寻找高收益的方式,则是“循环套娃”:

简单说,就是将用户的存款反复抵押和借贷来放大投资规模。

比如你存入100万,Stream 会拿这100万去A平台抵押借出80万,再拿80万去B平台抵押借出64万,如此循环。最终,你的100万可能被放大到300万的投资规模。

根据Stream自己的数据,他们将1.6亿美元的用户存款,通过这种方式放大到了5.2亿美元的部署资产。这种3倍多的杠杆在市场平稳时能产生诱人的高收益,Stream 也因此吸引了大量追求收益的用户。

但高收益的背后是高风险。当Balancer被黑的消息传开后,DeFi用户的第一反应是:“我的钱还安全吗?”

大量用户开始从各个协议提款。Stream 的用户也不例外;问题是,Stream 的钱可能并不在自己手里。

通过循环套娃,资金被层层嵌套在各个借贷协议中。

要满足用户的提款请求,Stream需要逐层解除这些仓位,比如先还C平台的贷款,拿回抵押品,再还B平台,再还A平台。这个过程不仅耗时,在市场恐慌时还可能面临流动性枯竭。

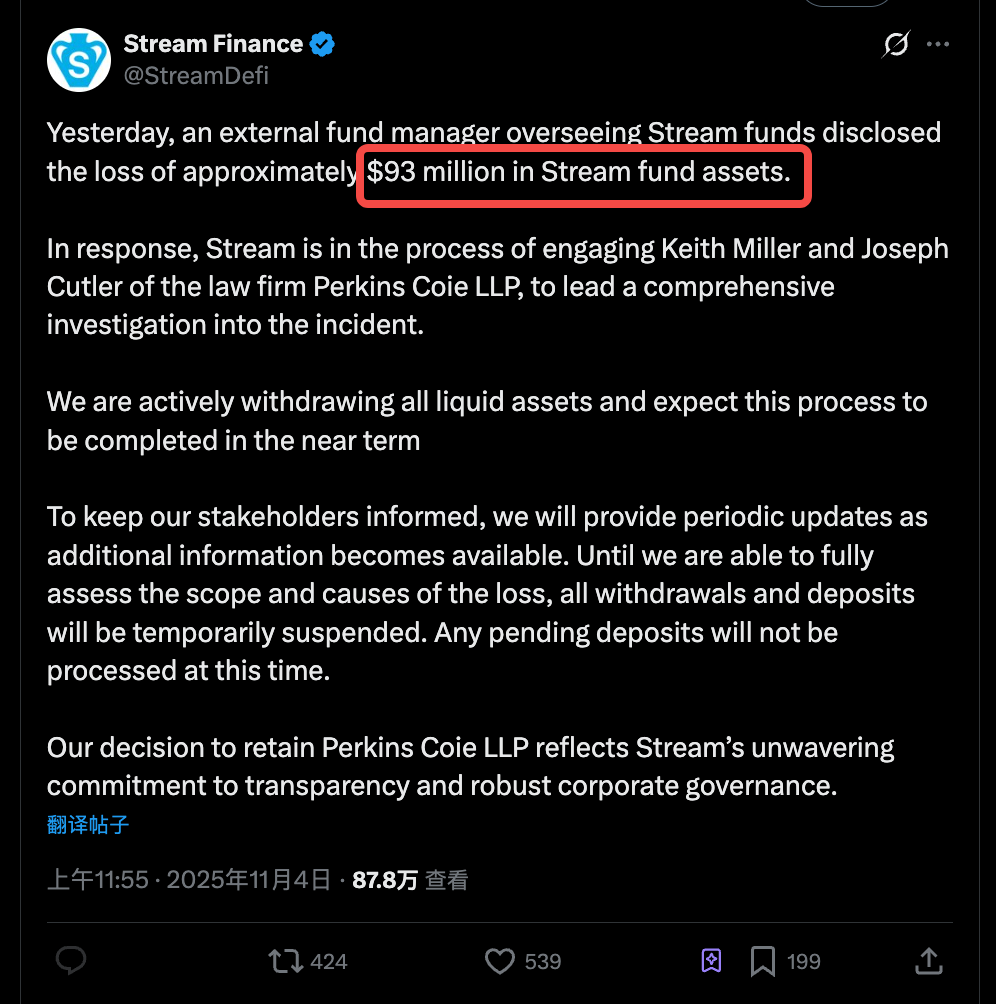

更要命的是,就在用户疯狂提款的关键时刻,Stream Finance在推特上发布了一则令人震惊的声明:一位管理Stream资金的“外部基金经理”报告称,约9300万美元的资产不见了。

本来用户就在恐慌性提款,现在又爆出近亿美元的资金缺口。

Stream 在声明中表示已聘请顶级律所Perkins Coie进行调查,这个公示显得非常官方,但对于钱是怎么没的、什么时候能追回,只字未提。

这种语焉不详的解释,市场不会等待调查结果。当用户发现提款延迟,挤兑就会上演。

xUSD作为Stream发行的"稳定币",本应锚定1美元。但当大家意识到Stream可能无法兑现承诺时,抛售潮汹涌而至。从11月3日深夜到今天,xUSD 已经跌到0.27左右,严重脱锚。

所以,xUSD的脱钩不是技术故障,是信心崩塌。加密行情向下,Balancer 被黑只是导火索,真正的炸弹或许是Stream 自身的高杠杆模式,甚至是同类 DeFi 协议的共性问题。

你需要检查的资产清单

xUSD的崩盘不是孤立事件。

根据推特用户 YAM 的链上分析,目前有约 2.85 亿美元的贷款以Stream发行的 xUSD、xBTC、xETH作为抵押品。这意味着,如果这些稳定币和抵押资产归零,整个DeFi生态都会感受到冲击波。

搞不明白原理的话,不妨先看下面的比喻:

Stream 通过你存入 USDC等稳定币,发行了三种"欠条":

-

xUSD:相当于"我欠你美元"的凭证

-

xBTC:相当于"我欠你比特币"的凭证

-

xETH:相当于"我欠你以太坊"的凭证

正常情况下,比如你拿 xUSD(美元欠条)去Euler平台说:这个欠条值100万美元,我抵押给你,借50万出来。

但当 xUSD 脱锚后:

xUSD从1美元跌到0.3美元,你抵押的"100万"实际只值30万了;但因为你能借出50万来,那就意味着 Euler 还亏损了20万。

通俗来说,这更像是一笔坏账,最终还得 Eluler 等 DeFi 协议来填窟窿。但问题是,这些借贷协议可能大多没有为这种规模的坏账做好准备。

更糟的是,许多平台使用的是"硬编码"价格预言机,即不是根据市场实时价格,而是根据"账面价值"来判断抵押品价值。

这在平时能避免短期波动造成的不必要清算,但现在却成了定时炸弹。

即使xUSD已经跌到0.3美元,系统可能仍认为它值1美元,导致风险无法及时控制。

根据YAM的分析,2.85亿美元的债务分布在多个平台,由不同的"Curator"(资金管理人)负责。让我们看看具体哪些平台正坐在这个火药桶上:

-

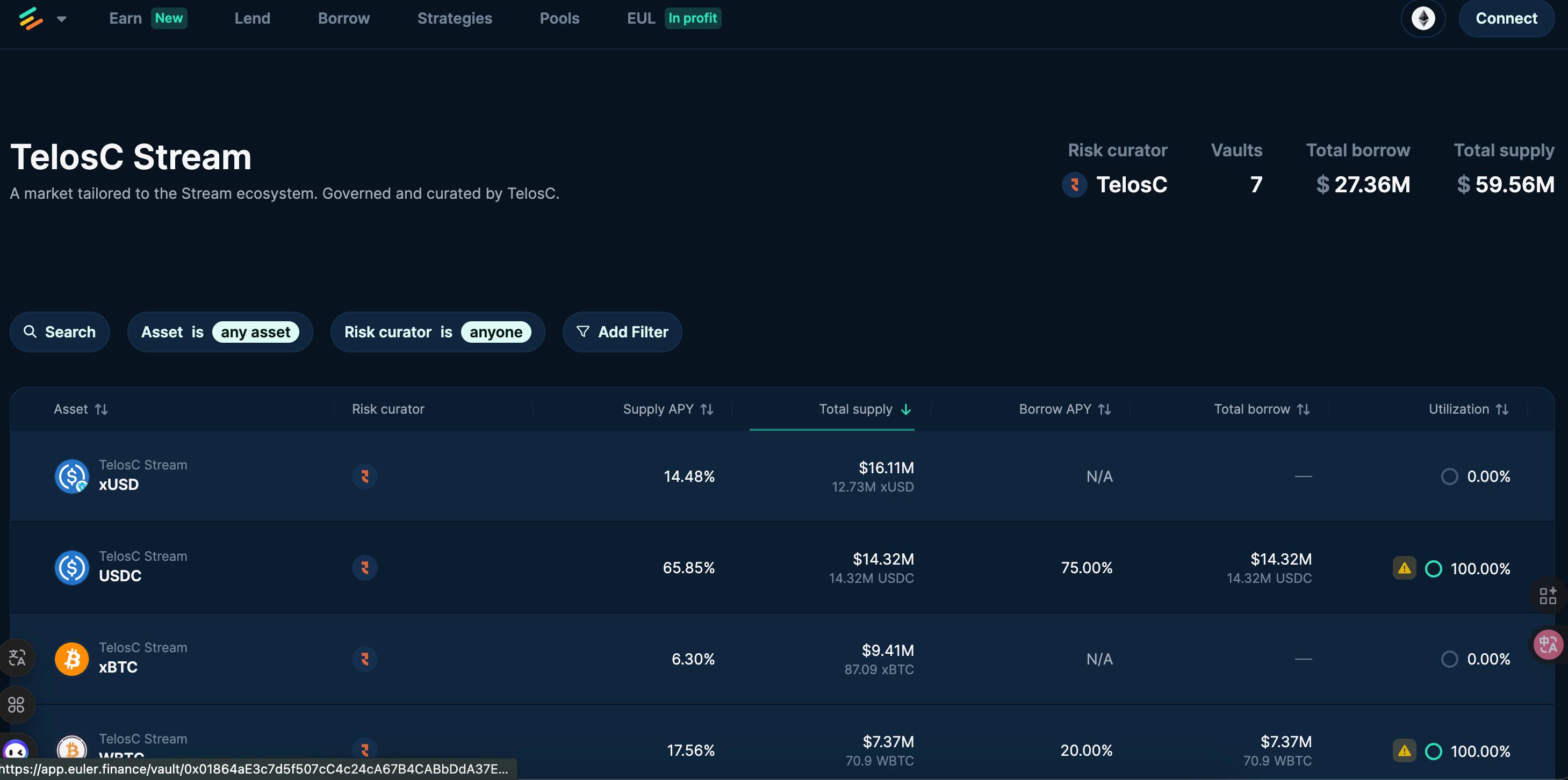

最大的受害者:TelosC - 1.236亿美元

TelosC是最大的资金管理人,在Euler上管理着两个主要市场:

-

以太坊主网:借出了价值2985万美元的ETH、USDC和BTC

-

Plasma链:借出了9000万USDT,外加近400万的其他稳定币

这1.2亿美元几乎占了总敞口的一半。如果xUSD归零,TelosC及其投资者将承受巨额损失。

如果你在Euler的这些市场有存款,现在可能已经无法正常提取了。即使Stream最终能追回部分资金,清算和坏账处理也需要漫长的时间。

-

间接暴雷:Elixir 的 deUSD,6800万美元

Elixir借给了Stream 6800万美元USDC,这笔钱占了deUSD稳定币储备的65%。虽然Elixir声称他们有"1:1赎回权",是唯一拥有这种权利的债权人,但 Stream 团队之前回应的大概意思是,在律师确定谁该得到什么之前,我们无法支付。

这意味着如果你持有deUSD,你的稳定币有三分之二的价值取决于Stream能否还钱。而现在看来,这个"能否"和"何时"都是未知数。

-

其他一些分散的风险点

在Stream上,"Curator"(策展人)是负责管理资金池的专业机构或个人。他们决定接受哪些抵押品、设定风险参数、分配资金。

简单说,他们就像基金经理,用别人的钱来放贷赚取收益。现在,这些"基金经理"都被Stream的崩盘套住了:

-

MEV Capital - 2542万美元:一家专注于MEV(最大可提取价值)策略的投资机构。他们在多个链上都有布局:

比如 Sonic链的Euler市场,存入了987万xUSD和500个xETH;Avalanche上还有1760万美元的xBTC敞口(272个BTC被借出)。

-

Varlamore - 1917万美元:他们是Silo Finance上的主要资金提供方,敞口分布在:

Arbitrum上1420万USDC,几乎占了该市场的95%;

Avalanche和Sonic上还有约500万 Varlamore管理的是机构和大户的资金,这次事件可能导致大规模赎回。

-

Re7 Labs - 1426万美元:Re7 Labs在Plasma链的Euler上开设了专门的xUSD市场,全部1426万美元都是USDT。

其他的一些可能波及的小玩家包括:

-

Mithras:230万美元,专注于稳定币套利

-

Enclabs:256万美元,跨 Sonic 和 Plasma 两条链

-

TiD:38万美元,虽然金额小但可能是他们的全部资金

-

Invariant Group:7.2万美元

这些Curator 肯定不是在拿存进去的资金赌博,想必是评估过风险。但当上游协议 Stream 出问题时,所有下游的风控措施都会很被动。

市场走熊,上演加密版次贷危机?

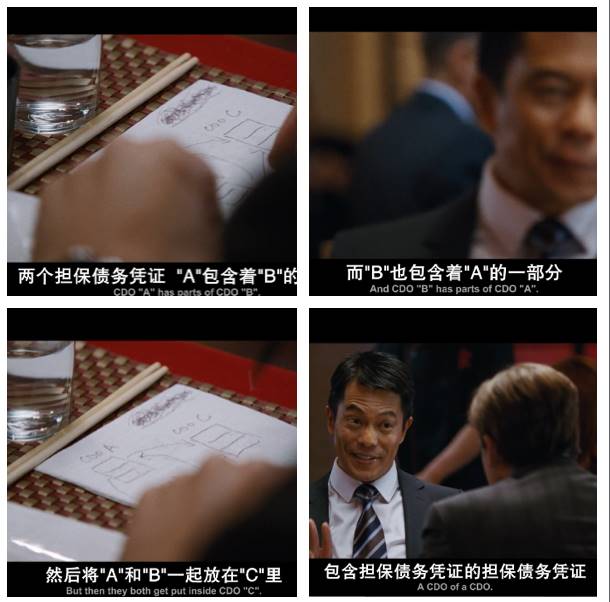

如果你看过电影《大空头》,现在发生的事情可能会让你感到似曾相识。

2008年,华尔街把次级贷款打包成CDO,再打包成CDO²,评级机构给它们贴上AAA标签。今天,Stream把用户存款通过循环套娃放大3倍,xUSD被各大借贷平台接受为"优质抵押品"。历史没有重复,但确实在押韵。

Stream 之前声称有1.6亿存款,但实际上这个量级的存款最终部署成了5.2亿资产。这个数字是怎么来的?

DefiLlama 早就质疑过这种计算方式,循环借贷套娃,本质上是重复计算同一笔钱,算是 TVL 虚高的一种表现。

次贷危机的传染路径是:房贷违约→CDO崩盘→投行倒闭→全球金融危机。

这次的路径是:Balancer被黑→Stream挤兑→xUSD脱钩→2.85亿贷款成坏账→更多协议可能倒闭。

用 DeFi 协议做高收益的挖矿,市场好的时候大家也不怎么问钱是怎么赚的,利润从哪来的;一旦有负向事件出现,损失的就可能是本金了。

你可能永远不知道自己存在 DeFi 协议里的资金真实的风险敞口,在没有监管、没有保险、没有最后贷款人的DeFi世界里,你的资金安全只能靠你自己守护。

市场并不好,愿你平安。