Autor: Zhou, ChainCatcher

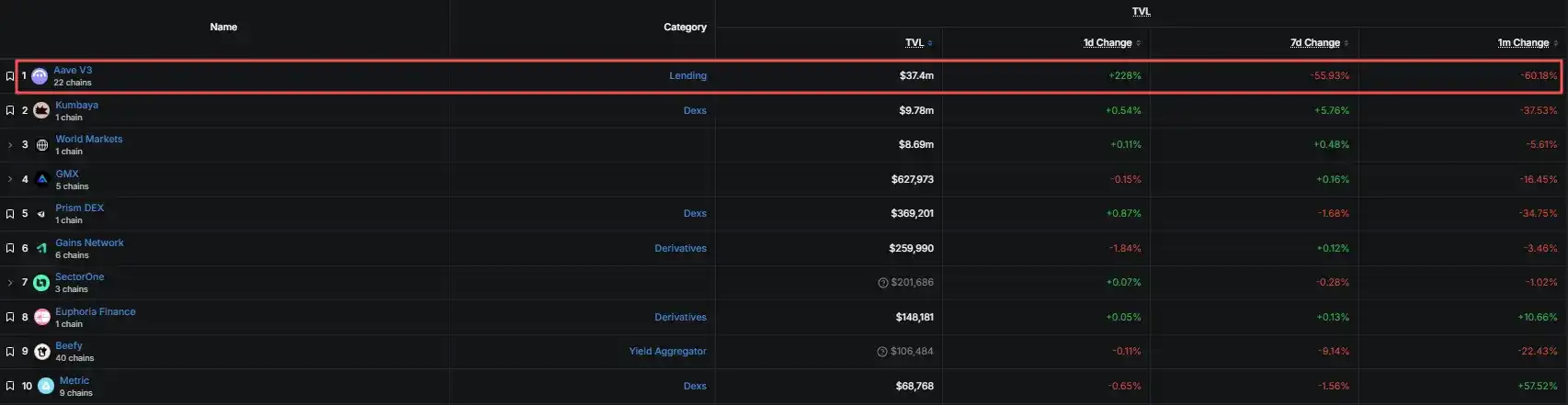

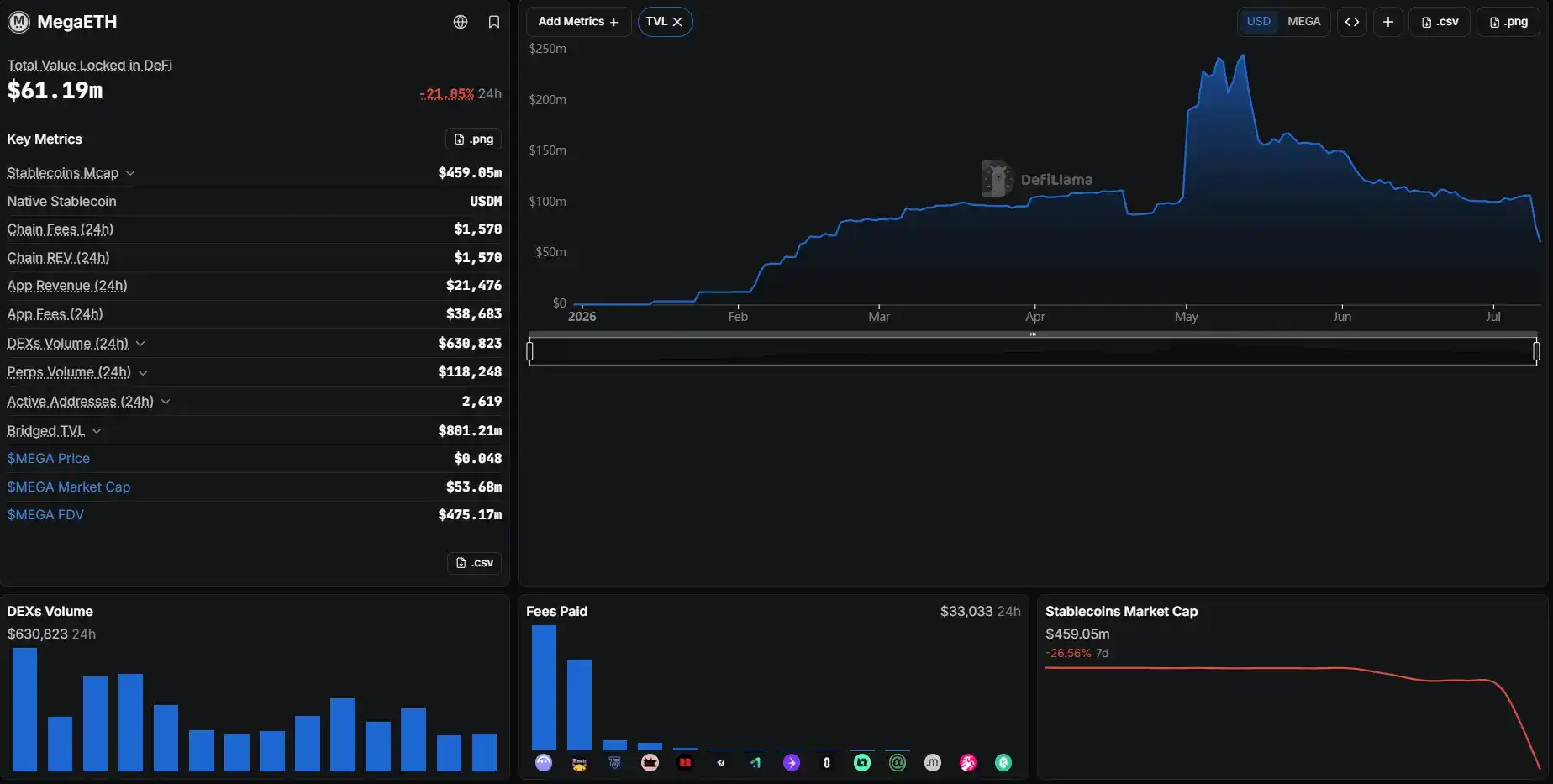

Según los últimos datos de DefiLlama, el TVL total de MegaETH experimentó una fuerte volatilidad entre el 9 y el 10 de julio, llegando a caer hasta poco más de 30 millones de dólares, con una caída cercana al 60% en 24 horas, evaporando aproximadamente el 70% desde su pico en mayo. El principal protocolo en la cadena, Aave V3, retiró el 80% de su liquidez en un solo día.

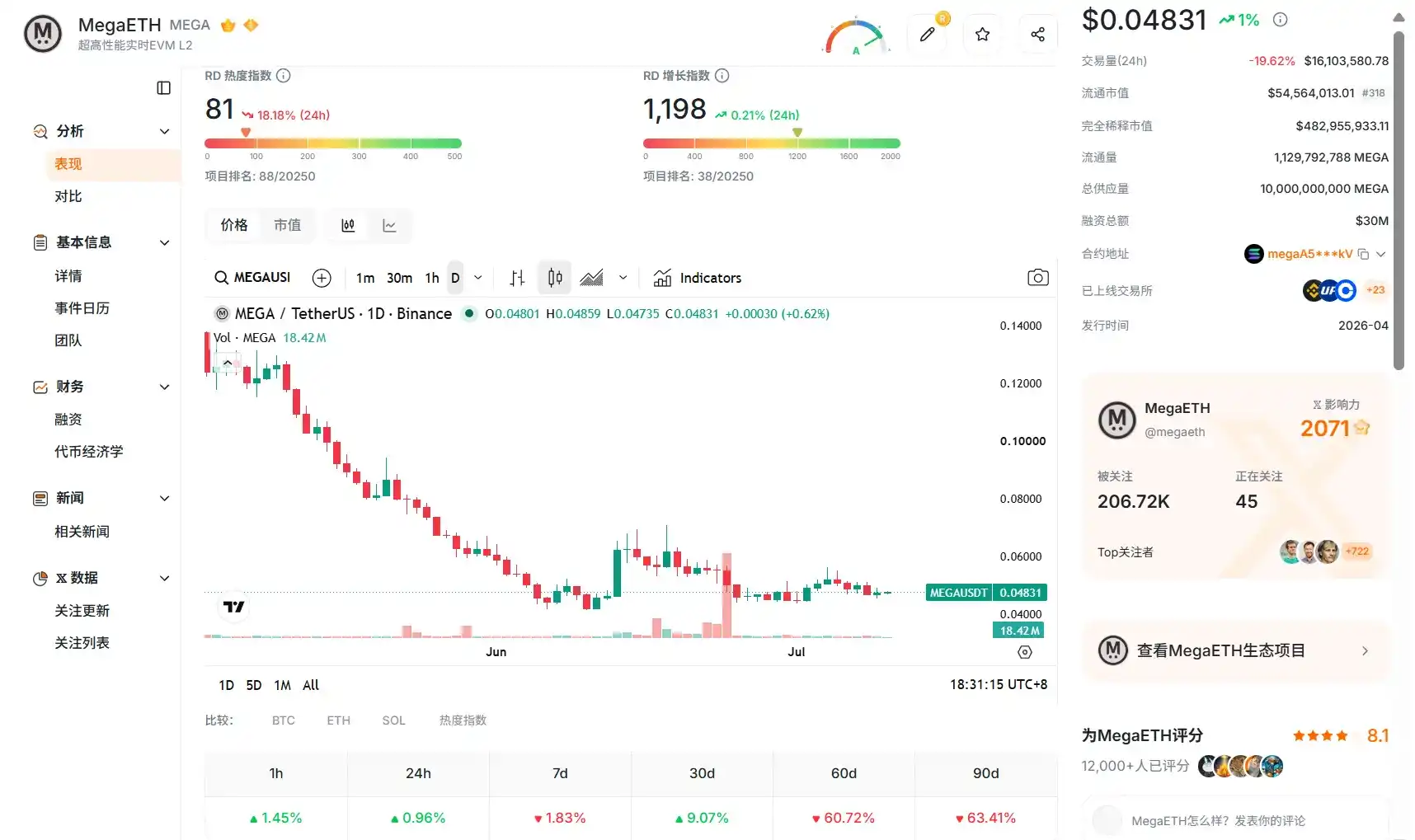

En cuanto al rendimiento del mercado, el precio de MEGA cayó a alrededor de 0.048 dólares, con una capitalización de mercado de apenas unos 54 millones de dólares y un FDV de aproximadamente 4.8 mil millones de dólares.

MegaETH fue una de las nuevas cadenas públicas más esperadas de esta ronda. Desde su lanzamiento, tocó un punto candente del mercado, respaldada por un lujoso cartel de VC y el entusiasmo de los KOL por el "airdropping", y su FDV llegó a superar los 20 mil millones de dólares. En mayo de este año, su TVL en DeFi alcanzó los 245 millones de dólares, llegando a colarse entre las 11 primeras cadenas públicas en el ranking de TVL.

De ser una cadena pública estrella ampliamente vista con buenos ojos, a sufrir una fuerte retracción del TVL en poco tiempo, a MegaETH le bastaron unos pocos meses. Con la base de capital que sustentaba su valoración debilitándose, ¿su precio ya ha tocado fondo? O bien, ¿su valoración sigue careciendo de soporte una vez que la prosperidad contable se ha desvanecido?

TVL altamente dependiente de un único protocolo y estrategias cíclicas

En el ecosistema de MegaETH, en su momento de apogeo, Aave contribuía con aproximadamente el 90% del TVL de esta cadena. Actualmente, el TVL total fluctúa alrededor de los 60 millones de dólares, de los cuales Aave sigue representando alrededor del 65%.

De hecho, hace poco más de dos meses, la mayor fuente de TVL de MegaETH era otra. El día de la cotización del token, el protocolo DEX nativo del ecosistema, Kumbaya, representaba 59.03 millones de dólares de los 98.43 millones de TVL total de la cadena, aproximadamente el 60%.

Al mismo tiempo, proyectos como Aave V3, GMX y Chainlink Scale se integraron y lanzaron, y a partir de entonces, el líder del TVL pasó gradualmente a ser Aave.

La agencia de evaluación de riesgos LlamaRisk señaló anteriormente que el TVL de MegaETH depende en gran medida de Aave, mientras que la estructura de stablecoins está altamente concentrada en USDm y USDe. En su opinión, después de excluir los activos nativos, la proporción de activos externos que ingresan a MegaETH a través de terceros y canales de activos específicos es relativamente alta, y las fuentes de fondos, tipos de activos y métodos de protocolo están bastante concentrados, lo que pone en duda su estabilidad.

En cuanto a las estrategias, el mercado cuestiona ampliamente que este volumen proviene en gran medida de estrategias cíclicas relacionadas con stablecoins de Ethena, es decir, colateralizar, pedir prestado y volver a colateralizar stablecoins repetidamente, apalancando para inflar los números en papel.

Esto significa que cuando el rendimiento de USDe cae por debajo del costo de endeudamiento de Aave, estemecanismo de arbitraje pierde su margen de beneficio, las posiciones cíclicas comienzan a desmontarse y los fondos se retiran.

Ya sean los incentivos de puntos durante el período de lanzamiento o los márgenes de beneficio en las estrategias cíclicas, este tipo de fondos vienen esencialmente por los rendimientos. Una vez que desaparece la expectativa de rendimiento, se van. Esto es un comportamiento comercial común en DeFi y, en sí mismo, no es sorprendente.

Lo que realmente alertó al mercado fue qué queda en la cadena de MegaETH después de que se retiren estos fondos de proporción tan alta, y si lo que queda puede sostener su valoración actual.

Valoración y fundamentales: tres niveles de desajuste

El primer desajuste ocurre entre la valoración y el uso real

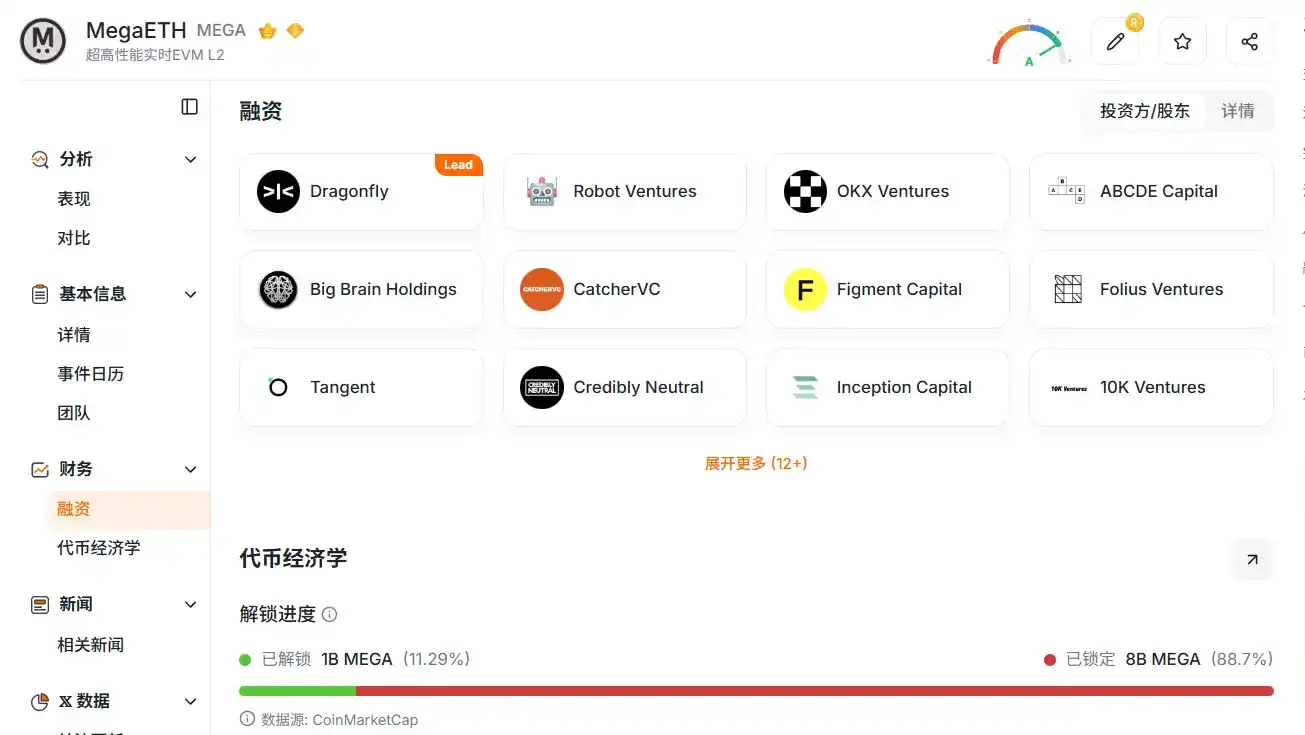

Al cierre de esta edición, la capitalización de mercado de MEGA es de aproximadamente 54 millones de dólares, con un FDV de alrededor de 4.7 mil millones de dólares. Según datos de RootData, actualmente el 88.7% de los tokens MEGA no están en circulación, y una gran cantidad de titulares no pueden salir debido a los acuerdos de bloqueo de un año, por lo que aún existe un grupo de potencial presión de venta futura.

Por otro lado, veamos cuánto uso real corresponde a la valoración actual. Los datos muestran que los ingresos reales de 30 días de los protocolos en toda la cadena de MegaETH son inferiores a 900,000 dólares, anualizados a unos 10 millones de dólares, con solo 2,619 direcciones activas diarias.

Promediado por cada dirección activa diaria, MegaETH carga con un FDV de aproximadamente 180,000 dólares, mientras que cada dirección contribuye con ingresos reales de protocolo de menos de 350 dólares al mes.

Evidentemente, su precio no se ancla al volumen real de actividad económica actual, sino a la imaginación del mercado sobre su futuro, y esta expectativa se está desmoronando paso a paso.

El segundo desajuste está entre la narrativa del token y la calidad del ecosistema

El mercado compra MEGA, comprando la historia de una cadena pública DeFi de alto rendimiento. Pero desde la estructura de ingresos, hay cierto contraste.

Los datos de DefiLlama muestran que el protocolo con mayores ingresos en MegaETH es Monster, un juego de cartas intercambiables físicas, con ingresos de 30 días de aproximadamente 670,000 dólares, representando casi el 80% de los ingresos de los protocolos en toda la cadena.

Mientras tanto, Aave, que lleva la narrativa DeFi y ocupaba aproximadamente el 90% del TVL de toda la cadena en su apogeo, generó solo unos 90,000 dólares en ingresos en el mismo período.

El mismo desajuste se refleja en las stablecoins. La oferta de la stablecoin nativa USDM en la cadena de MegaETH es de aproximadamente 460 millones de dólares, pero el volumen de negociación diario en DEX es de solo unos 630,000 dólares, y el volumen diario de contratos perpetuos es de apenas unos 120,000 dólares. Además, esta oferta está disminuyendo; la capitalización de mercado de USDM ha caído más del 26% en los últimos 7 días, lo que indica mejor que el TVL que el capital real se está yendo.

Un participante a largo plazo@OlricOnlyfornft señaló que MegaETH tuvo una comunidad muy fuerte al principio, pero el equipo se ha centrado durante mucho tiempo más en la tecnología y las aplicaciones, con una comunicación insuficiente con la comunidad. Muchos proyectos destacados finalmente migraron a otras cadenas, y hoy en día no hay muchas aplicaciones que puedan identificarse claramente como casos de éxito, solo unas pocas siguen construyendo.

Este tipo de opiniones pueden no ser suficientes por sí solas para formar una conclusión, pero indican que después de que el entusiasmo del mercado se desvanezca, MegaETH aún necesita usar ejemplos de aplicaciones más claros para demostrar la calidad de su ecosistema.

El tercer desajuste está entre las expectativas a corto plazo y la realización a largo plazo

MegaETH asumió expectativas demasiado altas en su lanzamiento inicial: TGE, entrada de blue chips, "airdropping" de KOLs, aumento del TVL, todo contribuyó al ancla de valoración temprana. Pero mirando hacia atrás unos meses después, la capacidad de ejecución en la cadena nunca siguió el ritmo.

En febrero de este año, Uniswap implementó v2, v3 y v4 en MegaETH. Sin embargo, al cierre de esta edición, el TVL de Uniswap en MegaETH es inferior a 20,000 dólares, evaporándose aproximadamente el 97% en los últimos 7 días. En un solo día, el TVL de Aave V3 se recuperó más del 240%, pero en un período de 7 días, aún cayó más del 50%.

La gran entrada y salida de fondos precisamente demuestra que esta parte del TVL está impulsada por fondos de arbitraje, y no por una demanda real establemente depositada.

Vale la pena señalar que la situación de MEGA no es un caso aislado. Otra nueva cadena pública estrella perseguida por altas valoraciones en esta ronda, Monad, también ha visto caer su token MON. MON cotiza actualmente alrededor de 0.022 dólares, una caída de más del 50% desde su máximo de noviembre de 2025, con una capitalización de mercado actual de aproximadamente 2.69 mil millones de dólares.

Aunque el TVL de Monad se ha recuperado recientemente debido a la entrada de fondos en protocolos de préstamo, la reacción del mercado ha sido tibia. Esto apunta al mismo juicio que la situación de MegaETH: el mercado, al valorar este tipo de cadenas públicas, cada vez menos reconoce el TVL contable, sino que busca un soporte de valor real.

En otras palabras, este ajuste puede no ser solo una desaceleración puntual de MegaETH, sino más bien que el mercado comienza a reducir la prima otorgada al TVL contable y las narrativas estrella, exigiendo en cambio un soporte más claro en transacciones, ingresos y ecosistema.

Además, la competencia en el campo de las cadenas públicas sigue intensificándose, con nuevos actores como Robinhood entrando constantemente, desviando continuamente la atención y los fondos del mercado.

Para MEGA, aunque la caída ya es enorme, si hay un rebote, es más probable que provenga de una recuperación a corto plazo del sentimiento del mercado, y no de una mejora real en los fundamentales.

Una vez desvanecida la prosperidad contable, MEGA aún espera un punto de apoyo en el valor

Al juntar estos desajustes, la conclusión se vuelve gradualmente clara.

Cuando la prosperidad contable sostenida por incentivos y fondos de arbitraje se desvanece, lo que falta entre la capitalización de mercado actual de MEGA y sus fundamentales reales en la cadena es precisamente un punto de apoyo sólido en el valor.

El sentimiento del mercado también ha claramente inclinado hacia la precaución. Una opinión sostiene que esto es un retorno normal a la valoración después del reflujo de los fondos incentivados. Una vez que cesan los incentivos de puntos y desaparecen los márgenes de arbitraje cíclico, la salida de fondos es un resultado inevitable. MegaETH simplemente apalancó más esta estrategia, por lo que la retracción fue particularmente violenta.

A nivel comunitario, muchos usuarios cuestionan continuamente la comunicación y transparencia del equipo, señalando que Discord ha cerrado las discusiones comunitarias, Telegram está abierto solo para usuarios con grandes cantidades de tokens, y las apariciones públicas del equipo están lejos de ser como antes del lanzamiento.

Sin embargo, estas afirmaciones son en su mayoría declaraciones unilaterales de usuarios y aún no han sido confirmadas oficialmente. Al cierre de esta edición, el equipo de MegaETH aún no ha respondido públicamente a las acusaciones relacionadas.

Para MEGA, ya sea que se considere que aún está en un proceso de retorno a los fundamentales, o que ya ha mostrado un claro desajuste entre valoración y fundamentales, el foco posterior recae en lo mismo: si el equipo puede convertir la liquidez a corto plazo en uso real, y convertir los enormes fondos recaudados anteriormente en resultados ecosistémicos tangibles.

Antes de que aparezcan estas realizaciones, aparte de los rebotes a corto plazo impulsados por el sentimiento del mercado, parece que aún no se ven otras razones sólidas para que la valoración se estabilice nuevamente.