Крупнейшая американская криптобиржа Coinbase может «разблокировать» до $34 млрд стоимости благодаря выпуску нативного токена L2-решения Base. Об этом сообщает The Block со ссылкой на отчет JPMorgan.

Аналитики повысили рейтинг торговой площадки и установили целевую цену акций на декабрь 2026 года в $404. В банке объяснили это «появлением новых источников дохода и снижением рисков» на фоне расширения экосистемы решения второго уровня и экономики стейблкоинов.

По теме: к 2030 году все валюты станут стейблкоинами — Tether

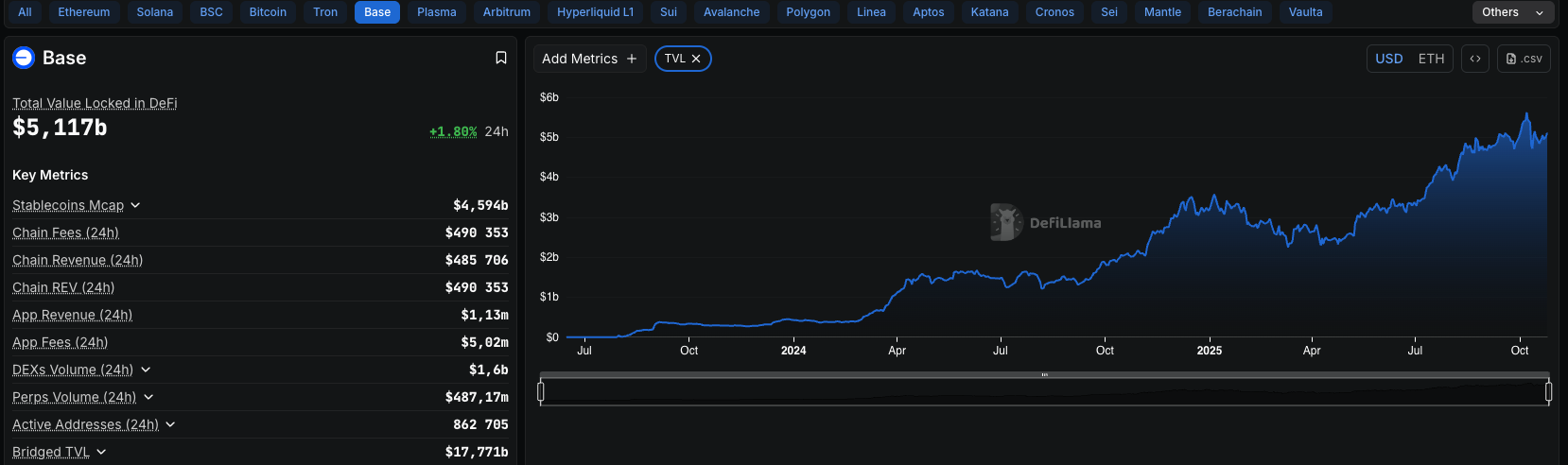

По мнению экспертов, выпуск токена Base позволит «капитализировать успех» L2 на базе Ethereum, запущенного в августе 2023 года. По данным DeFiLlama, с тех пор объем заблокированной стоимости активов (TVL) в сети превысил $5 млрд, а суточное количество транзакций достигло 9 млн.

Учитывая текущую активность и предполагаемую токеномику, банк оценил возможную рыночную капитализацию сети в $12–34 млрд. По расчетам аналитиков, Coinbase может сохранить около 40% эмиссии, что соответствует доле капитала на сумму $4–12 млрд.

Другие источники дохода

JPMorgan также указал на программу доходности USDC (USDC) как возможный «рычаг повышения рентабельности». В настоящее время Coinbase возвращает клиентам большую часть процентов, получаемых от резервов Circle (около $400 млн в год).

Однако, по данным аналитиков, компания может изменить модель выплат, сделав их доступными только подписчикам Coinbase One — по аналогии с Robinhood Gold. Если обычные пользователи перестанут получать доход, американская компания сможет сохранить примерно $374 млн в год, которые сейчас направляются клиентам.

Кроме того, эксперты отметили интеграцию DEX-агрегатора в приложении Base как способ хеджирования рисков на фоне роста сегмента децентрализованных бирж. Их доля уже приблизилась к 25% от спотового объема торгов криптоактивами.

Акции Coinbase торгуются в районе $354.

Таким образом, прогнозируемая JPMorgan цена на уровне $404 к декабрю следующего года выглядит достижимой, особенно с учетом июльского пика вблизи $430 — на фоне принятия законопроекта GENIUS Act о стейблкоинах.