Первая криптовалюта переживает не очередной бычий рынок, а фундаментальный сдвиг в распределении капитала. Таким мнением поделился ончейн-аналитик CryptoQuant под ником OnChainSchool.

Еще два года назад «спящие» монеты — те, которые оставались без движения более семь лет — считались утерянными или принадлежащими ранним инвесторам.

Теперь операции с ними стали системными: с 2023 года среднемесячный объем транзакций со «старыми» биткоинами вырос с 4900 BTC до 30 700 BTC. Тем временем средний размер переводов увеличился с 62 BTC до более чем 1000 BTC.

По словам аналитика, такая динамика указывает на «скоординированное перераспределение крупных капиталов».

«В этом цикле цена — лишь поверхностный показатель. Главное изменение — в том, кто контролирует будущее», — подчеркнул OnChainSchool.

Крупные компании покупают биткоин

Корпорации продолжают увеличивать запасы цифрового золота. 4 августа они добавили в резервы 630 BTC на сумму $72 млн, несмотря на снижение цены актива до $113 000.

В июле пиковый прирост составил 26 700 BTC — на $3 млрд за сутки, пишет Cointelegraph со ссылкой на Capriole Investments.

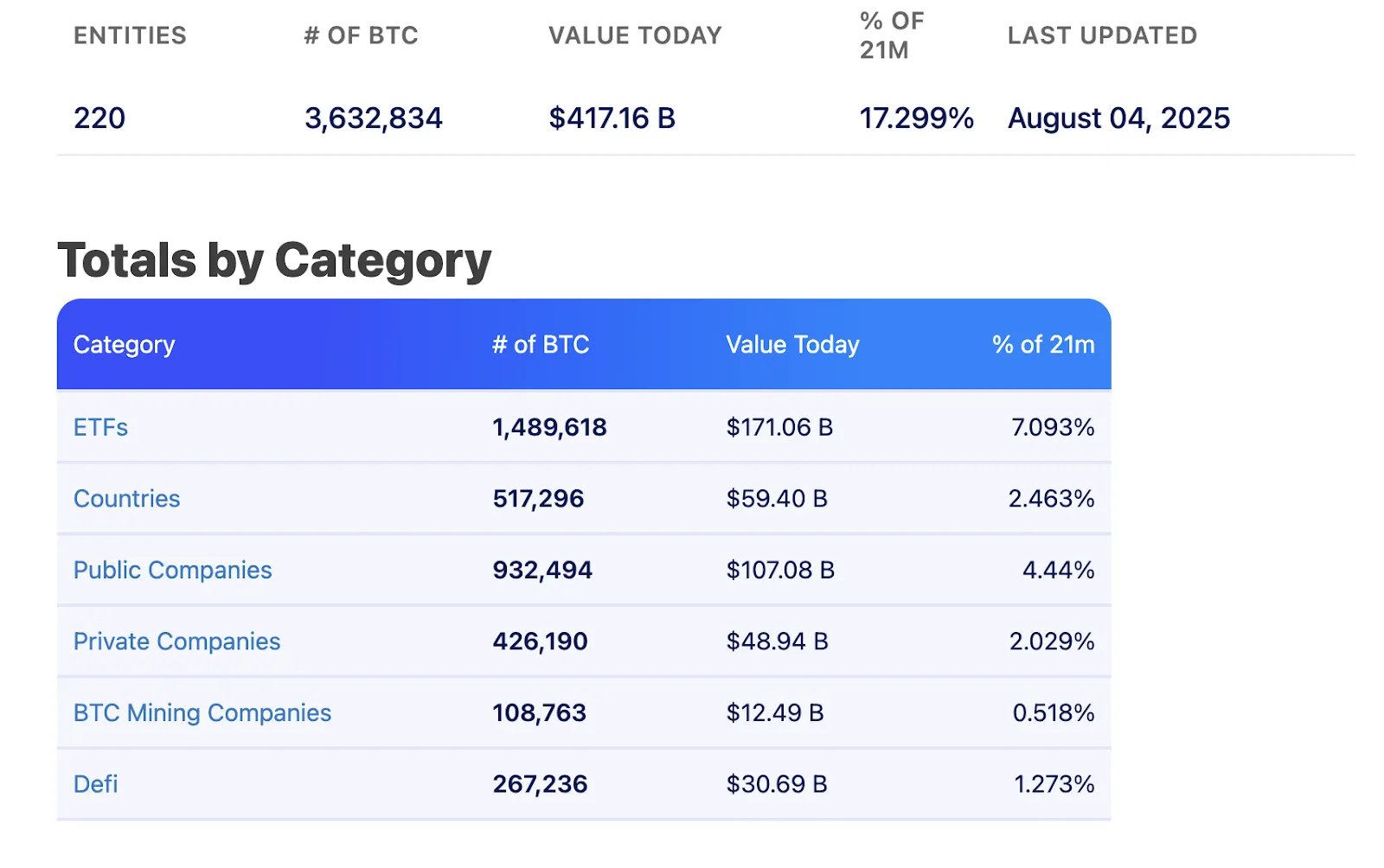

По данным BitcoinTreasuries на 4 августа, на балансах публичных и частных компаний находятся 1,35 млн BTC общей стоимостью свыше $155 млрд — более 6% от общей эмиссии цифрового золота.

Крупнейшим держателем первой криптовалюты остается Strategy. На момент написания под управлением компании Майкла Сэйлора — 628 791 BTC. Для достижения доли в 3% от общего предложения биткоина ей не хватает 1209 BTC.

FACT: 🇺🇸 Strategy $MSTR is now only 1209 #Bitcoin away from owning 3% of the total supply of BTC

— BitcoinTreasuries.NET (@BTCtreasuries) August 5, 2025

Current holdings 628,791 BTC 🔥 pic.twitter.com/cbZwyGpkgF

В понедельник Strategy сообщила, что только за последнюю неделю купила 21 021 BTC на сумму $2,46 млрд. С момента выборов президента США в ноябре 2024 года компания пополнила биткоин-резерв на 376 571 BTC стоимостью $43 млрд по текущей цене.

На втором месте по количеству удерживаемых биткоинов — MARA Holdings, Inc. В настоящее время под управлением компании находятся криптоактивы на сумму $5,8 млрд. 27 июля фирма заявила, что привлечет еще $950 млн на покупку цифрового золота.

Напомним, в начале августа аналитики Galaxy Digital сравнили тренд на корпоративные крипторезервы с пузырем 1920 годов.

Гипербиткоинизация без тормозов: кто не переживет медвежий рынок