撰文:叶旸、刘红林

自 2009 年中本聪发布首个比特币软件以来,虚拟货币经过长足的发展,经历了市场的检验站住了脚跟,由以前的小众投机项目变为热门投资项目。时至今日,虚拟货币因其去中心化、匿名性、全球性等特点,受到青睐,越来越多人的人考虑在自己的资产配置中增加一部分虚拟货币投资。但去中心化、匿名性这些优点,一旦涉及到某个问题时又将反转为缺点,那就是——遗产继承。

身前事——钱包与私钥

传承加密货币这样的虚拟资产,最重要的还是于生活中早做安排。

在普遍匿名去中心化的虚拟货币世界,钱包及其核心的私钥就是这个世界的身份证明,反过来说,只要将钱包与私钥托付出去,就直接完成了继承。

钱包即是管理虚拟货币的应用,主流的钱包分为 PC 钱包、浏览器扩展钱包、移动端钱包、硬件钱包,PC 钱包、浏览器扩展钱包、移动端钱包这三种钱包需要注意将钱包的应用种类明确传达给继承人,硬件钱包则需要保存好硬件设备,确保其能够完好无损地转交给继承人。

私钥则相当于登录钱包的用户名、密码二合一,实际使用时都是将私钥转化为助记词,传达给继承人时需要保证助记词的正确性,若是带有密码,更需要将密码的使用方法一并传达。

那么该用何种方式传达钱包、私钥给继承人呢,遗产继承终归只是保险,提早告知继承人,可能会产生一些本可避免的损失与纠纷。

1.纸笔传递

您可以将钱包种类(若是硬件钱包则是钱包位置)、助记词等信息记录在纸上,再将其放入保险柜中,就像币圈常用的纸钱包一样。可以将保险柜的密码放在遗嘱上,或者直接将该纸钱包寄存到银行的保险柜,确保继承人在遗产继承后才能打开保险柜。

2.硬件保存

您也可以将继承用必要信息保存在 USB 或移动硬盘上,再设置上密码保护,并将硬件与密码分开保存,确保继承人在遗产继承后才能通过密码访问硬件内的信息。

3.失能开关

您还可以寻找失能开关应用,如构建在以太坊和 Arweave 上的 Sarcophagus 项目。具体来说就是,您可以在应用中上传继承用必要信息,应用会对其进行加密后永久存储在网络中。与此同时,您需要设置一个文件解密时间,并指定您的继承人作为接收人。在解密时间到来之前,您都可以选择延长文件的保存时间,或者终止服务,否则文件将自动解密给接收人。

以上方法都有各自的优点与相应风险,请选择适合您的方法传承您的虚拟资产。

身后事——中心化平台账户

若是没来得及于生前留下钱包与私钥,虚拟资产就有很大可能性无法继承下去,毕竟去中心化是虚拟货币的底层特性。但经过这么多年的发展,在虚拟货币世界中,也发展出了中心化的交易所,交易所牺牲了一定程度上的去中心化与匿名性,换来了一些安全与便利。若去世的被继承人主要使用中心化的交易所账户来管理虚拟资产,那继承人只要知道账户名称,就能够通过平台申诉,来继承虚拟资产。

各平台的继承流程可能并不一致,所需材料也各不相同,本文仅以币安为例,介绍如何继承死者账户中的虚拟货币。

此前币安的遗产继承申诉流程是,继承人注册自己的账户后,对客服表明自己是继承人,需要继承遗产,即可直接通过 AI 客服的链接进入遗产继承申诉页面。

需要的材料也不复杂,除了被继承的币安账户信息,继承人还需要提供以下三项:

1.继承人与被继承人的身份证件;

2.被继承人的死亡证明;

3.遗嘱、继承权公证书等证明有权继承的相关法律文件。

上述三项材料需要经公证或律师认证,并附上英文译本。

其中比较麻烦的是第三项材料,因为都走到遗产继承申诉这一步,通常是没来得及留下遗嘱处理这份虚拟财产。若是关于继承问题没有争议,那么可以前往公证处办理继承权公证书,大致上需要被继承人的死亡证明、亲属关系证明、被继承人人事档案、财产凭证等材料;若是关于继承问题存在争议,那就需要委托律师进行继承纠纷诉讼了,最后的生效判决书也是能证明继承权的法律文件。

提交完以上材料,通过币安的审核,即可于继承人账号中继承死者账户中的虚拟货币。

近日,币安在其 APP 平台更新中推出了「紧急联系人及继承人」功能。具体操作上,用户可在币安 App 的「账户安全」设置中添加紧急联系人,路径为:首页 - 个人信息 - 账户安全 - 紧急联系人。当账户长时间无活动,币安将自动通知紧急联系人,紧急联系人有权申请遗产继承。

币安的创始人赵长鹏发推评论道:「这是一个人们不愿提及的话题,但人类尚未实现永生。每个平台都应该有『遗嘱功能』,以确保用户不在时,其资产能按指定比例分配到指定账户。」

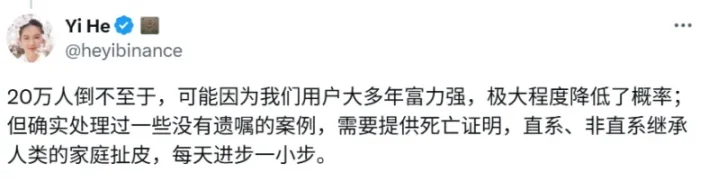

币安联合创始人何一在推特评论区回应道,币安用户因大多年富力强,极大程度降低了意外死亡概率,但也确实处理过一些没有遗嘱的案例,需要提供死亡证明以及处理过直系和非直系继承的扯皮。

曼昆律师总结

加密货币是一种持有门槛较高的资产,您可能规避了市场波动、黑客诈骗、法律风险等等风险积累了可观的虚拟资产,但您的家人可能对虚拟货币一无所知。极端的情况下,甚至可能出现投资人死亡,其家人、继承人甚至都不知道投资人还持有一笔虚拟财产;或者仅仅知道投资人在玩虚拟货币,但用什么钱包,在哪个平台都一概不知;又或者根据投资人留下的线索,拿到虚拟货币,但在出币过程中踩雷,发生纠纷。

因此,家庭内进行有效的沟通至关重要。曼昆律师建议您,在平时的生活中,可以多召开家庭会议,向家人解释虚拟货币的运作原理、价值以及如何管理这些资产。通过教育和沟通,不仅仅是为家人留下一笔虚拟资产,更是要留下您的投资理念与管理技能,这才是确保虚拟资产顺利传承的关键。

![Evaluando la caída del 12% del precio de Sonic [S] y por qué podría venir más venta](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)