Колеблющаяся корреляция биткоина с акциями США поднимает вопросы о его роли как глобального актива-убежища в периоды финансового стресса.

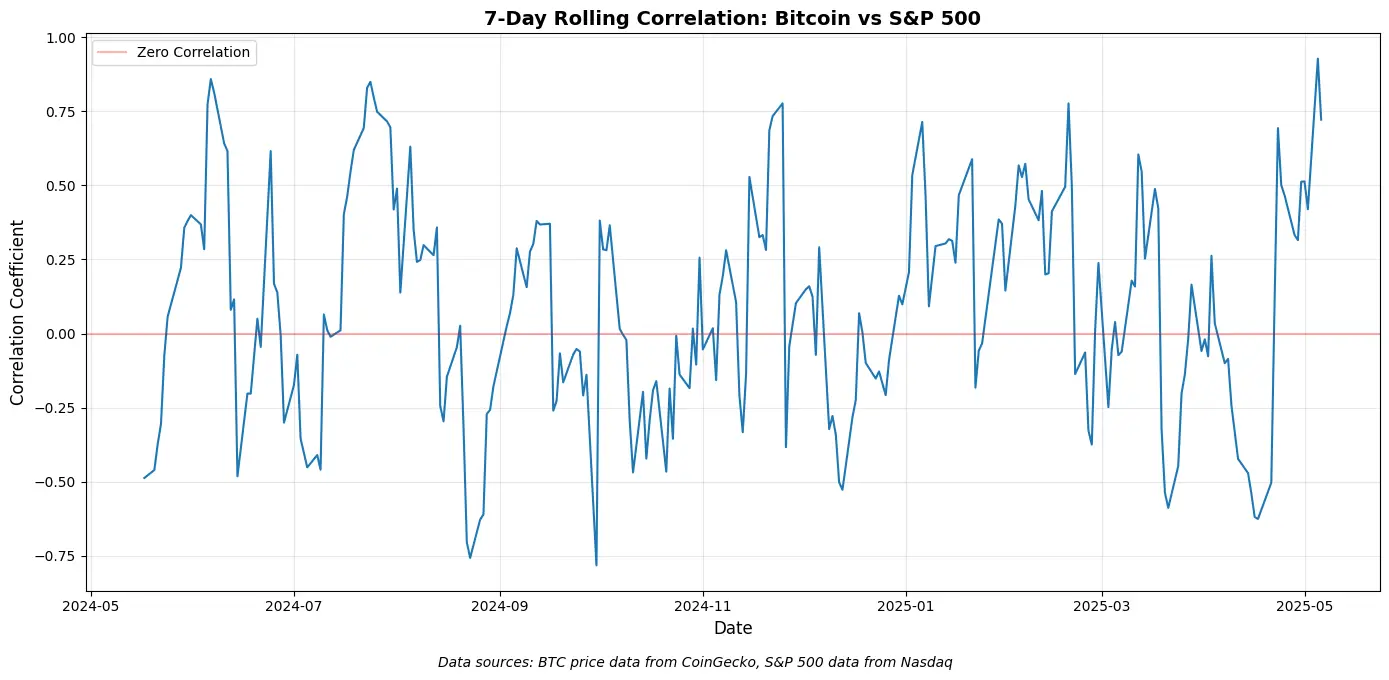

Биткоин продемонстрировал сильную отрицательную корреляцию с фондовым рынком США при анализе краткосрочной семидневной скользящей корреляции, согласно новому исследованию поставщика данных блокчейна RedStone Oracles.

Биткоин, S&P 500, 7-дневная скользящая корреляция. Источник: Redstone Oracles

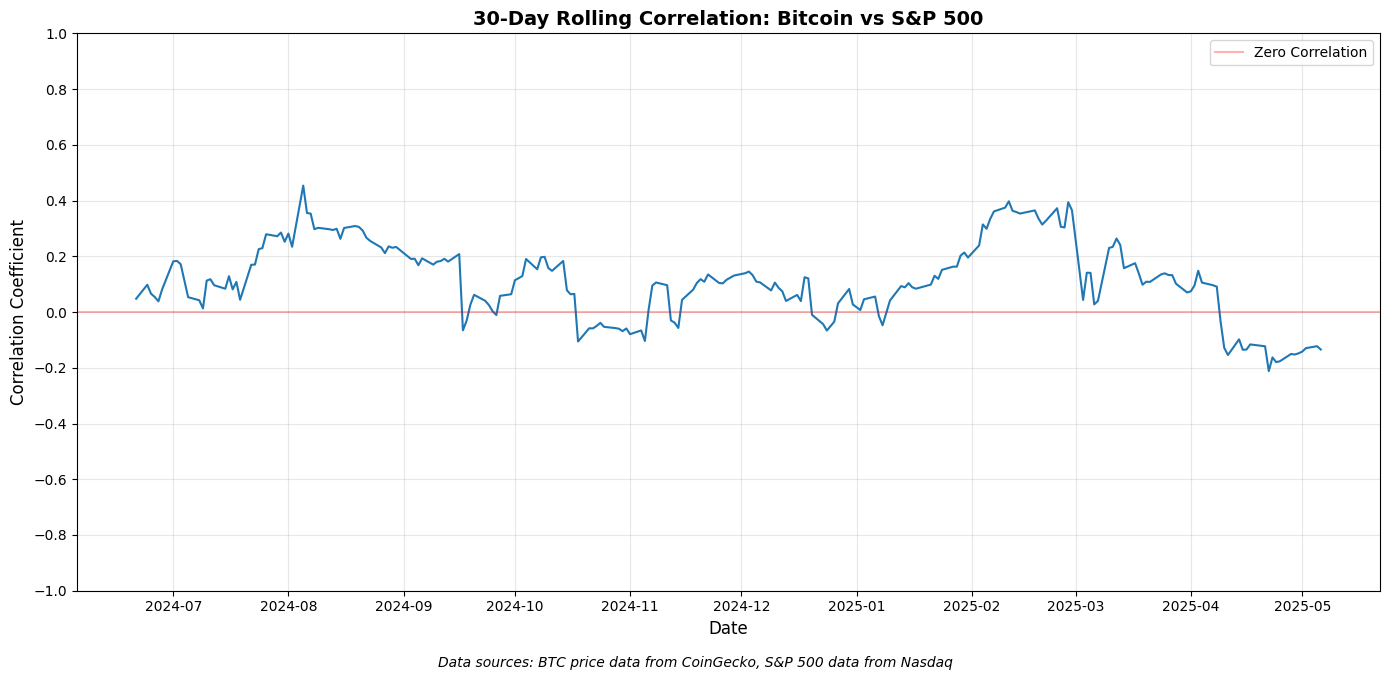

Однако RedStone заявляет, что 30-дневный индикатор сигнализирует о «переменной корреляции» между ценой биткоина и индексом S&P 500, при этом коэффициент корреляции варьируется от -0,2 до 0,4.

Эта колеблющаяся корреляция предполагает, что биткоин «не всегда функционирует как истинное хеджирование для акций» из-за отсутствия у него сильной отрицательной корреляции ниже -0,3, которая необходима для «надежного противодействия во время рыночного стресса», говорится в отчете.

Биткоин и S&P 500, 30-дневная скользящая корреляция, 1-летний график. Источник: Redstone Oracles

Исследование предполагает, что, хотя биткоин может и не быть надежным хеджем против спада фондового рынка, он предлагает ценность в качестве диверсификатора портфеля.

Эта колеблющаяся динамика сигнализирует о том, что биткоин часто движется независимо от других активов, потенциально предлагая дополнительную прибыль, пока другие активы испытывают трудности. Тем не менее, биткоин еще не отразил динамику безопасного убежища, подобного золоту и государственным облигациям, предполагает RedStone.

Биткоину нужно «созреть», прежде чем отделиться от фондового рынка

По словам Марцина Казмерчака, соучредителя и главного операционного директора RedStone, в то время как биткоин готов стать активом-убежищем в будущем, первой в мире криптовалюте все еще нужно «созреть» как глобальному активу.

«Биткоину все еще нужно созреть, прежде чем отделиться от фондовых рынков», — сказал Казмерчак.

«Более широкое институциональное принятие, безусловно, поможет — мы уже видим этот эффект, когда инвестиции в корпоративные казначейства снижают 30-дневную волатильность биткоина, а BlackRock постоянно хвалит BTC как актив в портфеле», — добавил он.

Между тем, биткоин получит растущее признание в качестве диверсификатора портфеля с годовой доходностью более 230% за последние пять лет, что «значительно превосходит» как акции, так и традиционные активы-убежища, сказал Казмерчак, добавив, что «даже небольшое распределение Bitcoin в размере 1–5% может значительно повысить доходность портфеля с поправкой на риск».

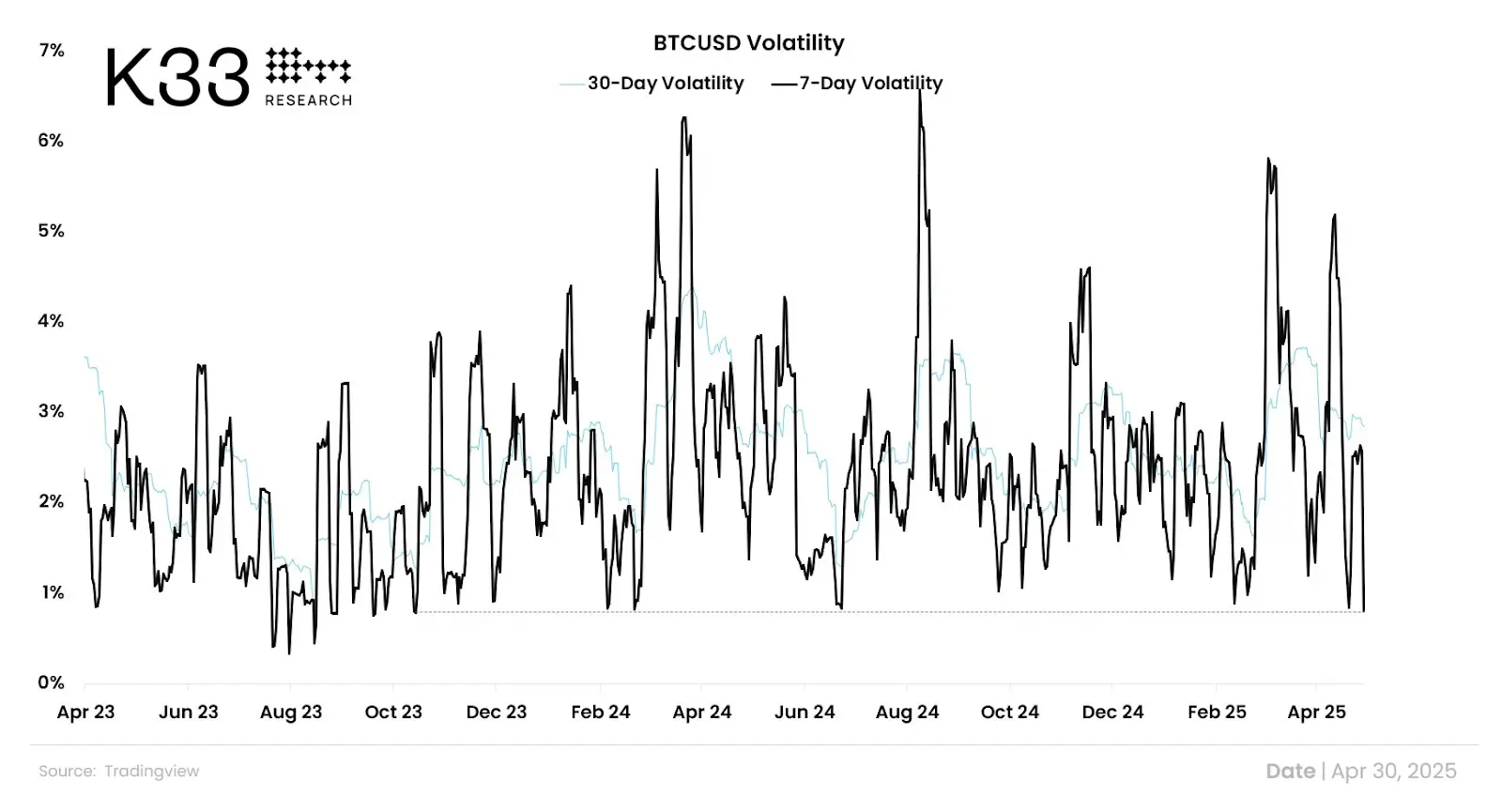

Волатильность биткоина. Источник: Ветле Лунде.

Между тем, снижение волатильности биткоина поддерживает растущую зрелость BTC как глобального финансового актива. Недельная волатильность биткоина достигла 563-дневного минимума 30 апреля, что может быть признаком более стабильного ценового движения.

Волатильность цены биткоина упала ниже реализованной волатильности S&P 500 и Nasdaq 100, что свидетельствует о том, что инвесторы все чаще рассматривают биткоин как долгосрочный инвестиционный инструмент.