原文作者:Taiki Maeda

原文编译:深潮 TechFlow

几个月前的 MKR/SKY 报告中,我提出回购的重启,将使其在风险调整后的基础上跑赢大多数加密资产。自 2 月 20 日宣布回购以来:

MKR 对比 BTC 上涨 46% ,

MKR 对比 ETH 上涨 70% ,

MKR 成为为数不多的年初至今(YTD)价格上涨的加密货币之一:+ 24% 。

在本次更新中,我将从三个方面讨论为什么我认为这种趋势会继续:

推出 SKY 质押机制

强制 SKY 代币迁移(>10% 的供应将被销毁)

SPK 代币的挖矿计划

介绍 SKY 质押机制

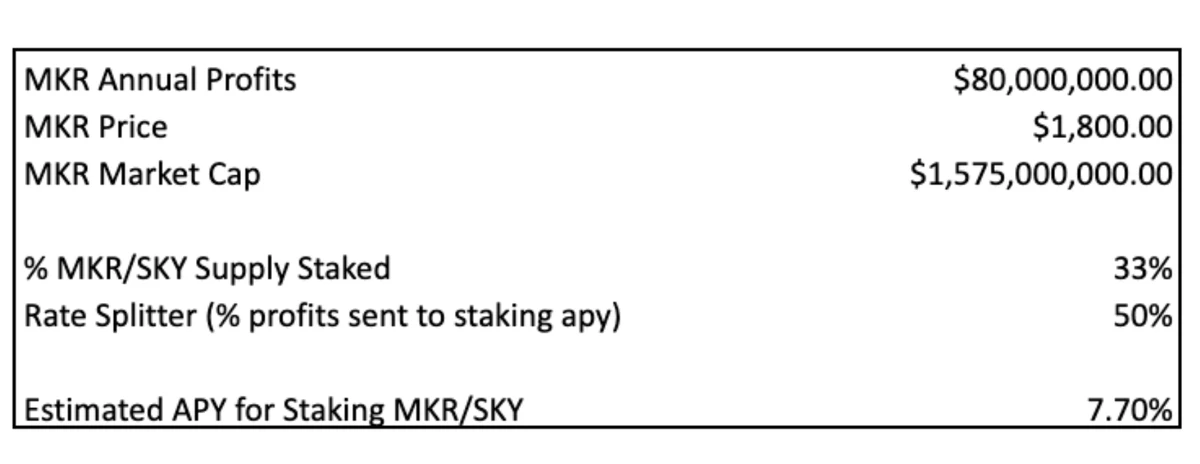

目前,MKR/SKY 是一种将所有协议收益用于回购代币的代币。按照当前的回购速度,协议每月回购约 1500 万美元(每日 50 万美元),相当于每月回购流通供应量的约 1% (在所有加密项目中占比最高)。

4 月 30 日,Rune 在论坛发布了一项提案,计划启动 SKY 质押机制。根据提案, 50% 的协议收益将分配给 SKY 质押者,以 USDS 支付。也就是说,每天约 25 万美元用于回购, 25 万美元分配给质押者。

假设 33% 的 SKY 供应被质押,质押者预计可以获得 7-8% 的质押收益率。

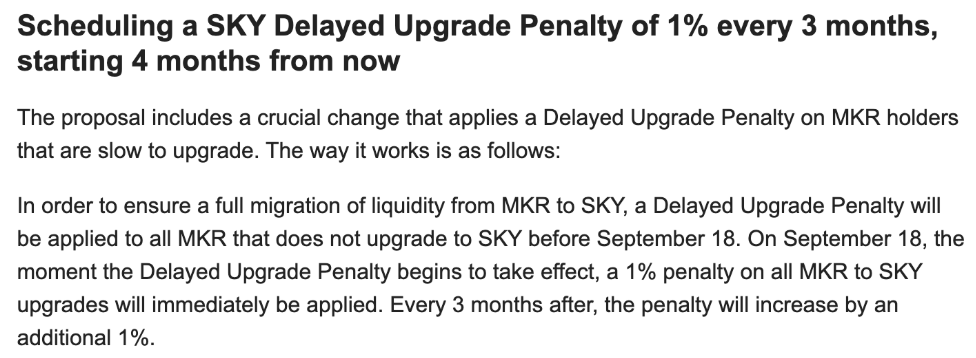

强制 SKY 代币迁移

在同一更新中,还提到将进行从 MKR 到 SKY 的强制迁移:

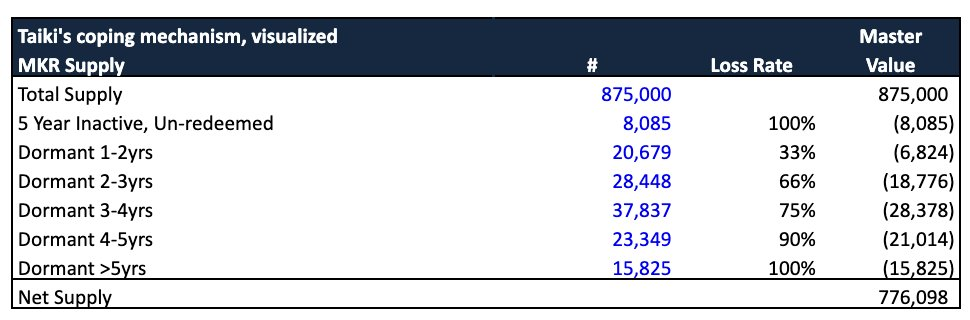

由于 MKR 是最早的 ERC 20 代币之一(自 2017 年上线),其中必然存在一些永久丢失的代币。这可能是由于私钥丢失、钱包遗失或持有者去世等原因。通过链上数据分析,我发现了一些“沉睡的 MKR 代币”,这些代币将不可避免地从供应中被销毁。

我基于合理假设,例如:“如果有 23, 349 枚 MKR 代币在过去 4-5 年间没有发生过任何转移,我可以假设其中约 90% 已经永久丢失,也就是将被销毁。”根据这些假设,我预计大约 10 万枚 MKR 将因迁移而被销毁(约占流通供应量的 11.4% )。通过参考其他丢失代币案例(如 Aragon DAO),我认为这是一个保守估计。

以 2023 年的 Aragon DAO 代币($ANT)为例,当时其交易价格低于金库价值。“金库掠夺者”或称 RFVooors 以低于净资产价值(NAV)的价格购买代币,并要求赎回金库以获取利润。这次行动成功了,随后启动了 ANT 代币迁移至新代币的流程以赎回金库价值。在这一过程中,大约 27% 的代币未被迁移,可推断这些代币已永久丢失。

因此,我预计未来几个月或几年内,将有 10-20% 的 MKR 被销毁,这将对代币价格形成支撑。此外,这次强制迁移可能促使更多中心化交易所(CEX)上线 SKY,这将带来额外的利好。

SPK 代币推出

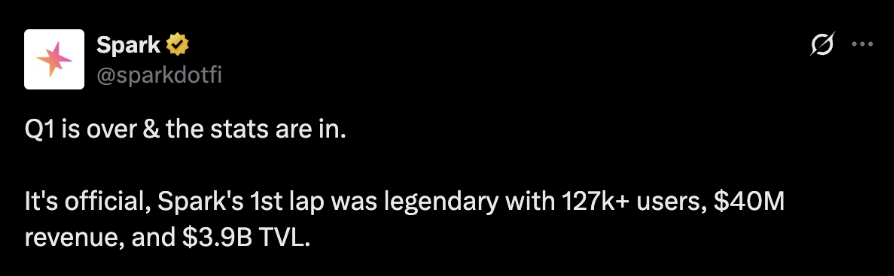

Spark 是一个结合借贷市场与链上资产管理的项目,在几乎没有激励措施的情况下, 2023 年第一季度就实现了 4000 万美元的收入。他们能够以补贴利率为 SKY 借入稳定币,从而在链上分配资本。

SPK将是一种“公平启动/挖矿”代币,用户只能通过质押 USDS 或 SKY 来挖矿获取(具体经济模型可参考相关文档)。在代币发行的前两年,将分配 50% 的$SPK 激励。如果假设完全稀释估值(FDV)为 5 亿美元,其中 2.5 亿美元的价值将分配给 SKY/USDS 质押者。这不仅为原生代币提供了质押收益,还将促进 USDS 的增长,而 USDS 的增长将进一步推动未来更多的回购。

此外,还有其他子 DAO(subDAOs)或“星”项目即将上线(如 Solana Star、RWA Star 等),这些新项目的推出也将进一步助力回购计划。

稳定币法案(Stablecoin Bill)

预计“稳定币法案”(GENIUS ACT)将在 7 月或 8 月由特朗普签署。尽管该法案主要针对中心化稳定币发行方(因此对去中心化发行方影响不大),但这一政策叙事可能为 MKR/SKY 带来积极的市场推动力。据行业专家预测,该法案有望在 7 月或 8 月通过。

总结

稳定币是未来,是加密领域中最具盈利能力的项目之一。