撰文:Fairy,ChainCatcher

流动性质押一直是市场关注的热点叙事,但大多数流动性质押代币停留在“收益包装工具”的阶段,缺乏组合性与策略灵活性。这让用户面临选择题:牺牲资产流动性以换取收益,或者放弃收益以参与更复杂的 DeFi 策略。

Glow Finance 试图解决这一问题。Glow 通过将借贷与交易功能整合,帮助用户提升资金使用效率、灵活管理风险,并执行复杂策略。

Glow Finance 是什么?

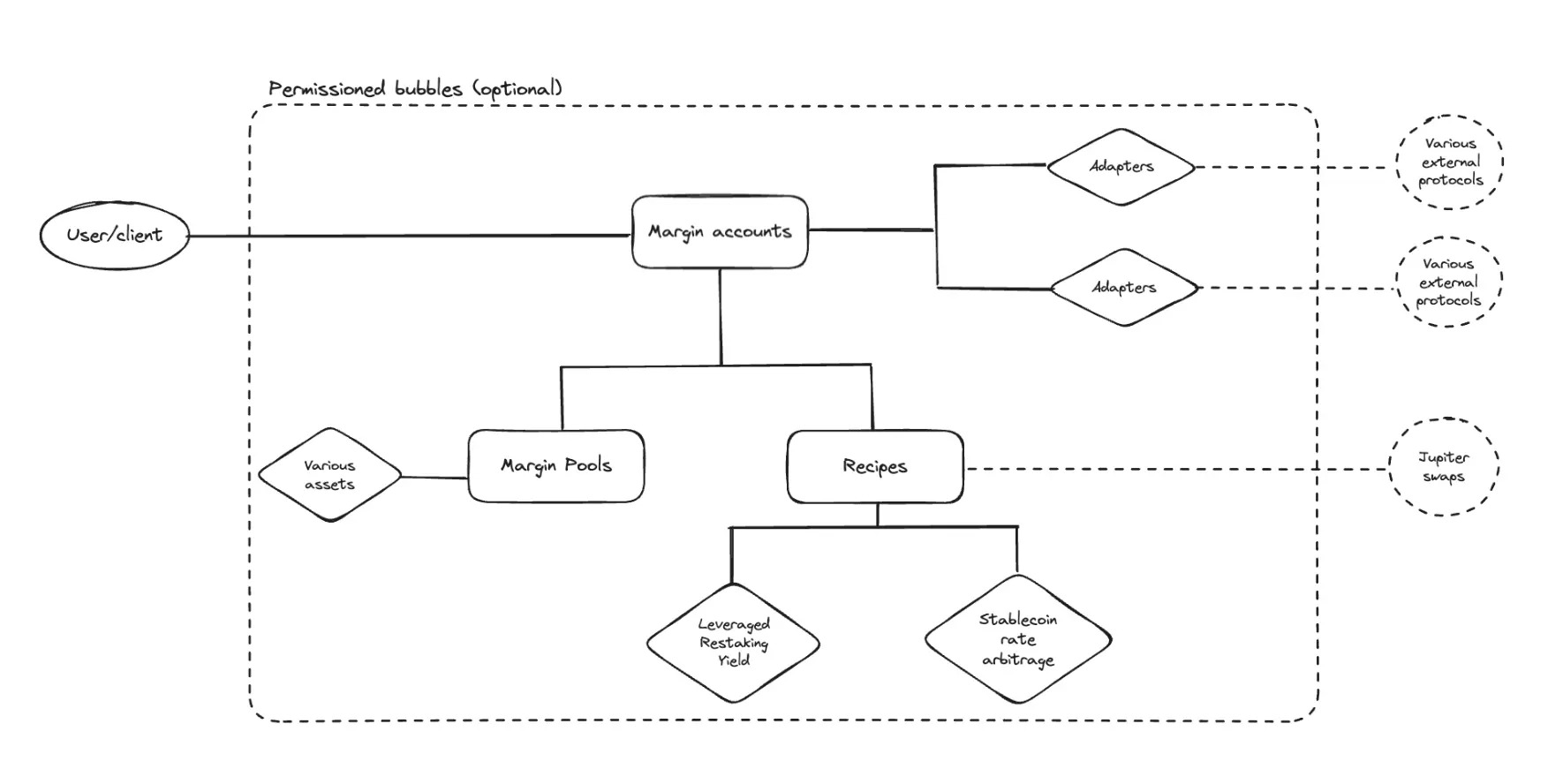

Glow 是一个去中心化的保证金交易协议,提供了一整套金融工具,旨在最大化资本效率并拓宽收益机会。其跨保证金账户功能允许资产间进行动态交互,用户可以在统一框架内管理、借入和操作头寸。

Glow Finance 的核心是“保证金账户 + 模块化组件”的流动性引擎。用户可通过非托管的保证金账户进行借贷、交易及资产管理,避免频繁切换平台,账户还支持子账户功能,类似于中心化交易所的分账户操作,便于高级策略部署和风险隔离。

Glow Finance 产品矩阵:

-

Glow 保证金账户(Glow Margin Accounts):实现跨协议、可组合杠杆,释放交易能力。

-

Glow 策略配方(Glow Recipes):自动化收益策略,帮助用户执行复杂的 DeFi 操作。

-

$glowSOL:由 Solayer 超级验证者支持,提供 Solana 上优质收益的流动性质押代币(LRT)。

团队背景与项目进展

Glow Finance 的联合创始人 Nicholas Roberts-Huntley 拥有牛津大学基于证据的政策评估与经济学硕士学位。在 2013 年至 2018 年期间,他在医疗领域担任医生,专注于泌尿肿瘤外科、急诊医学、结直肠外科等多个领域。2018 年以后,他转型进入风险投资领域,曾在 Virtual Ventures 担任风险投资架构师,之后在 Point72 担任副总裁,并于 2022 年创立了 Concrete。

图源:Nicholas Roberts-Huntley

而 Glow Finance 起源于借贷平台 Jet Protocol。2024 年 10 月,Blueprint Finance 收购了 Jet,并对其进行了全面重构,更新技术架构,并重新定义产品定位。据悉,Blueprint Finance 团队此前打造了以太坊生态中的收益协议 Concrete。Concrete 当前已积累超过 6.5 亿美元的 TVL。

4 月 14 日,Glow Finance 正式上线 Solana 主网,但团队的愿景并不止步于 Solana。Nicholas Roberts-Huntley 表示,Glow 的架构已经为未来扩展至包括 Fogo、Atlas 等新一代基于 Solana 虚拟机(SVM)的链上生态做好了准备。

Glow Finance 工作原理

Glow Finance 提供一套互补的 DeFi 工具,围绕保证金账户、池化借贷和自动化策略构建。

Glow 将用户资产集中到保证金账户,并通过适配器将其与保证金池和外部协议连接,确保用户在访问各种 DeFi 服务的同时,优化资金效率。

Glow 核心架构和功能

杠杆式 SOL 再质押策略是 Glow 的旗舰策略,旨在最大化来自 Glow 和 Solayer 的收益与积分,同时避免暴露于 SOL 价格波动的风险。该策略通过使用 glowSOL 和 sSOL(Solayer 的流动性质押代币),创建一个可自选杠杆倍数的头寸。

用户可在一个独立的保证金账户中获取多倍的 SOL 再质押收益,同时赚取 Solayer 和 Glow 的双重积分,并规避 SOL 的价格波动风险。这一头寸也因 Glow 的独立保证金账户机制而能有效隔离风险,避免因 SOL 波动而被清算。

具体运作方式:

-

用户创建一个 Glow 保证金账户,并进入“杠杆 glowSOL 再质押”页面;

-

在应用界面引导下,用户可选择从钱包或现有保证金账户中存入 SOL,并将其投入策略;

-

用户持有的 glowSOL 会随着质押奖励的累积而不断增值,从而在无价格风险的中性仓位中赚取收益;

-

glowSOL 同时为封装的 sSOL,这意味着用户能赚取 Glow 积分和 Solayer 积分,所获积分数量根据所选杠杆倍数而提升;

-

用户借入 SOL 并持有 glowSOL,因此头寸本质上对 SOL 价格变动保持中性,既避免了价格下行风险,又能享受质押奖励带来的收益。除非 SOL 与 sSOL 的锚定关系断裂,否则用户不会面临清算风险。