一、杜均宣言的行业镜像:一级市场结构性矛盾暴露

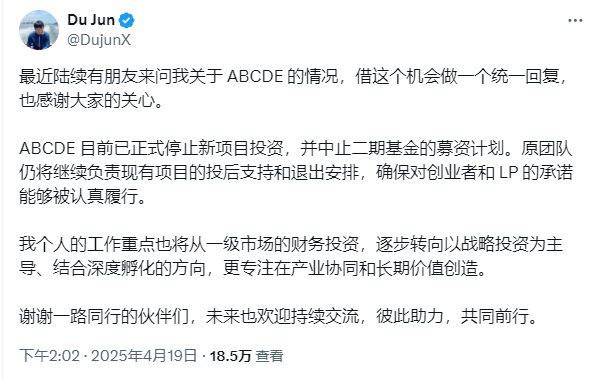

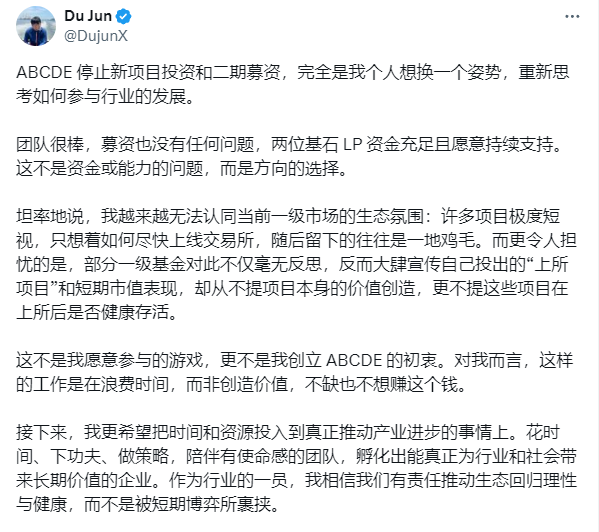

ABCDE Capital创始人杜均宣布暂停新投资与二期募资计划的决定,恰似投入区块链行业深潭的一块试金石,激起的涟漪映射出当前一级市场存在的系统性矛盾。

这位曾参与火币、节点资本等重量级机构运作的行业老兵,用"短视游戏"、"价值创造缺失"等尖锐表述,直指行业核心病灶:在代币流动性狂欢中,区块链技术革命的初心正在被交易所市值管理、机构套利游戏所异化。

这种异化在数据层面呈现显著特征:根据CoinMarketCap统计,2025年第一季度全球新上线交易所项目达327个,但其中仅有12%的项目在上市三个月后仍保持正向技术迭代,代币价格平均较开盘价跌幅达67%。

更值得警惕的是,部分机构通过"私募-上所-市值管理-退出"的工业化流水线操作,将投资周期压缩至6-8个月,导致大量项目沦为"代码空壳+经济模型包装纸"的畸形产物。

这种现象产生的深层根源,在于区块链行业特有的"三重错配":

- 时间价值错配:传统VC的7-10年退出周期,在代币流动性冲击下被压缩至18-24个月,技术沉淀期与资本回报期形成倒挂

- 估值体系错配:协议层项目的网络效应尚未显现,市值已通过代币模型预支未来5-10年价值

- 责任边界错配:机构将投后管理简化为交易所对接服务,忽视技术路线校正与生态共建责任

这种系统性扭曲正在吞噬行业的创新动能。

当开发者论坛Gitcoin数据显示,2025年Q1区块链原创协议代码提交量同比下降23%,而代币经济模型白皮书数量激增178%时,我们不得不正视:行业正在从技术驱动的价值互联网,退化为金融工程主导的流动性赌场。

二、价值重构坐标系:未来3-5年的技术锚点与投资逻辑重置

在流动性泛滥与价值迷失的迷雾中,重建投资逻辑需要回归区块链技术的本质属性——通过密码学与分布式共识创造新型信任基础设施。基于技术演进趋势与实体经济需求,未来值得重点布局的赛道呈现三大特征:

(一)底层协议层的突破性创新

跨链互操作性协议

当前公链生态的"孤岛效应"严重制约应用落地,类似Cosmos IBC、Polkadot XCM的跨链协议需要实现质的突破。新一代协议应具备:

- 亚秒级原子交换能力(当前平均3-8秒)

- 异构链智能合约互操作框架

- 动态手续费模型抵御女巫攻击

- 这类技术突破将释放数万亿美元级别的跨链流动性,催生新型金融协议与数据市场。

零知识证明商业化引擎

zk-SNARKs等隐私计算技术正从"密码学玩具"转变为商业基础设施。投资焦点应转向:

- 硬件加速的zkVM(如RISC Zero架构优化)

- 可组合隐私数据市场(医疗数据、供应链金融场景)

- 合规审计友好型证明系统9

- 据ABI Research预测,2028年零知识证明相关市场规模将突破47亿美元,年均复合增长率达62%。

去中心化存储协议重构

传统中心化云存储的安全危机(2024年AWS宕机导致37亿美元损失)催生新需求:

- 基于内容寻址的永久存储协议

- 存储证明与经济模型创新(如Filecoin虚拟机)

- 企业级存储合规解决方案7

- 该领域将孕育出Web3时代的"数字化诺亚方舟"。

(二)中间件层的价值捕获革命

DeFi 3.0流动性协议

超越当前AMM/DEX范式,新一代协议需要解决:

- 无常损失动态对冲机制

- 多链流动性聚合器

- 合规稳定币支付轨道(如全储备抵押型稳定币)9

- Circle 2025年Q1报告显示,合规稳定币跨境支付规模同比增长320%,验证了该方向潜力9。

DAO治理基础设施

当前DAO投票参与率不足15%的困境呼唤技术突破:

- 基于行为数据的动态声誉系统

- 多层级委托代理框架

- 链上/链下治理混合引擎

- 此类工具将推动DAO从"治理玩具"升级为"数字经济操作系统"。

物理资产代币化协议

传统金融资产上链需要突破三大瓶颈:

- 法律实体与智能合约的权责映射

- 动态估值预言机网络

- 合规清算机制

- 波士顿咨询集团预测,2030年RWA代币化市场规模将达16万亿美元,孕育结构性机会。

(三)应用层的范式迁移机遇

去中心化社交图谱

Web2社交平台的数据垄断正催生新需求:

- 用户主权数据存储协议

- 社交关系链上凭证系统

- 抗审查内容分发网络7

- 类似Farcaster的协议已证明,去中心化社交网络DAU可达传统平台的18%。

AI+区块链融合协议

大模型时代的关键突破点:

- 分布式算力市场(如Render Network升级)

- 模型训练数据确权协议

- AI行为审计链7

- 这类协议将重塑价值3000亿美元的AI基础设施市场。

能源互联网协议

碳中和背景下的投资蓝海:

- 绿电溯源与碳积分通证化

- 分布式能源交易市场

- 电网弹性预测模型8

- 据国际能源署数据,2028年全球分布式能源市场规模将突破1.2万亿美元。

三、穿越周期迷雾:优质赛道的筛选逻辑与投资策略

在具体投资实践中,建议采用"TSVC三维评估模型":

技术维度(Technology)

- 核心协议是否解决"不可能三角"的特定边界(如Aptos通过并行执行提升TPS)

- 代码原创度与专利壁垒(拒绝Fork项目)

- 开发团队学术背景与工程能力平衡性

社会价值(Social Value)

- 是否创造新型信任生产关系(如Helium重构电信基础设施)

- 用户价值捕获机制合理性(避免庞氏代币模型)

- 合规包容性设计(预留监管接口)

经济模型(Value Capture)

- 代币效用与协议收入的正向关联度(如dYdX交易手续费销毁机制)

- 通胀模型与网络效应的动态平衡

- 抗MEV攻击的链上架构设计

以该模型评估,以下赛道具备超额收益潜力:

模块化区块链中间件

类似Celestia的数据可用性层,通过解耦执行层与共识层提升扩展性,据Messari预测,2027年模块化区块链将承载58%的新生代协议。

意图为中心的执行网络

Anoma等协议构建的"意图池"架构,可将交易效率提升5-8倍,同时降低60%的Gas成本。

去中心化科学(DeSci)基础设施

研究数据确权、同行评审激励协议等领域,有望重塑2000亿美元的科研经费分配体系。

四、致投资人的未来宣言

当杜均们选择跳出短期博弈的泥潭时,行业正迎来价值回归的历史拐点。那些真正聚焦底层技术创新、致力于拓展信任边界、敢于重构生产关系的项目,将获得穿越周期的生命力。

未来3-5年,区块链投资不应再是代码包装下的金融炼金术,而应回归其本质使命——通过分布式账本与密码学协议,在数字世界重建价值传递的信任基石。这需要投资者既保持对技术前沿的敏锐洞察,又具备对抗人性贪婪的定力。唯有如此,方能在这场正在发生的数字经济革命中,捕获真正改变世界的伟大协议。