Дневной индекс относительной силы (RSI) биткоина опустился до минимальных значений, что может указывать на приближение ценового дна. Популярный трейдер и аналитик Rekt Capital предполагает, что актив BTC/USD может найти поддержку вблизи отметки $70 000 — уровня, соответствующего историческим максимумам 2021 года.

Исторические паттерны предвещают дно в области $70 000

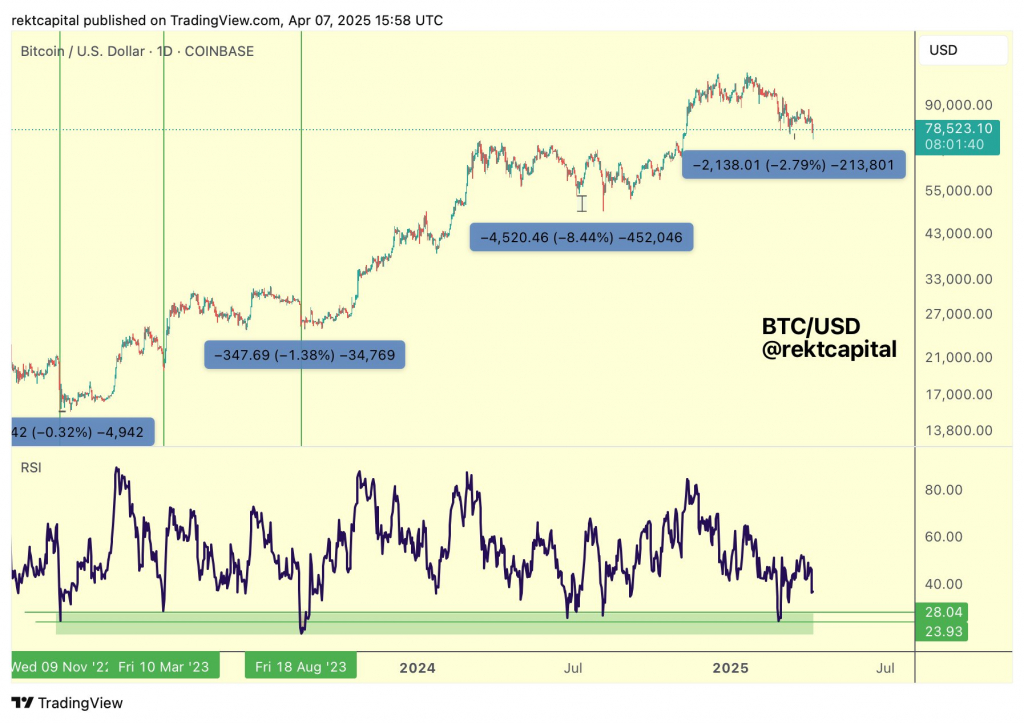

Биткоин может опуститься до $70 000 перед восстановлением и при этом остаться в рамках исторически нормальной коррекции бычьего рынка, утверждает Rekt Capital. Для выявления возможной точки завершения текущей коррекции бычьего рынка и определения потенциального минимума стоимости BTC, аналитик применил в своих расчетах индикатор RSI.

«Когда дневной RSI биткоина падает ниже уровня 28, это не обязательно означает ценовое дно. Исторический анализ показывает, что фактическое ценовое дно обычно формируется на 0,32-8,44% ниже уровня, наблюдаемого при первоначальном достижении минимума RSI», — пояснил он.

Биткоин сейчас формирует второй минимум на 2,79% ниже первого. Повторение сценария с падением на 8,44% ниже первого минимума приведет к формированию дна примерно на уровне $70 000.

RSI — классический пример опережающего индикатора, подающего сигналы, которые часто предшествуют значительным изменениям ценового тренда BTC. Независимо от используемого временного интервала, уровни RSI 30, 50 и 70 имеют особое значение. Показатель ниже 30 представляет «перепроданные» условия, а 70 — это граница для «перекупленности».

Продолжая анализ, Rekt Capital добавил, что цена не обязательно должна опускаться до $70 000, чтобы сформировать долгосрочное дно.

«Исходя из исторических тенденций дневного RSI в этом цикле дно текущей коррекции будет находиться в диапазоне от текущих цен до ~$70 000», — отметил он.

Последний раз BTC/USD торговался по $70 000 в начале ноября 2024 года. Этот уровень уровень наиболее известен как исторический максимум предыдущего бычьего рынка биткоина, завершившегося тремя годами ранее.

Не только Rekt Capital

Сетевой экономист Тимоти Петерсон (Timothy Peterson) в своем недавнем анализе на платформе X также предупредил, что биткоин может вернуться к историческому максимуму 2021 года, то есть к $70 000. Он основал свою оценку на индикаторе Lowest Price Forward (LPF) — исторически точном инструменте для определения долгосрочного дна цены BTC. Ранее метрика успешно определила дно на уровне $10 000 в середине 2020 года, и после сентября того же года биткоин больше не опускался ниже этой отметки.