Общая капитализация рынка альткоинов по-прежнему ниже исторического максимума, зафиксированного в ноябре 2021 года, при этом капитал циркулирует между проектами, а приток капитала остается на прежнем уровне.

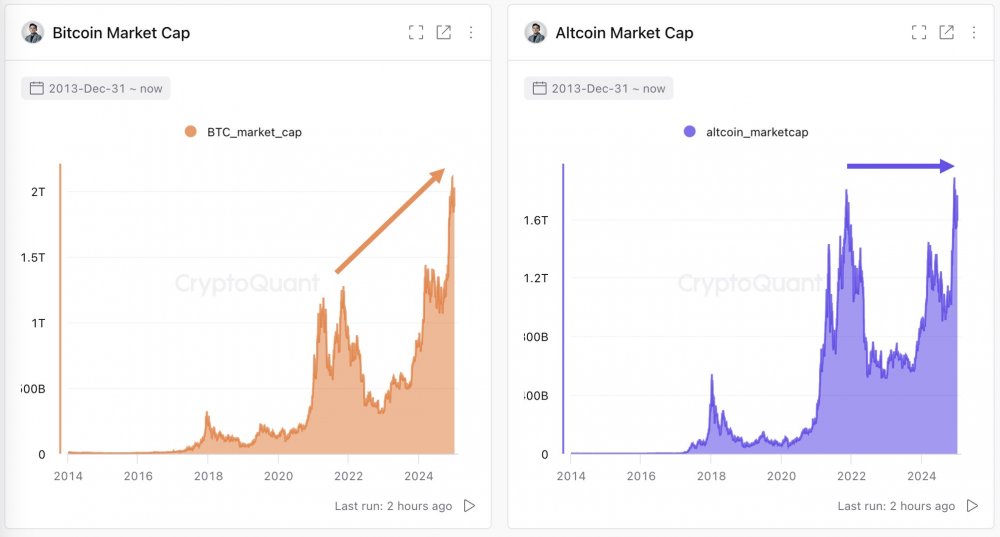

Аналитик рынка и генеральный директор CryptoQuant Ки Ён Джу сравнил текущую капитализацию рынка альткоинов с капитализацией биткоина, которая удвоилась с 2021 года, и сказал:

«Выживут лишь несколько проектов альткоинов с сильными вариантами использования и историями».

Согласно Total3 — общей рыночной капитализации всех криптовалют, за исключением биткоина и эфириума, — альткоины в настоящее время имеют рыночную капитализацию примерно в 943 миллиарда долларов.

Сектор альткоинов ненадолго достиг исторического максимума в $1,1 трлн рыночной капитализации во время исторического ралли с ноября по декабрь 2024 года; однако рыночная капитализация быстро вернулась к текущему уровню.

Рыночная капитализация BTC против рыночной капитализации альткоинов. Источник: Ки Ён Джу.

На этот раз сезон альткоинов отличается

Генеральный директор CryptoQuant ранее предупреждал, что этот рыночный цикл будет отличаться от предыдущих, и говорил, что сезон альткоинов больше не запускается инвесторами, переводящими прирост капитала из биткоина в альткоины.

Вместо этого этот сезон альткоинов, скорее всего, будет зависеть от ликвидности стейблкоинов и роста числа торговых пар стейблкоинов, добавил Цзюй.

По словам Цзюй, рост торговых пар стейблкоинов говорит о том, что на рынок альткоинов поступает свежий капитал, и отражает истинный рост спроса, в отличие от ротации капитала из других классов цифровых активов в альткоины.

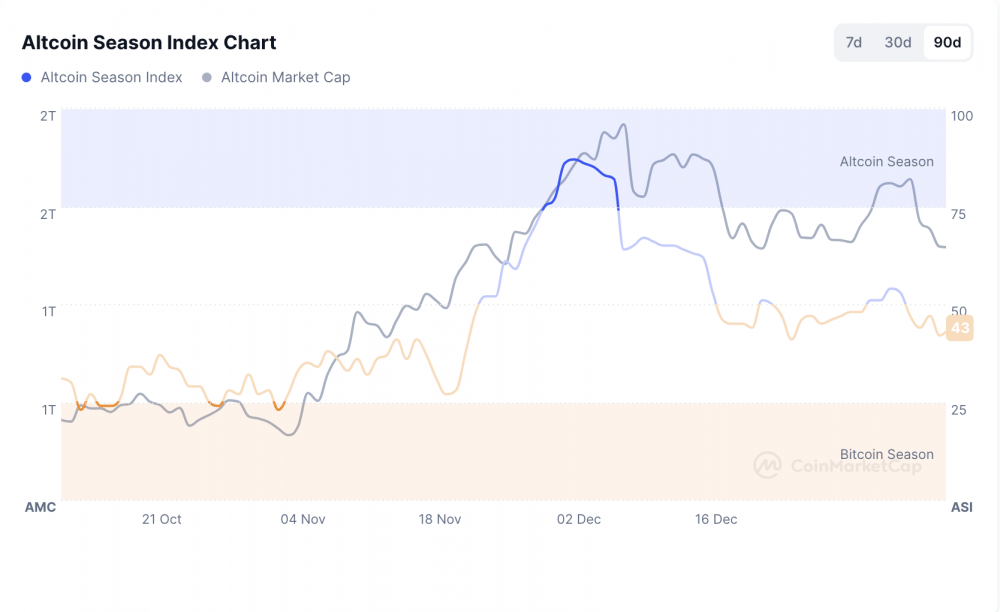

Индекс сезона альткоинов показывает смещение в сторону биткоина, а не альтов.

Потоки капитала в биржевые фонды Bitcoin и Ethereum (ETF) также представляют собой фундаментальный сдвиг по сравнению с предыдущими циклами, поскольку потоки капитала изолированы в экосистеме ETF и удалены от криптовалютных рынков на блокчейне.

Это означает, что инвесторам, владеющим ETF, будет сложнее перевести средства из инвестиционных инструментов Bitcoin или Ethereum в альты с меньшей капитализацией, сказал аналитик CryptoQuant.

В декабре 2024 года Феликс Хартманн, основатель венчурной компании Hartmann Capital, предсказал, что большинство альтов будут испытывать «медленную утечку» до конца января 2025 года.

Венчурный капиталист утверждал, что не было большой альфы в установлении позиций альтов, пока рынок не поднялся после фазы консолидации.