Команда Sky (ранее MakerDAO) предложила исключить выпускаемый BitGo «обернутый» биткоин WBTC из списка активов, доступных для залогового обеспечения в экосистеме, из-за опасений касательно тесной связи токена с Джастином Саном.

Удаление токенизированной версии биткоина из децентрализованного протокола ликвидности SparkLend и Legacy Vault Types будет осуществляться в несколько этапов через систему голосований. Процесс стартует 26 сентября, говорится на форуме.

«Предполагаемое владение или контроль Саном продукта WBTC через BitGlobal несет в себе значительные риски из-за тревожной негативной истории касательно других кастодиальных продуктов и стейблкоинов, связанных с ним», — утверждает команда.

Пользователям рекомендуется закрыть хранилища WBTC Legacy Vault и позиции WBTC на SparkLend во избежании ликвидаций.

«Ожидается, что контроль над WBTC будет передан новому предприятию во главе с BitGlobal уже 8 октября 2024 года, поэтому мы стремимся начать снижение рисков обеспечения к этому моменту», — заявили представители Sky.

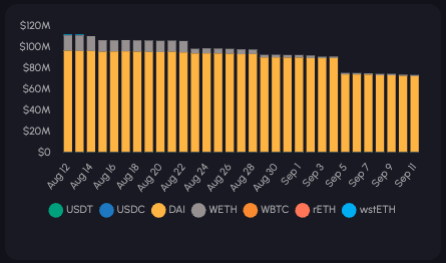

На SparkLend в качестве обеспечения находится WBTC на $73 млн, $127 млн лежит в традиционных хранилищах.

Ранее сообщество Sky одобрило предложение о прекращении выдачи новых займов под залог WBTC.

Напомним, инициатива возникла в ответ на решение эмитента «обернутого» биткоина расширить юрисдикции хранения базового актива на Сингапур и Гонконг в рамках партнерства со связанной с Tron Foundation фирмой BiT Global.