Биткоин до сих пор не может уверенно закрепиться выше уровня 60 тысяч долларов, ну а отсутствие динамики роста главной криптовалюты скорее всего перенесётся и на сентябрь. Причиной подобного станет дополнительное давление на рынок за счёт распределения BTC биржей Mt.Gox и продаж криптовалюты американским правительством. В теории за короткий срок предложение криптовалюты на открытом рынке в состоянии увеличиться практически на эквивалент 15 миллиардов долларов. Однако реальное положение вещей не такое плохое, как может показаться на первый взгляд.

Распределение криптовалют платформой-банкротом Mt.Gox продолжается успешно. С начала 2021 года на адресах представителей биржи находилось 141 690 BTC, стоимость которых в том числе достигала отметки в 10.12 миллиарда долларов в марте 2024 года при актуальном рекорде цены Биткоина.

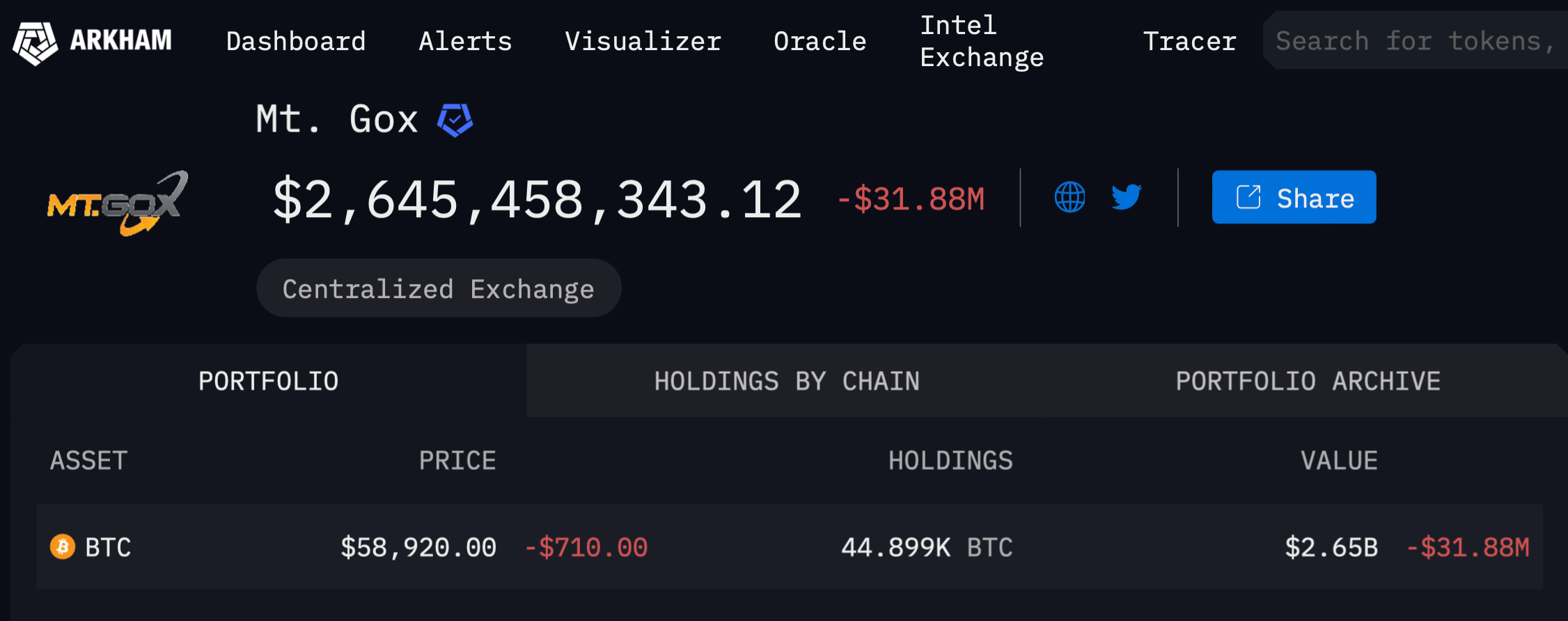

Актуальный баланс кошелька биржи-банкрота Mt.Gox

Сегодня же на кошельке платформы находятся 44 899 BTC в эквиваленте 2.64 миллиарда долларов. А это меньше трети от того, что находилось на адресе изначально.

Соответственно, кредиторы скоро получат остатки монет.

Что будет с ценой Биткоина?

Согласно данным источников Cointelegraph, правительство США всё ещё хранит более 203 тысяч BTC на сумму 12.1 миллиарда долларов.

В то же время торговая платформа Mt.Gox, которая сейчас осуществляет план реабилитации, распределит ещё около 45 тысяч BTC в рамках данной инициативы. Речь идёт о крупнейшей криптовалютной бирже, которая пережила взлом и закрылась более десяти лет назад. Всё это время пользователи торговой платформы ждали выплат возмещения, которые стартовали этим летом и продлятся до 31 октября 2024 года.

То есть после наступления этой даты опасения инвесторов из-за возможного обвала рынка на фоне продаж распределяемых биткоинов, что происходило на протяжении последних лет, окажутся в прошлом.

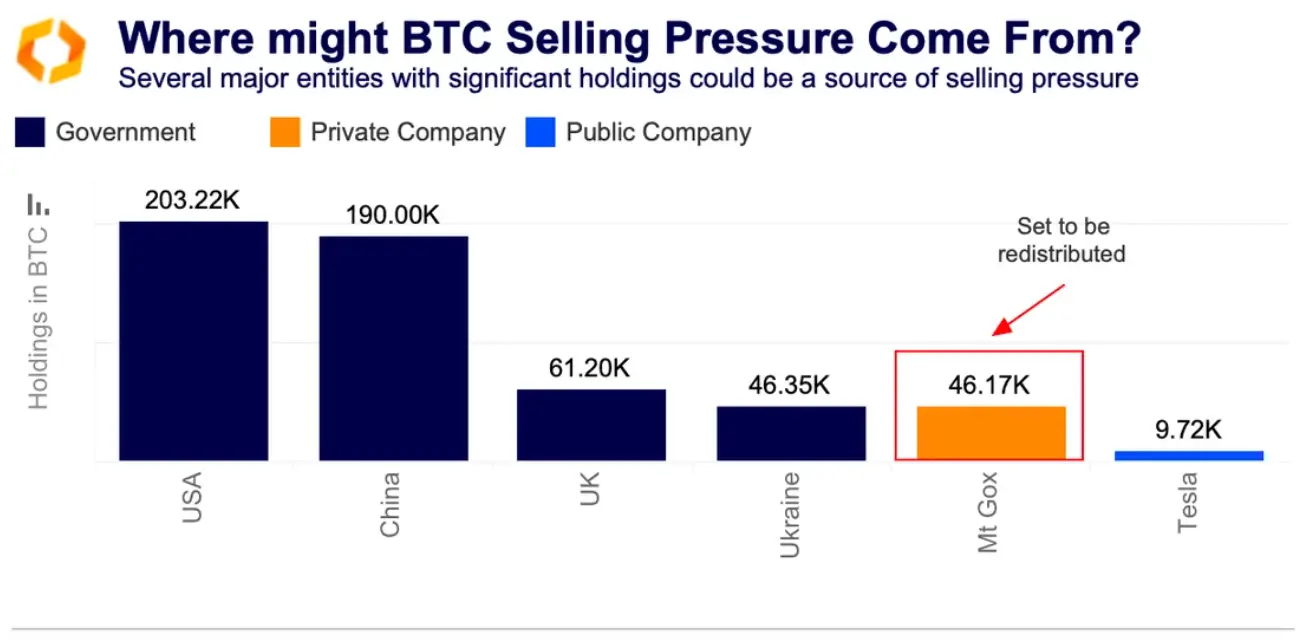

Вот соответствующий график возможных источников давления на Биткоин. Как можно заметить, первые три места занимают правительства США, Китая и Великобритании, общая сумма монет в распоряжении которых достигает 454 тысяч единиц.

Потенциальное давление продаж на рынок из разных источников

Команде попечителя Mt.Gox Нобуаки Кобаяши остаётся распределить биткоины на несколько миллиардов долларов на протяжении ближайших двух месяцев. Однако выплаты вряд ли окажут значительное влияние на рынок, говорится в отчёте аналитиков Kaiko.

Вот реплика по данному поводу.

Kraken справилась с потоками ETF на Биткоине лишь с незначительным увеличением проскальзывания на закрытии рынка США. Профиль ликвидности позволяет предположить, что любое дополнительное давление продаж в связи с выплатами Mt.Gox вряд ли вызовет структурные проблемы, которые в состоянии повлиять на весь рынок.

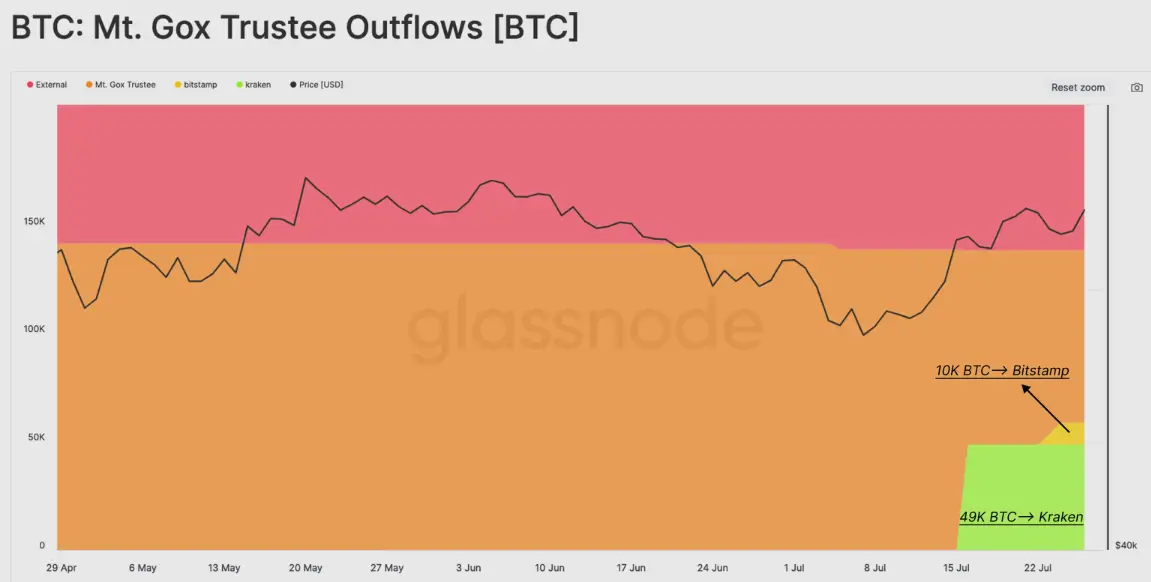

Распределение биткоинов торговой платформой-банкротом Mt.Gox

Кредиторы Mt.Gox ждали получения биткоинов на сумму более 9 миллиардов долларов в течение десяти лет. Причём с момента коллапса биржи главная криптовалюта подорожала более чем на 8500 процентов. Именно поэтому у многих возникли опасения, что получатели компенсаций тут же начнут продавать BTC, обваливая его курс.

Однако несмотря на значительный рост цены актива, кредиторы Mt.Gox преимущественно пока не продают его. Они уже получили крипту на сумму почти 4 миллиарда долларов или 41.5 процента от всей суммы выплат.

Аналитики Glassnode считают, что темпы продаж значительно ниже прогнозируемых цифр. Вот их реплика.

Кредиторы предпочли получить BTC, а не обычную валюту, что является новшеством в японском законодательстве о банкротстве. Таким образом относительно вероятно, что только часть этих распределённых монет будет действительно продана на рынке.

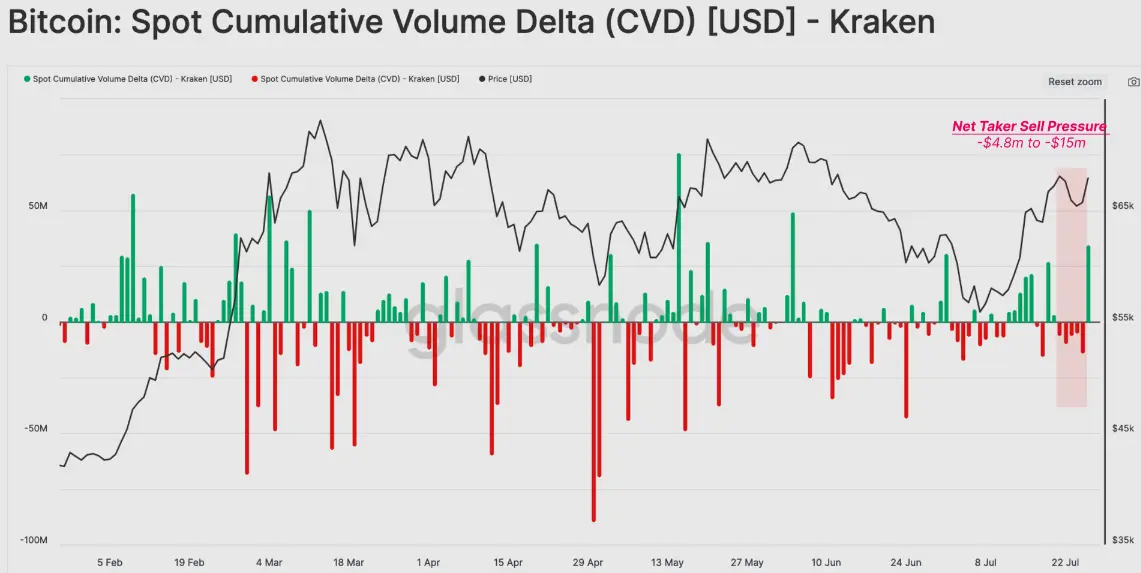

Метрика CVD для Биткоина на торговой платформе Kraken

Примечательно, что спотовая кумулятивная дельта объёма (CVD) — то есть метрика, измеряющая чистую разницу между спотовым объёмом покупки и продажи актива на централизованных биржах — не показала значительного роста на Karken после распределения биткоинов от Mt.Gox. Другими словами, ситуация остаётся относительно стабильной, а получатели крипты пока предпочитают хранить её.

Вторая переменная, которая вызывает опасения инвесторов – действия американского правительства. В теории правительственные структуры США могли бы продать все свои конфискованные биткоины в любой момент.

Однако это вряд ли случится как минимум до грядущих президентских выборов. Ну а дальше остаётся шанс на победу республиканца Дональда Трампа, который ранее пообещал вовсе не продавать биткоины из правительственных кошельков. Вместо этого политик планирует создать национальный резерв цифровых активов, которые могут быть использованы разве что для погашения части государственного долга страны.

Действия государственного аппарата в отношении криптосектора ещё жёстче в Китае. Всё же сейчас крупный китайский криптотрекер Feixiaohao находится под пристальным вниманием местных правоохранительных органов. Несколько руководителей платформы даже были арестованы в рамках продолжающегося расследования.

Источники трафика Feixiaohao

Согласно информации на официальном сайте Feixiaohao, платформа была запущена в августе 2017 года и стала аналогом популярных площадок CoinMarketCap и CoinGecko. Причины предполагаемого расследования в отношении Feixiaohao в настоящее время неизвестны.

Причём как утверждают источники, расследование длится уже более шести месяцев.

Пока складывается впечатление, что монеты на кошельках Mt.Gox и правительства США являются последней существенной преградой на пути к продолжению нынешнего буллрана. Всё же ситуация в экономике скоро начнёт улучшаться, тогда как Дональд Трамп, который поддерживает индустрию, по-прежнему остаётся фаворитом на грядущих президентских выборах в США. Так что холдерам остаётся просто пережить грядущие два месяца, после чего история с Mt.Gox останется в прошлом.