原文作者:Stacy Muur(@stacy_muur)

原文编译:Peisen,BlockBeats

编者按:

Delphi Digital 对整个空投现状进行研究,从最初的 Uniswap 到近期由积分制引发无数争议的大型协议,空投越来越泡沫化,协议留不住客户成为了最显著趋势。加密研究员 Stacy Muur 对报告内容做了总结,原文编译如下:

2024 年的空投现状:用户感到沮丧,协议基本面下降。

Delphi Digital 撰写了一份《空投伤害大于帮助吗?》的报告,以下是主要见解。这份报告对用户来说必不可少,对创始人来说必读。

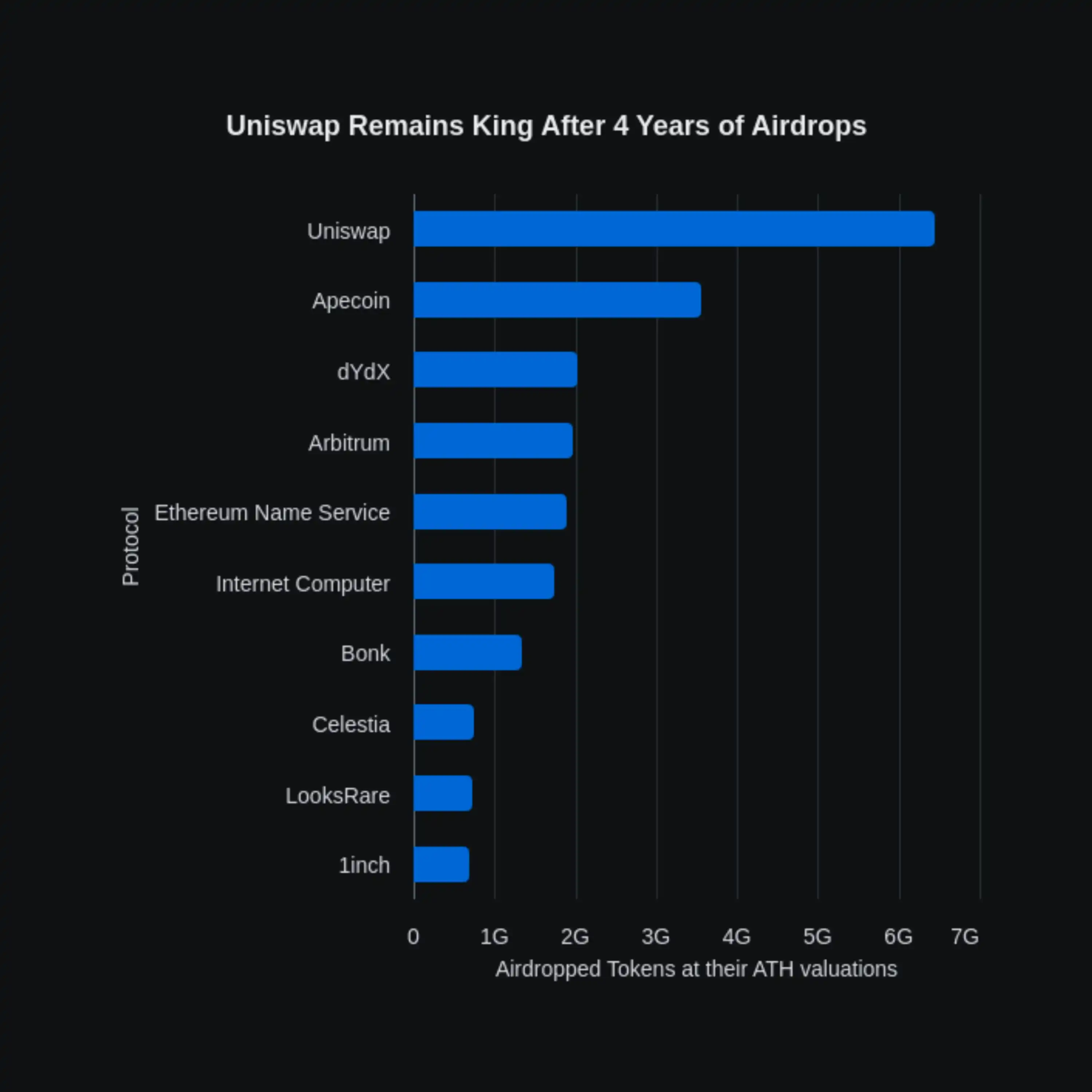

Uniswap 空投标志着 Web3 市场的关键时刻,即使已经过去四年,它仍然是有史以来最大的空投,在巅峰时期价值达到惊人的 64 亿 B。

从那时起,该行业发生了重大变化,产生了女巫和空投农民。

加密货币领域最大的 50 次空投已分配了超过 266 亿美元的价值。

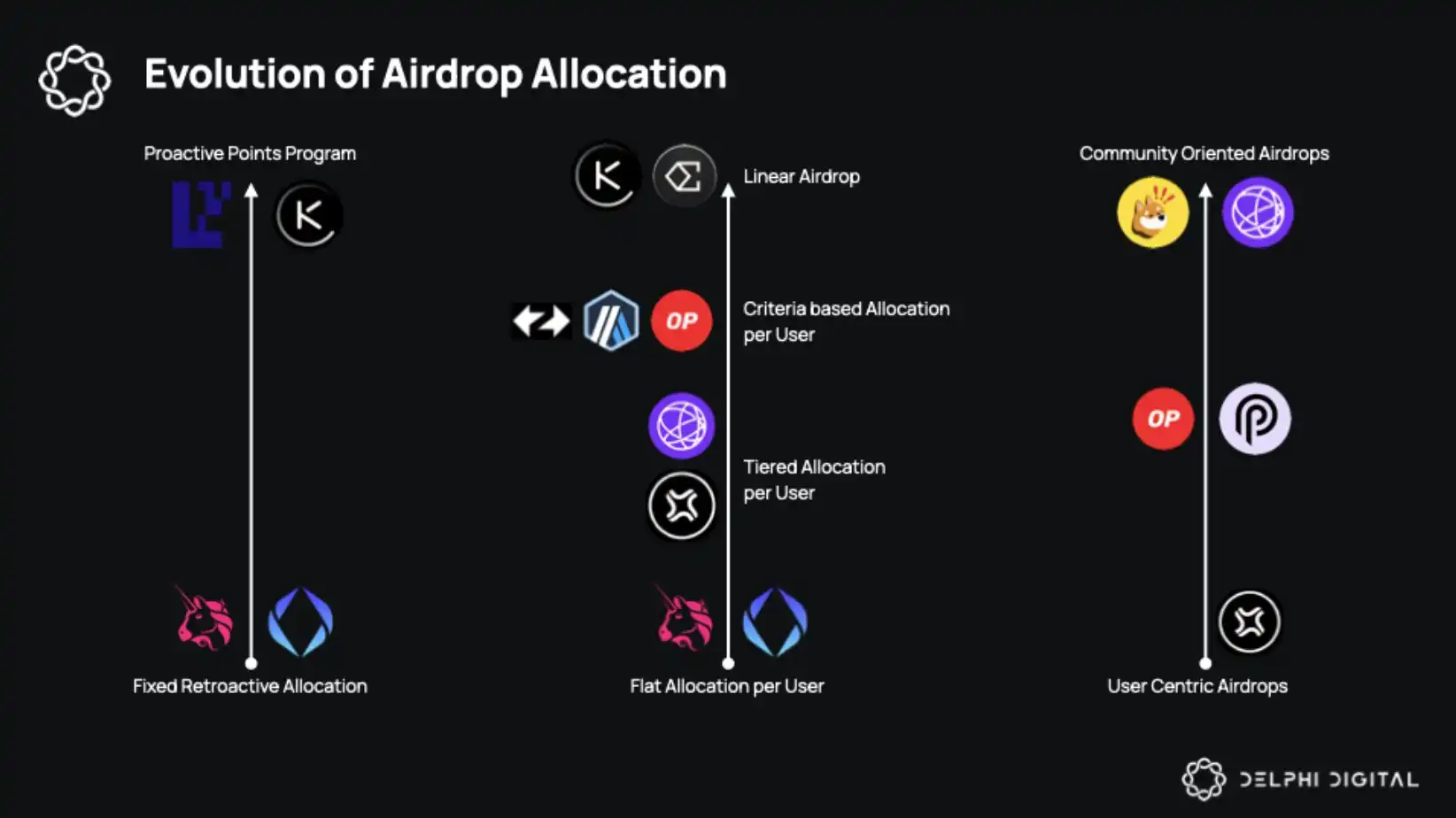

这个「免费资金」的机会并没有被忽视。现在,每一次激动人心的加密货币协议发布都会吸引渴望获得初始空投代币的大部分的女巫和机器人。因此,协议制定了新的空投标准和反女巫措施。

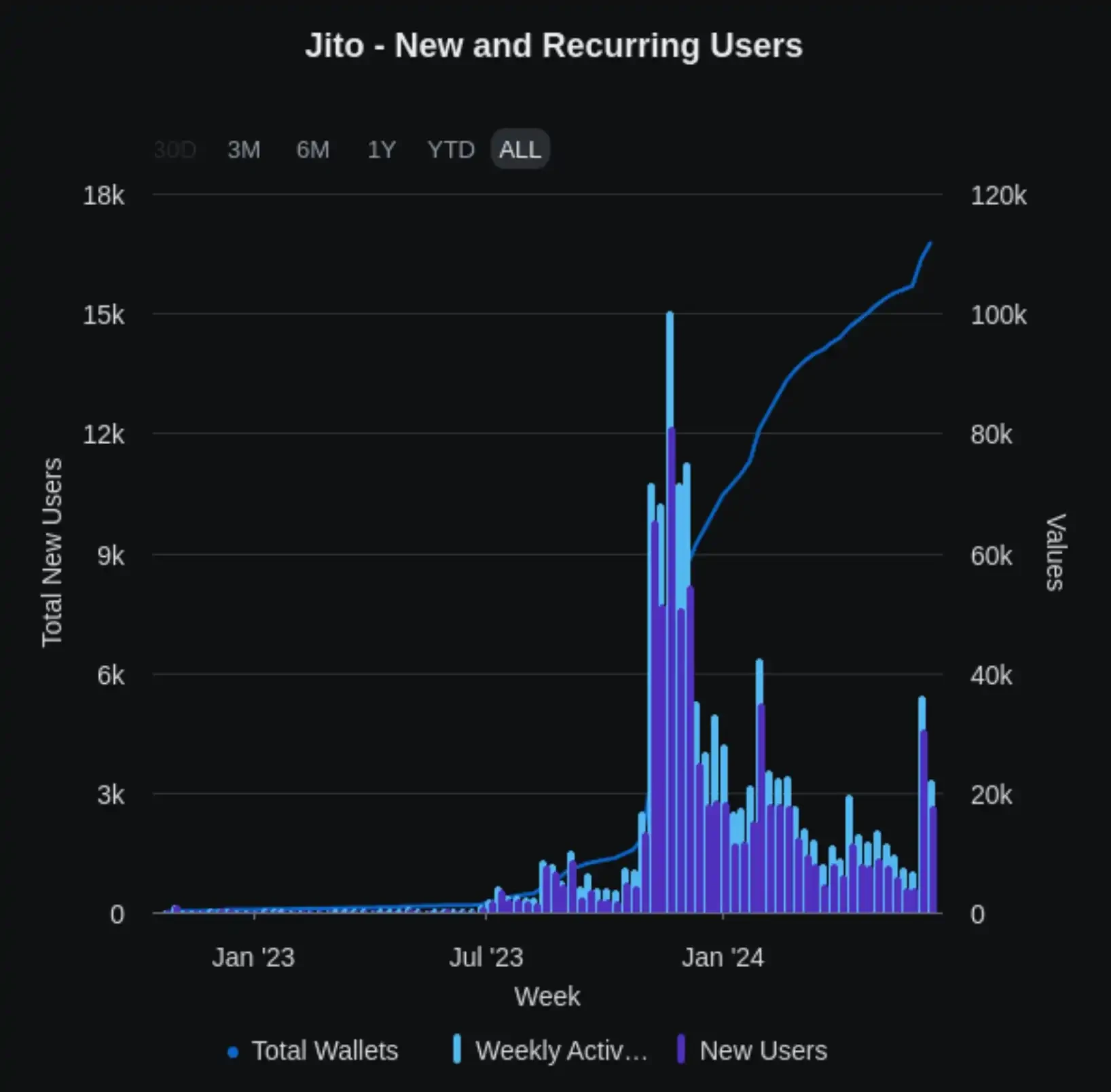

最初,使用固定奖励系统(Uniswap)。然后,出现了分层空投(Jito)。Optimism 团队推广了多种基于标准的空投。现在,我们有了积分系统。

然而,对于许多受空投猎人欢迎的 dApp 来说,空投的主要问题是泡沫效应:一旦拍摄快照,使用指标就会急剧下降。

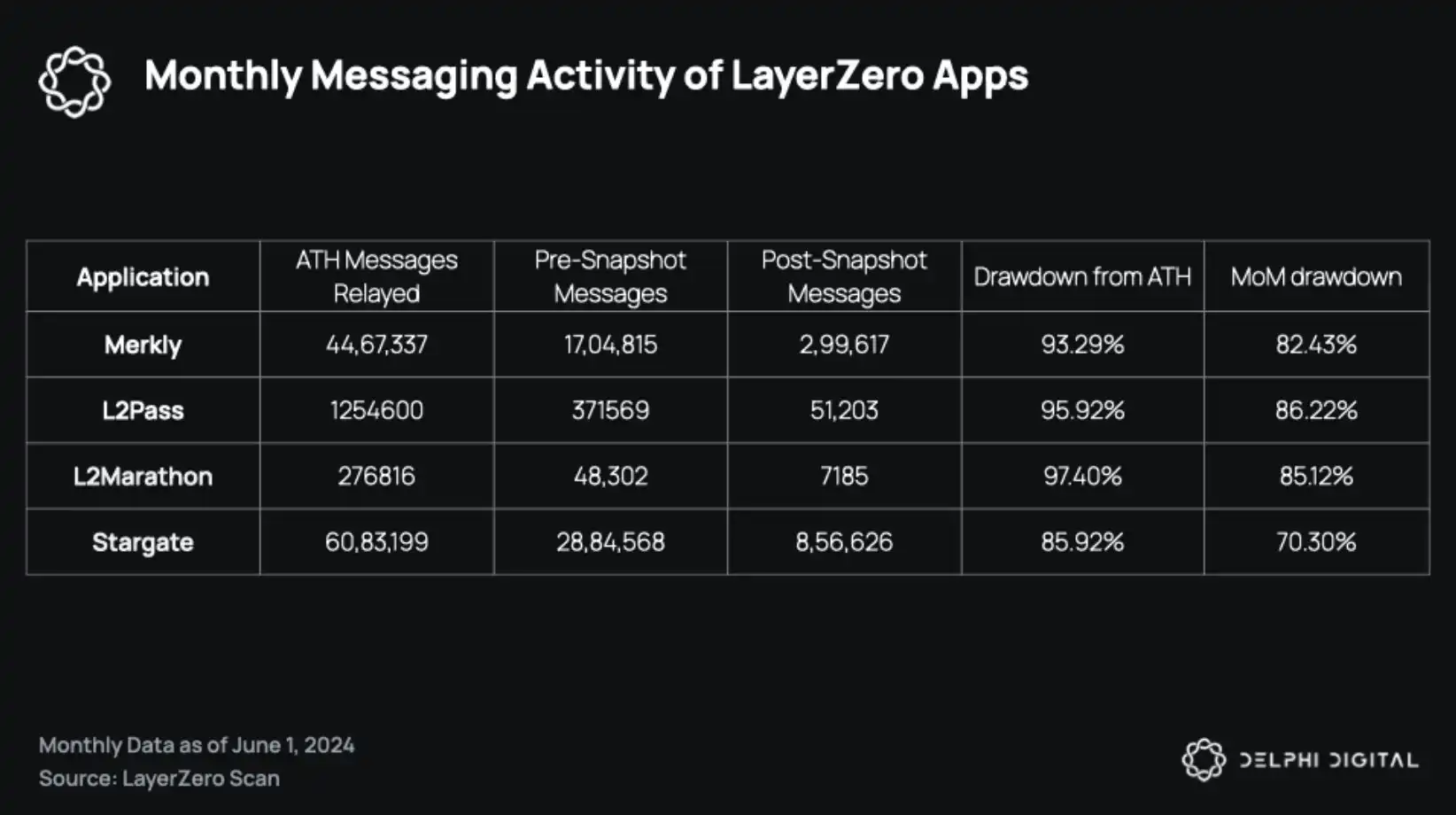

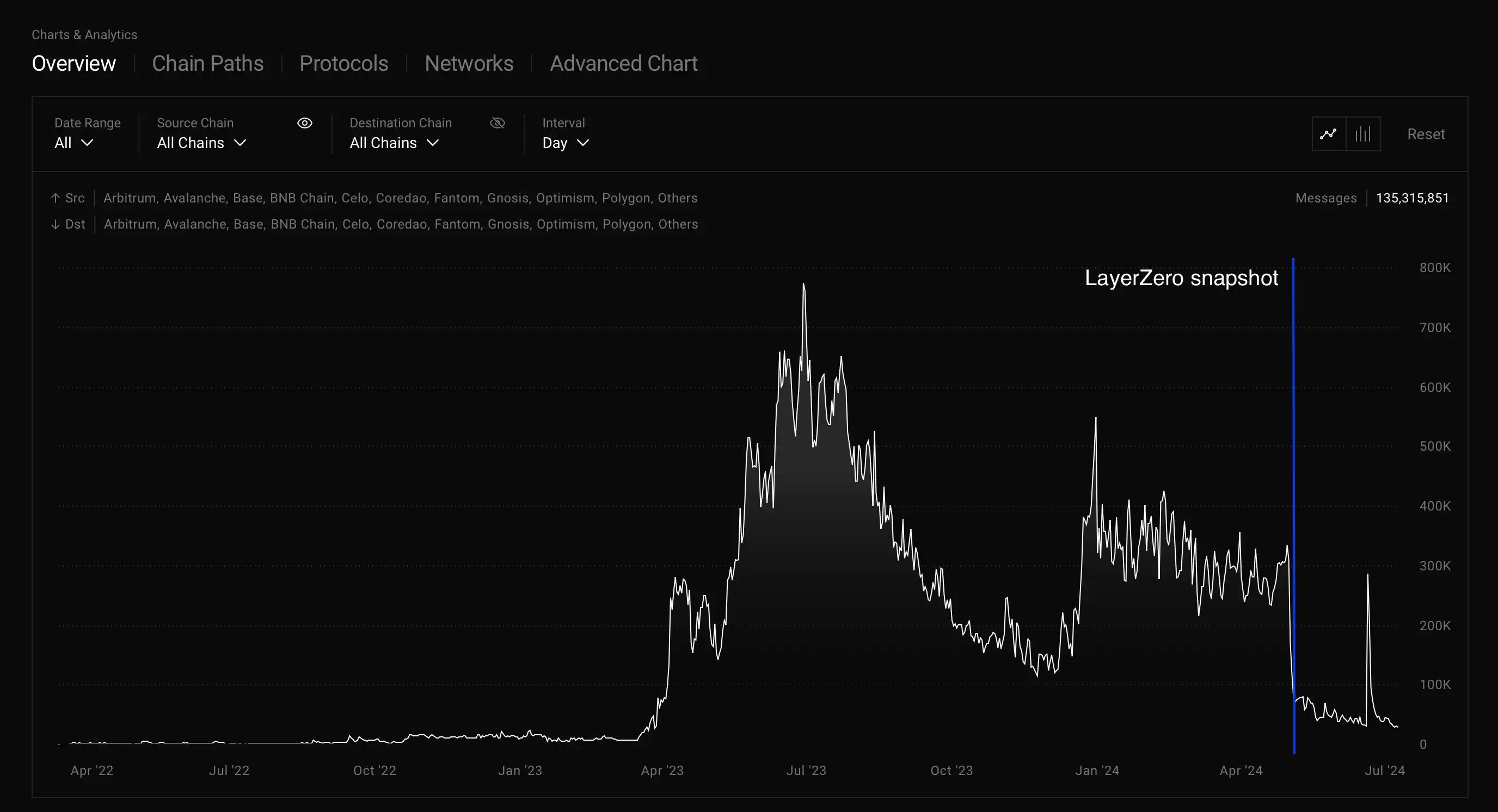

让我们以 LayerZero 为例。自 4 月以来,Stargate 桥接交易量从 16.7 亿美元下降到 4.067 亿美元,交易量下降了 75%。我个人从未 farm 过 $ZRO,我的分配很普通——大约 400 美元。这种模式非常主流。

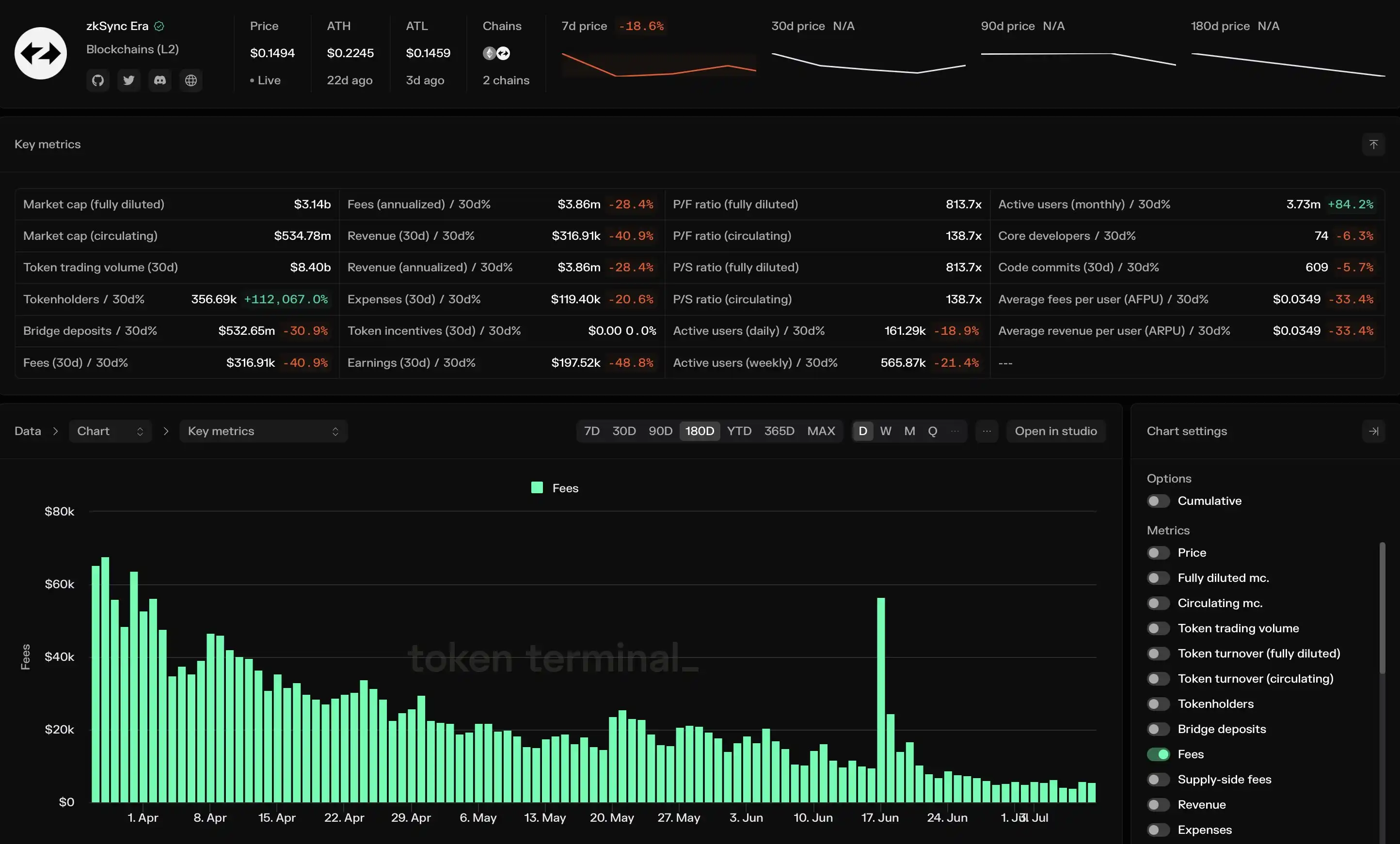

在 $ZK 空投之前,zkSync 产生的每日费用与 Arbitrum 相当。然而,自快照公告和代币分发以来,这个数字一直在下降。最近,自 zkSync Era 推出以来,每日费用首次跌破 1 万美元。

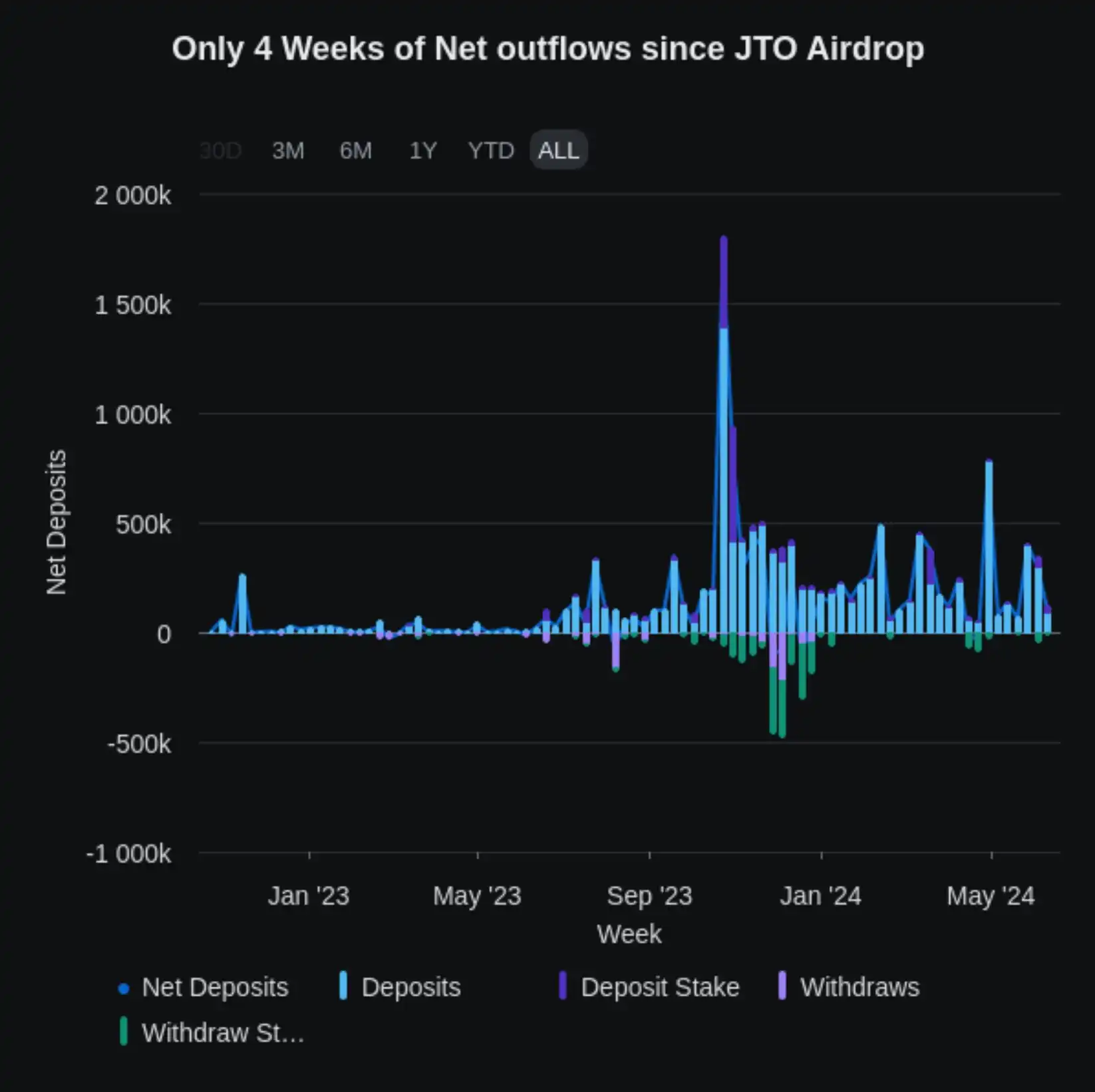

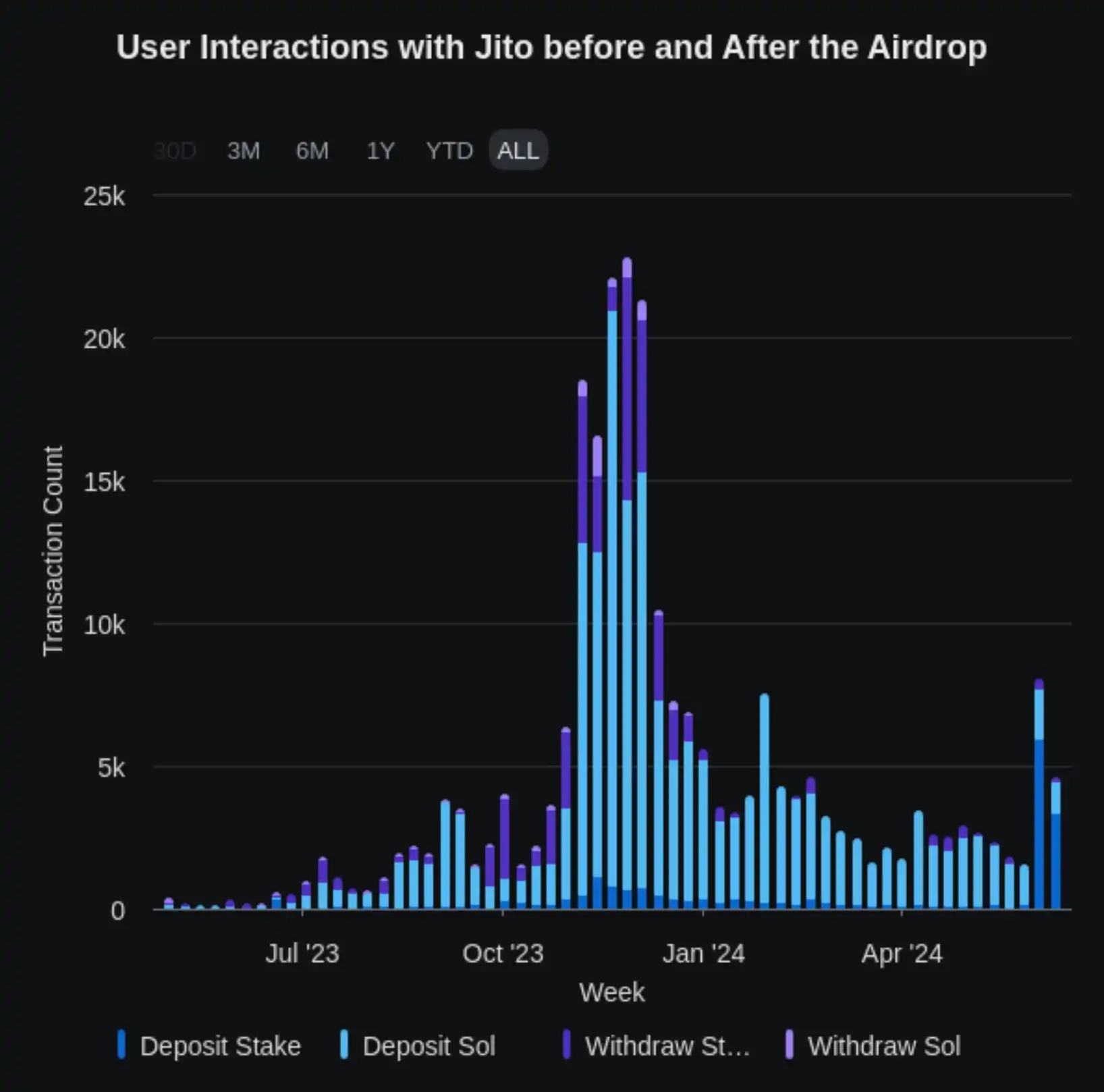

Delphi Digital 的研究详细探讨了类似的案例,包括 Kamino、Parcl、 Jito 和 Manta Network。所有这些都显示出类似的模式:快照后,活动经历显着下降,随后的激励揭示了 PMF 的现实。

这种无机增长的最大问题是公平的协议评估和做出明智的投资决策。在这里,有几件事可能会有所帮助:

• 跟踪 DAU 和 MAU 指标随时间推移,以查看在宣布空投快照和之后的激励后是否有下降。

• 衡量空投后预定时间(例如, 1 周、 1 个月)后有多少用户继续使用平台。

• 衡量新用户与老用户相比的 DAU 或 WAU 的比例。

• 监控每个用户的交易数量。

监控正在使用哪些功能以及使用频率。空投后核心功能的持续或增加使用表明持续的兴趣或产品市场契合度。

• 跟踪钱包参与度指标。

• 监控社区讨论和治理论坛上的活动。

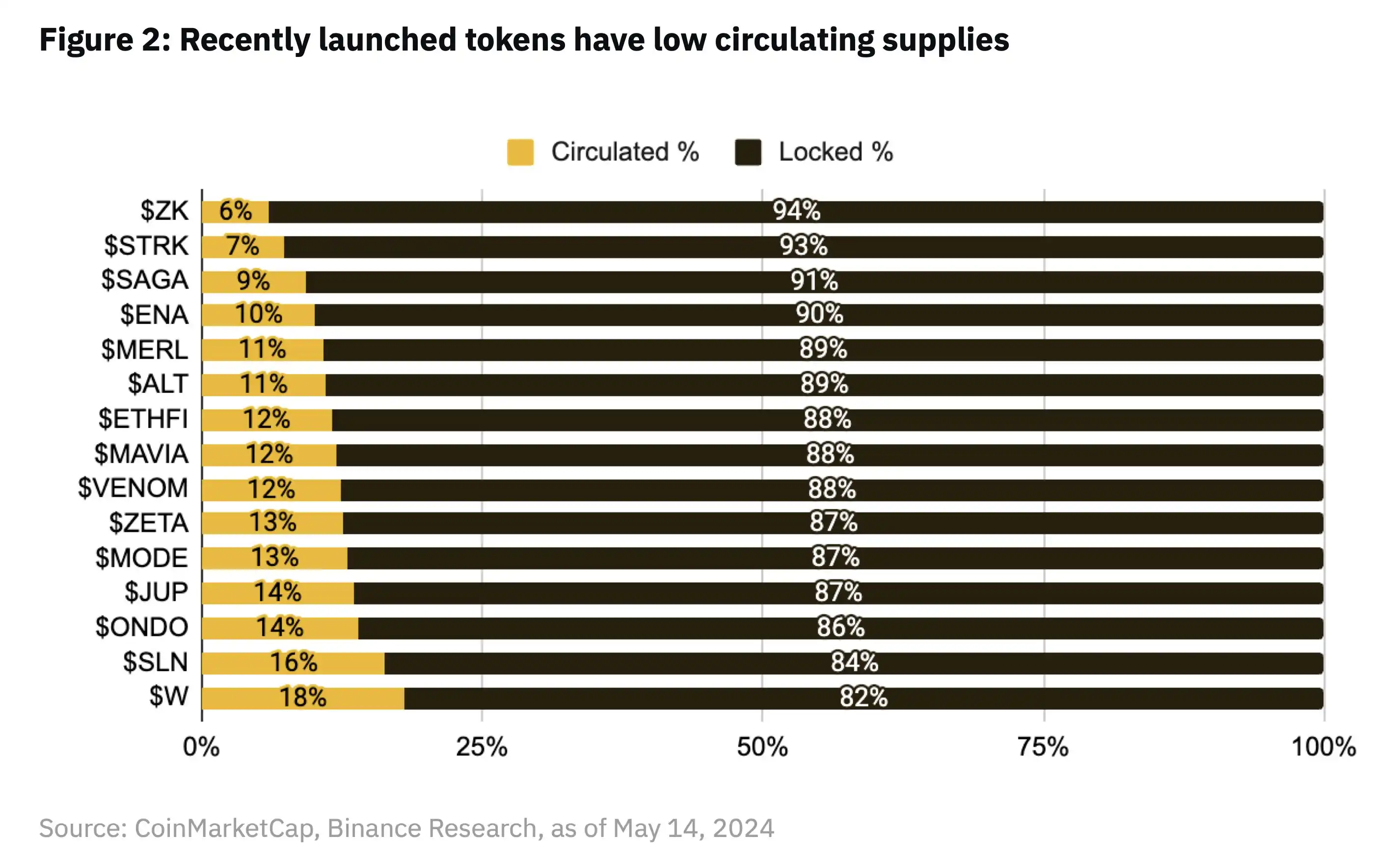

2024 年空投的另一个问题是许多新协议广泛采用「低浮动、高 FDV」代币模型。这种模式使新买家难以评估增长潜力并抵消空投抛售压力。

但那是另一回事了。

个人说明:空投可以吸引新用户,其中一些可能会留下来。然而,这类似于 X 上的赠品:一些用户会访问,一些用户可能会成为活跃的读者,但大多数会消失。

作为投资者,区分有机增长和无机增长。作为协议,确保您可以留住用户以构建长期成功的产品。