近期,关于Polkadot(DOT)生态圈的一系列负面消息引发了业界和投资者的广泛关注。从高昂的营销开支、缺乏实际业务亮点,再到治理问题和种族歧视指控,Polkadot似乎正面临着严峻的危机。业内人士警告,Polkadot的财政状况堪忧,资金最多只能维持2年,很有可能成为下一个FTX。

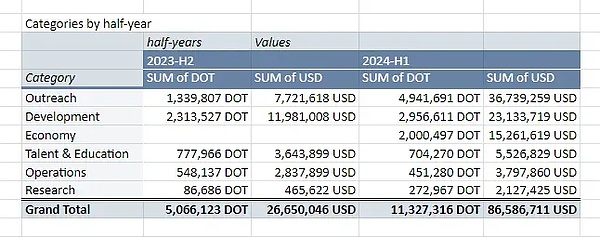

据悉,Polkadot在2024年上半年的营销和推广支出接近3700万美元,相当于Polkadot全年预算的42.4%,占其整体支出(总支出8700万美元,净亏损1.08亿美元)的大头。这笔支出主要用于广告、影响力代言、活动、聚会和会议主办,旨在吸引新用户、开发者和企业加入Polkadot生态系统。

可是,令人遗憾的是,这些昂贵的营销推广并没有给Polkadot的业务带来明显增长。Zombit的分析报告指出,Polkadot2024年上半年的链上活跃度并未出现大幅提升,活跃用户、交易量以及其他关键指标增长乏力。生态中也没有太多引人注目的应用和进展,这与Polkadot高达3700万美元的营销支出形成了巨大反差。

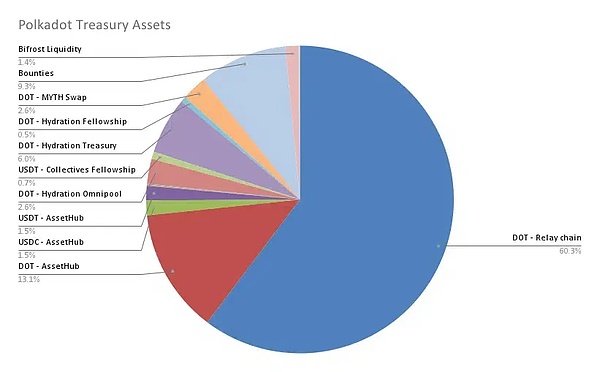

有分析人士指出,根据Polkadot自己发布的财报,截至2024年6月30日,Treasury资金池(类似于储备金)余额仅剩9.6亿美元。尽管Polkadot有一定的通胀机制可以向Treasury注入新的资金,但考虑到近期Polkadot的高额支出以及潜在的持续高支出,Treasury资金恐怕很难维持太长时间。

有分析人士指出,根据Polkadot自己发布的财报,截至2024年6月30日,Treasury资金池(类似于储备金)余额仅剩9.6亿美元。尽管Polkadot有一定的通胀机制可以向Treasury注入新的资金,但考虑到近期Polkadot的高额支出以及潜在的持续高支出,Treasury资金恐怕很难维持太长时间。

按照当前的支出速度,Treasury最多只能维持24个月。也就是说,Polkadot很可能在2年内耗尽其主要资金来源,届时网络的可持续发展将受到严重制约,面临重大挑战。

一些Polkadot的支持者则试图澄清这一担忧,他们辩称Polkadot拥有可持续的财务模式,Treasury并非唯一的资金来源。但事实上,Polkadot的收入模式并不明确,Treasury的持续性仍存在巨大不确定性。

这无疑引发了外界的质疑:Polkadot基金会是否存在资金管理方面的问题,滥用基金资金进行无效的营销推广?对于Polkadot生态的长期发展而言,这无疑是一个不容忽视的隐患。

更令人担忧的是,Polkadot的治理机制也饱受质疑。一位名为VictorJi的开发者指出,Polkadot的治理过于集中,没有足够的社区参与,而且在决策过程中缺乏透明度和公正性,甚至存在歧视亚洲人的问题。

具体来说,亚洲开发者在Polkadot内部提出的一些建议和意见经常被无视或者敷衍了事,而来自欧美地区的开发者则能得到更多关注和支持。这种差异性的对待引发了不少亚洲开发者的不满。

这一指控无疑打击了Polkadot的公信力,直接影响到Polkadot的持续发展。作为一个面向全球的区块链项目,Polkadot如果真的存在这种地域歧视的问题,恐怕很难继续获得广大用户的信任和支持。

这种种迹象无疑引发了市场对Polkadot的担忧。有分析师直言,Polkadot可能会成为继FTX之后的下一个加密货币爆雷事件。高昂的营销费用、缺乏实际成果、争议的治理问题以及即将耗尽的资金池,无疑都在加剧Polkadot的危机,让人担心它正在重蹈FTX的覆辙。

对于外界的质疑,Polkadot团队做出了回应。他们表示,Treasury资金的使用是经过治理投票决定的,并非无节制挥霍。同时,他们还声称Polkadot采取"自给自足"的模式,能够通过各种渠道持续获得资金支持,不会在2年内耗尽资金。同时他们也否认了VictorJi提出的指控,称Polkadot从未有过任何种族歧视行为。

不过,这些解释未能完全说服公众,众多负面消息已经引发了用户和投资者的广泛担忧。Polkadot似乎更注重营销和公开姿态,经常批评其他项目而不是解决其内部缺陷。尽管Polkadot早期前景光明且具有技术优势,但如果没有必要的变革,它可能会像EOS和Tezos一样逐渐被人遗忘。

总的来说,高昂营销、治理缺失、族裔歧视以及即将耗尽的资金,成为了Polkadot的"定时炸弹"。至于是否真的会步入FTX的后尘,或许还需要观察一段时间。毕竟,Polkadot和FTX存在关键的区别。

FTX的崩溃是由于其作为交易所的角色而加速的,在交易所中,流动性问题可能迅速失控。Polkadot作为一个区块链平台,其运作方式有所不同。它的崩溃可能会比较缓慢,其驱动力可能是用户和开发者信任的丧失,而不是立即出现的流动性危机。

Polkadot的危机能否解决取决于其转型能力。解决用户体验问题、提高DEX的流动性以及改善治理是关键步骤。与FTX不同,Polkadot有机会纠正路线并利用其技术优势重新获得社区信任,可以避免导致FTX急剧崩溃的陷阱。接下来的几个月,对于Polkadot能否调整其战略并维持其增长至关重要。