「每周编辑精选」是Odaily星球日报的一档“功能性”栏目。星球日报在每周覆盖大量即时资讯的基础上,也会发布许多优质的深度分析内容,但它们也许会藏在信息流和热点新闻中,与你擦肩而过。

因此,我们编辑部将于每周六从过去 7 天发布的内容中,摘选一些值得花费时间品读、收藏的优质文章,从数据分析、行业判断、观点输出等角度,给身处加密世界的你带来新的启发。

下面,来和我们一起阅读吧:

投资与创业

从供应角度来看,比特币减半可能不是一个可交易的事件,但它具有结构性看涨因素,如果有适当的宏观风向支持,比特币在减半后可能会再次出现反弹行情。

稳定币活动激增,DeFi Summer 重燃,Web3游戏升温,L2快速扩展。

基于三盘理论来探索三次牛市的原因:MEME 币是互助盘,DeFi 是分红盘,ICO 是拆分盘。

买卖 BTC 反身性示意图

现在每周都有新的“优质”项目推出,它们的 FDV 都很高。这意味着无数的供应涌入市场,除非有新买家进来,否则这些代币必定会下跌(至少长期来看)。问题很大一部分在于启动的项目数量。并非每个人都能购买所有这些项目。这极其危险。熊市条件下,我们会看到可怕的情况发生。

大多数新的 VC 币(高 FDV 币)最终都会大幅下跌。可以在对敲交易或对冲策略中利用这一点。弱势代币的例子可能是 STRK、APE、BOME、ADA、CRV 和 XRP。目前强势的山寨币有 ENA、TON、FTM、PENDLE。然而,由于市场势头变化万千,因此不建议做多、做空这些代币。

Memecoin 的优点在于它们实际上是少数几个诚实的代币之一,因为是玩家与玩家之间的较量。太多的山寨币、太多的项目,以及太多的解锁代币将在未来冲击市场。

当前的代币发行结构助长了 "只跌不涨 "的模式,代币的价格将在这种模式下被重挫。

代币以高 FDV 发行,随着空投接收者出售而慢慢流失,然后随着 VC 的解锁而崩溃。实际上 FDV(完全摊薄估值)就是一个 Meme,因为一些代币的 FDV 交易非常疯狂。这可能对零售投资者来说是有意义的,因为如果你在这些资产中频繁交易,除非你在解锁时被套住,否则 FDV 可能并不那么重要。但 FDV 对 VC 来说绝对重要,因为他们是持有锁定代币的人。

一旦空投范式开始,这就成了一种可以在不增加更多代币的情况下提升空投的美元价值的方式。

以下三种方式可以摆脱现在的模式:线性解锁、公开代币销售、创造酷炫的东西。

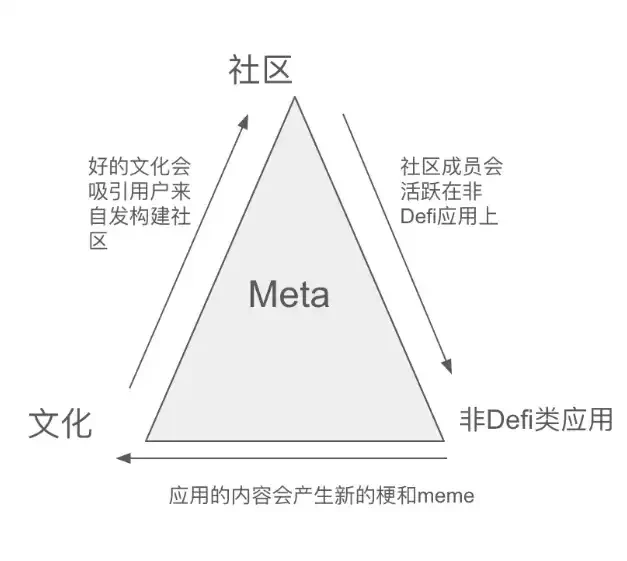

成功应用程序的关键组成部分:产品、亚文化打造和经济模型。打造自己生态的「Meta」则需要好的名称和吉祥物、语言、社区和应用。前期准备包括:构建一个便宜且可靠的基础设施,为用户发一些免费糖果。

比特币生态

比特币技术的发展本质上是区块的扩容与能力的扩容。

在区块扩容上,隔离见证导致了事实上的区块扩容,虽然有各种提议可以裁剪掉见证部分,但这种事情发生的概率不大,尤其是见证部分被赋予了更多含义之后。

在扩充能力上,Taproot、Schnorr、MAST、Taproot Scripts,等技术赋予了比特币更多的能力。尤其是 MAST+Taproot Scripts 会扩充比特币原生脚本语言的能力,加上其他几项技术会扩展比特币语言处理复杂场景的能力。但这些能力扩容也会加大比特币开发和理解的难度,毕竟这些 Scripts 开发不是高级语言。并且这部分的能力扩充,会滞后于用户对于区块容量扩充的理解与学习速度。

关于 BounceBit、Merlin Chain、B² Network、BOB、Mezo 的介绍。

这些 BTC 相关的公链赛道比起背后的技术逻辑如何实现,更重要的事背后资源的挹注,是各家机构们资本博弈的市场,对于散户而言就是多了一条新链,炒作的标的不外乎 MEME、DEX 或是借贷挖矿等。更多的参与方式可能是判断各个项目背后资本的含金量并提早参与空投锁仓积分等活动,来获得免费的代币,除此之外顶多在主网上线后关注有无头部的 Memecoin 或是关注是否有官方背书的 Meme。

探讨比特币一层协议生态格局:BRC-20 ,Atomicals,Runes 三足鼎立

比特币一层代币协议将形成 BRC-20、Atomicals、Runes 三足鼎立局面;

Runes 将吸引西方韭菜关注「Bitcoin 上的山寨币」赛道,为整个比特币生态带来更多用户和流动性;

行业将从「发新资产」走向下一个阶段,DeFi 是最大公约数。

关于 Atomicals,接下来重点关注:AVM、拆分、生态。

BTC 生态「恒纪元」诞生?浅谈 Runes 的创新价值及潜在后续市场影响

Runes 新标准创新点有二: 引入了 OP_RETURN 比特币脚本操作码,可标记并存储非支付相关的任意数据,源头上解决了 UTXO 粉尘的问题;采纳了 ARC 20 等主导的 UTXO 模型资产转移特性,用户通过转移 UTXO 就可实现铭文衍生资产的转移和管理。

OP_RETURN 相当于以太坊 L2 上应用的 Blob 空间,可以有效记录数据但并不会被全节点执行操作,通过 OP_RETURN 的标记,Ordinals 协议可以根据 UTXO 的转移动向来管理和记账,可很好实现资产拆分以及避免资产丢失问题。

Runes 标准配合 Ordinals 协议可以实现 FT 和 NFT 资产发行的统一,让 Ordinals 协议进一步巩固了基础。Ordinals 可以被视为索引器,也可以被视为一个 L2 索引链,某种程度上和具备同构绑定特性的 CKB 链@NervosNetwork 属于同级别竞争。

Runes 导致了比特币网络一些非常高的手续费。目前的 Runes 发行速度完全不可持续。仅在前 18 个区块中,就花费了超过 2000 万美元的费用,其中大部分用于 Runes 发行。按照这个速度,Runes 发行者每天将花费 1.5 亿美元或每周花费 10 亿美元。但生产这些区块的矿工一定很开心。

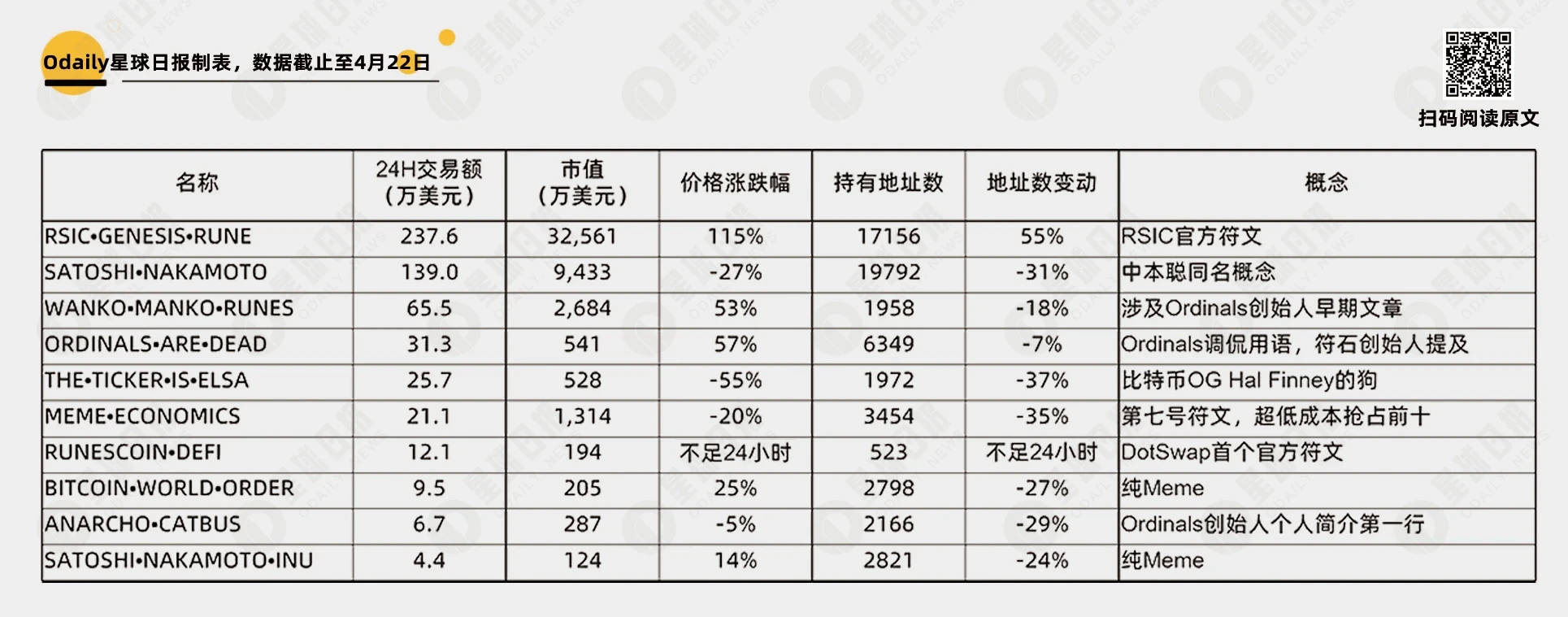

推荐一篇盘点《谁是龙头,什么概念能脱颖而出?速通前十热门符文数据及故事》

另推荐:《符文项目操作流程指南》《铭文交易小白必看,手把手教你如何用 RBF 狙击和反狙击》《UTXO 不足无法交易?一文读懂 UTXO 概念与操作「BTC 生态」》《除了 Runes,哪些交易需求还将增加矿工收入?》。

多生态与跨链

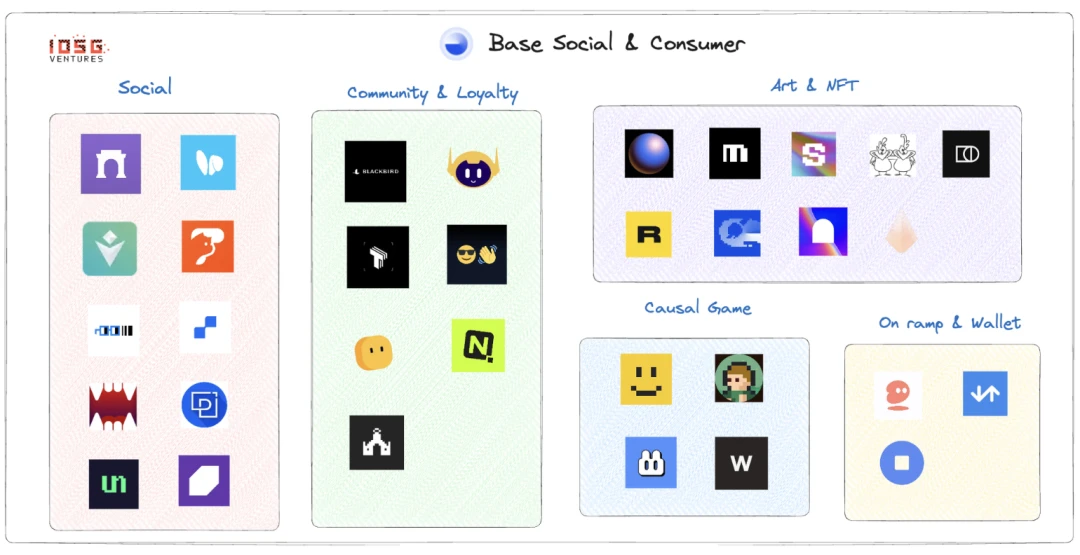

Base 社交协议王国:消费者应用沉淀下的海量用户和数十亿 TVL

Base 近期链上数据和生态都出现了明显的增长:坎昆升级使得 L2 费用大幅度降低,使得用户交互成本大幅度降低;背靠 Coinbase,资金用户项目全面扶持输送,Coinbase ventures 及一流基金在 Base 生态中的投资十分活跃;与 OP Superchain 策略实现双赢。

Base 将重点放在了独具特色的社交和消费者应用上,希望其成为捕获用户的流量抓手。

Base 在合规监管要求下发币的可能性较低,在不使用代币激励的情况下依旧实现了生态的繁荣。在基建背景良好的情况下,Base 的消费者应用和社交生态有希望 onboard 更多新用户,实现 mass adoption。

资金跨链的本质是 token 的交换和传递、信息传递。

CCTP(跨链传输协议)是 Circle 的一种无需许可的链上工具,可促进不同区块链之间的 USDC 传输。Circle 不需要目标链上的流动性,而是在源链上销毁 USDC 后简单地铸造原生 USDC。

其优势有:CCTP 除了打通 USDC 的流通以外,更宏大的一个前景是成为一个通用性跨链桥;不需要包装,像各种 xBTC、XETH,很大程度上降低中心化程度和提高安全风险;不需要预备流通性池,消除流动性需求,实时销毁实时铸造,很大程度提升资本效率;跨链成本低,仅用消耗销毁、铸造的 Gas fee,基本无滑点;本身已经兼容 55 条条公链,同时具有可编程性,为用户体验更好的全链 Dapp 提供更多可能性;本身 USDC 的稳定性+共识,壁垒极高,复制门槛大。

其局限性有:中心化程度高,但 Circle 这种体量已经属于相对比较放心的机构;散户无法参与,是个 2B 业务。

DeFi

cmDeFi:由 Ethena 发起的稳定币市场纵深渗透作战

USDe 是一种加密原生的合成美元稳定币,介于中心化与去中心化之间的结构化被动收益产品,在链上保管资产并通过 Delta 中性保持稳定性同时赚取收益,正在通过积分系统激励流动性,可能成为一个高收益、短期内规模有限、长期跟随市场行情的一种稳定币。

推荐阅读《Ethena 第二季挖矿收益率剖析, 400% +APY 不是梦?》。

代币通胀不可持续,几乎没有产生实际收入。一种悲观剧本是:EigenLayer 将被归入「坏主意」箱,对以太坊生态系统造成重大打击,失去关键的共享叙述。

NFT、GameFi 与元宇宙

木偶文化以纯粹的意图为中心,提供了一种艺术表现形式,反映了加密货币市场金融活动的波动性,有时甚至是专利性的不合逻辑。虽然他们并不是没有反对者,或者有些人可能认为他们的艺术很粗俗,但木偶们自豪地挑战传统的分类,庆祝他们的创造力和(反)文化。

安全

白话解读Web3签名钓鱼的底层逻辑:授权钓鱼、Permit 与 Permit 2 的区别

(文章里的小插画蛮用心。)

授权钓鱼是以前Web3最经典的钓鱼手法之一,但因为要花 Gas 费,容易引起警觉,相对好防范。Permit 和 Permit 2 签名钓鱼则是Web3资产安全领域的重灾区。

Permit 是针对 ERC-20 标准下授权的一个扩展功能,黑客可以做一个钓鱼网站,把登入钱包的按钮替换成 Permit 钓鱼,那么就可以轻轻松松把资产钓走。Permit 2 是 Uniswap 为了方便用户推出的一个功能,如果你使用过 Uniswap,并且你还授权了无限额度给 Permit 2 智能合约,黑客只要骗你把名签了就可以把你的 Token 转走(仅限给过授权的)。

防范方式包括:培养安全意识,检查操作实质,资金分离(拆钱包),警惕签名格式(如 Interactive:交互网址,Owner:授权方地址,Spender:被授权方地址,Value:授权数量,Nonce:随机数,Deadline:过期时间)。

一周热点恶补

过去的一周内,美检察官寻求对 CZ 判处 36 个月监禁;CZ律师:CZ 应被判缓刑而非监禁;CZ 在判决前发布致歉信,前美国驻华大使等 161 人致信为其求情;

香港六只比特币、以太坊现货 ETF 获批,港交所:虚拟资产现货 ETF 可进行保证金融资,视乎个别交易所参与者的风险管理政策而定;财新:内地投资者目前尚不可参与买卖香港虚拟资产现货 ETF;

减半后 BTC 网络大拥堵,因抢符文Gas 费一度上千美元;0 号符文由 Ordinals 创始人 Casey 部署;众钱包、工具支持 Runes;Runes自推出以来占比特币交易数的 68% ;

此外,政策与宏观市场方面,美众议员:即将与金融服务委员会主席就稳定币法案达成协议;SEC 向 Consensys 发出Wells Notice,指控 MetaMask 作为无牌经纪商运营;Consensys起诉美 SEC,称 MetaMask 服务未违反证券法;美 SEC 寻求向Terraform Labs 和 Do Kwon追缴 53 亿美元非法所得和民事罚款;泰国将禁止访问未经授权的加密平台,要求用户尽快提取资产;

观点、发声、数据方面,消息人士:美 SEC 预计下个月将拒绝批准以太坊现货 ETF;天桥资本CEO:相信比特币的市值最终将超过黄金;富达:因抛压可能加大,将比特币中期前景从“积极”修正为“中性”;ARK Invest:比特币是种独特的避险资产;贝莱德现货比特币 ETF 在连续 71 天后停止资金流入;Arthur Hayes:印钞加速,未来几个月将出现加仓 BTC的黄金坑;a16z Crypto:不要以筹款目的在美国公开出售代币;a16z Crypto CTO:Memecoin使公众对加密货币产生负面看法,对市场具有破坏影响;余烬:孙宇晨链上地址共计持有约 41.65 亿美元的巨额代币资产;EigenLayer 实时存款排行第 2、 3、 4 位均为孙宇晨地址;

机构、大公司与头部项目方面,灰度向美 SEC 提交申请注册以太坊迷你信托 ETF;知情人士:摩根士丹利计划允许其 1.5 万名经纪人向客户推介购买比特币 ETF;Google Cloud推出Web3门户,开发人员可在测试网上进行实验;以太坊网络 Gas 费低位持续;币安将逐步停止支持 BNB Beacon Chain(BEP 2 )网络充值;币安新币挖矿上线 Renzo(REZ);Renzo(REZ)公布代币分配计划(经济模型及估值预期),REZ 空投分配比例增至 12% ,申领时间变更为 4 月 30 日;EOS CEO 提出新代币经济学:拟销毁未来总供应量的 80% 、设定 21 亿枚供应上限;Injective 治理提案批准INJ 3.0 代币经济学,INJ 通货紧缩将提升四倍;Blast公布第二期“黄金积分”分配详情;Starknet 基金会将针对 3 类用户群体补发 STRK 空投;TON推出一系列降低网络费用举措;SAFE开启流通;Kamino计划于 4 月 30 日发行 KMNO 代币,初始社区分发占总量 7.5% ;Lava Network发布 LAVA 代币经济学:总量 10 亿枚,其中 15% 用于空投等未来激励计划;Shiba Inu通过 TREAT 代币销售融资 1200 万美元,将用于开发L3链;Omni Network:主网第一阶段 Omni Armageddon 已上线;

安全事件有,ZKasino陷软跑路风波,称将推出DAO 治理模型,ZKAS 持有者享受代币潜在用例;io.net被黑客篡改前端数据……嗯,又是跌宕起伏的一周。

附《每周编辑精选》系列传送门。

下期再会~