Cuando me gradué de la universidad y solicité mi primer trabajo en consultoría de gestión, hice lo que muchos graduados masculinos con aspiraciones pero sin valor suelen hacer: elegí una empresa especializada en servir a instituciones financieras.

En 2006, la banca era un símbolo de "cool". Los bancos solían estar ubicados en los edificios más grandiosos de los barrios más bonitos de Europa Occidental, y yo, en ese momento, quería aprovechar la oportunidad para viajar. Sin embargo, nadie me dijo que este trabajo venía con una condición más oculta y compleja: sería "casado" con una de las industrias más grandes pero también más especializadas del mundo: la banca, y de forma indefinida. La demanda de expertos en banca nunca desaparece. En la expansión económica, los bancos se vuelven más creativos y necesitan capital; en la contracción económica, los bancos necesitan reestructurarse y aún necesitan capital. Intenté escapar de este vórtice, pero como cualquier relación simbiótica, deshacerse de ella es más difícil de lo que parece.

El público suele pensar que los banqueros conocen bien la banca. Es una suposición razonable, pero errónea. Los banqueros a menudo se dividen en "silos" de industrias y productos. Un banquero del sector de telecomunicaciones puede conocer las empresas de telecomunicaciones (y sus características de financiación) al dedillo, pero saber poco sobre la banca en sí. Y aquellos que dedican su vida a servir a los bancos (es decir, el grupo de Banca para Instituciones Financieras (FIG)) son una rareza. Y generalmente no son bien recibidos. Son los "perdedores de los perdedores".

Cada banquero de inversiones sueña, a medianoche mientras modifica una hoja de cálculo, con escapar de la banca y pasar al capital privado o al emprendimiento. Pero los banqueros de FIG son diferentes. Su destino está sellado. Atrapados en una "esclavitud" dorada, viven en una industria autocontenida, casi ignorados por todos los demás. La banca para bancos es profundamente filosófica, ocasionalmente muestra una cierta belleza, pero la mayor parte del tiempo es invisible. Hasta que llegaron las Finanzas Descentralizadas (DeFi).

DeFi hizo que los préstamos se volvieran modernos, y de repente, todos los genios del marketing en las empresas fintech se sintieron calificados para comentar sobre temas que apenas entendían. Así, esta antigua y seria disciplina de "banca para bancos" resurgió. Si llegas al sector DeFi o cripto con una caja de ideas brillantes sobre reinventar las finanzas, entender los balances, debes saber que en alguna esquina de Canary Wharf en Londres, Wall Street o Basilea, un analista de FIG anónimo probablemente ya pensó en esas ideas hace veinte años.

Yo también fui un sufrido banquero de banqueros. Y este artículo es mi venganza.

Tether: La Stablecoin de Schrödinger

Han pasado dos años y medio desde la última vez que escribí sobre el tema más misterioso del espacio cripto: el balance de Tether.

Pocas cosas capturan la imaginación de los conocedores del sector como la composición de las reservas financieras de $USDT. Sin embargo, la mayoría de las discusiones siguen girando en torno a si Tether es "solvente" o "insolvente", pero carecen de un marco que pueda dar más sentido a este debate.

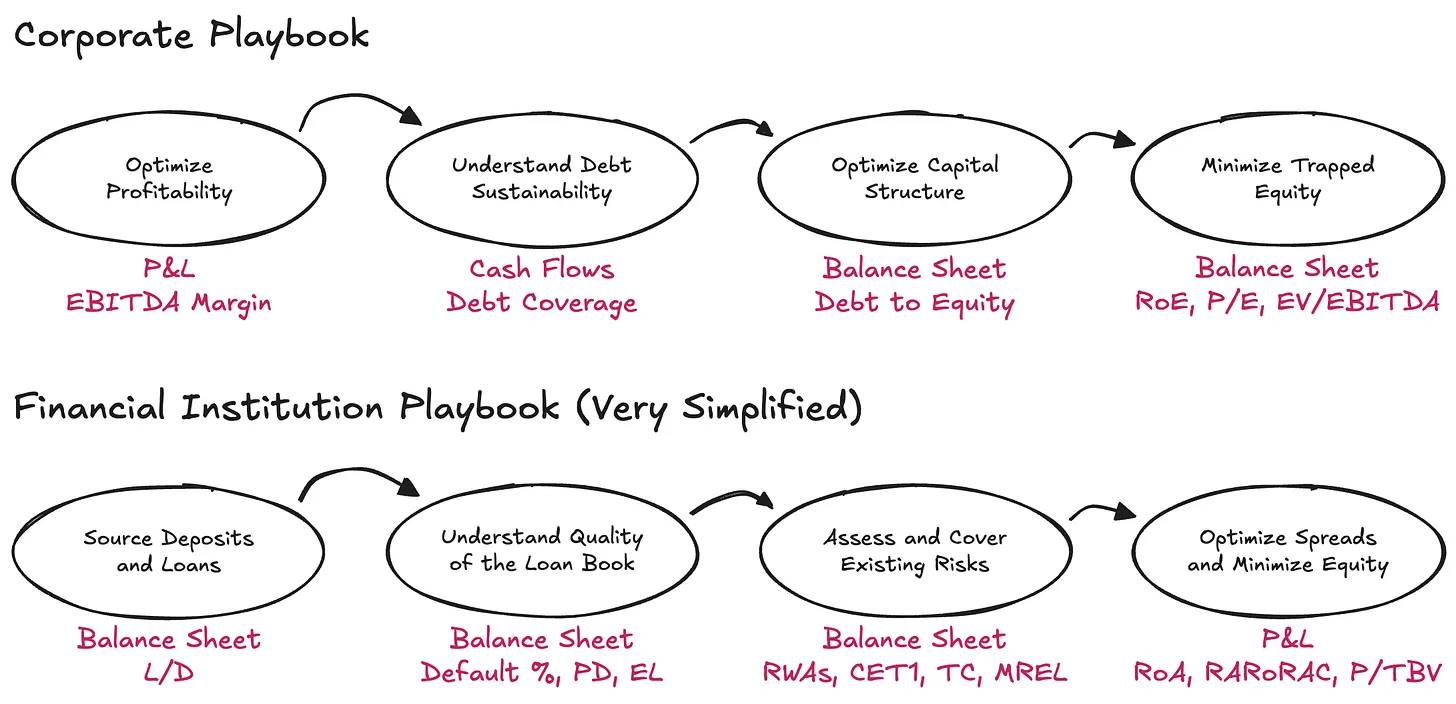

En las empresas tradicionales, el concepto de solvencia tiene una definición clara: al menos los activos deben igualar los pasivos. Sin embargo, cuando este concepto se aplica a las instituciones financieras, la lógica comienza a volverse menos estable. En las instituciones financieras, la importancia del flujo de caja se diluye, y la solvencia debería entenderse más como la relación entre la cantidad de riesgo que soporta el balance y los pasivos adeudados a los depositantes y otros proveedores de financiación. Para las instituciones financieras, la solvencia es más un concepto estadístico que un simple problema aritmético. Si esto te suena contraintuitivo, no te preocupes: la contabilidad bancaria y el análisis de balances siempre han sido uno de los rincones más especializados de las finanzas. Ver a algunas personas improvisar sus propios marcos de evaluación de solvencia es a la vez divertido y frustrante.

En realidad, entender las instituciones financieras requiere subvertir la lógica de las empresas tradicionales. El punto de partida del análisis no es la cuenta de resultados (P&L), sino el balance, e ignorar el flujo de caja. Y la deuda aquí no es una restricción, sino la materia prima del negocio. Lo que realmente importa es cómo se organizan los activos y pasivos, si hay suficiente capital para hacer frente a los riesgos y si queda suficiente rendimiento para los proveedores de capital.

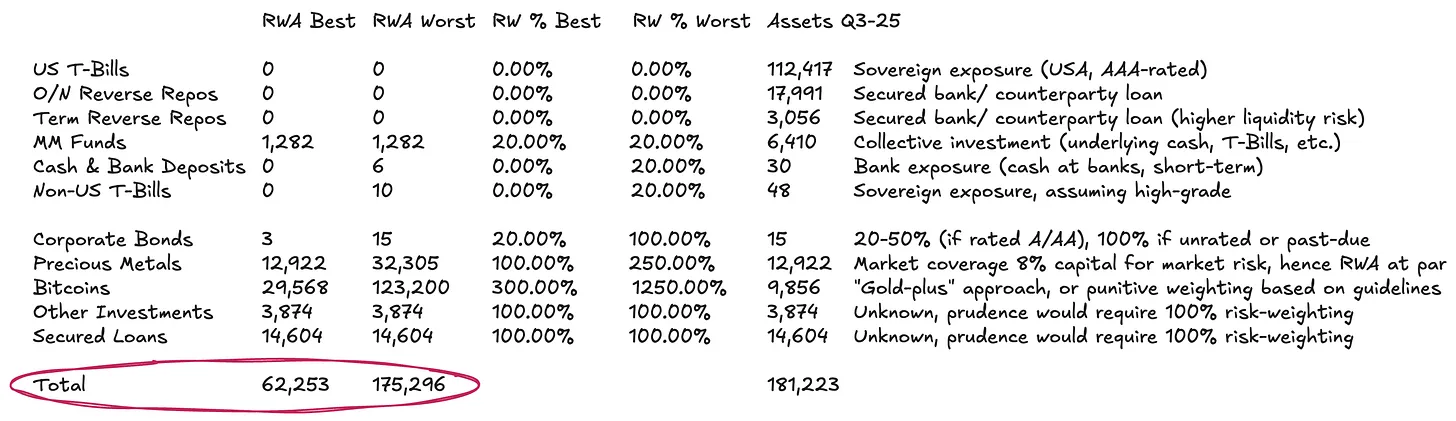

El tema de Tether (USDT) volvió a ser noticia recientemente debido a un informe de S&P. El informe en sí es simple y mecánico, pero lo realmente interesante es la atención que generó, no su contenido. A finales del primer trimestre de 2025, Tether había emitido aproximadamente 174.500 millones de dólares en tokens digitales, la mayoría stablecoins vinculadas al dólar, y una pequeña cantidad de oro digital. Estos tokens otorgan a los titulares elegibles un derecho de canje 1:1. Para respaldar estos derechos de canje, Tether International, S.A. de C.V. mantiene activos por valor de unos 181.200 millones de dólares, lo que significa que sus reservas excedentes son de unos 6.800 millones de dólares.

Entonces, ¿es esta cifra de patrimonio neto suficiente para estar satisfechos? Para responder a esta pregunta (y dejar de crear un nuevo marco de evaluación personalizado), primero debemos hacer una pregunta más básica: ¿qué marco de evaluación existente debería aplicarse? Y para elegir el marco correcto, hay que empezar con la observación más fundamental: ¿qué tipo de negocio es realmente Tether?

Un Día en el Banco

En esencia, el núcleo del negocio de Tether es emitir instrumentos de depósito digitales bajo demanda, que pueden circular libremente en los mercados cripto, mientras invierte estos pasivos en una cartera diversificada de activos. Elegí deliberadamente usar "invertir pasivos" en lugar de "mantener reservas" porque Tether no simplemente custodia estos fondos de manera idéntica en riesgo/plazo, sino que asigna activos activamente y obtiene ganancias del diferencial entre el rendimiento de sus activos y sus pasivos (de coste casi cero). Y todo esto se hace bajo unas directrices de uso de activos ampliamente definidas.

Desde este punto de vista, Tether se parece más a un banco que a un mero transmisor de dinero; más precisamente, a un banco no regulado. En el marco más simple, se exige a los bancos que mantengan una cierta cantidad de capital económico (aquí usaré "capital" y "patrimonio neto" como sinónimos, mis amigos de FIG, disculpad) para absorber el impacto de las fluctuaciones esperadas e inesperadas en su cartera de activos, entre otros riesgos. Este requisito existe por una razón: los bancos disfrutan del monopolio otorgado por el estado para custodiar el dinero de familias y empresas, y este privilegio también requiere que los bancos proporcionen un colchón correspondiente para los riesgos potenciales en su balance.

Para los bancos, los reguladores se centran especialmente en tres aspectos:

- Los tipos de riesgo que el banco debe considerar

- La naturaleza de lo que califica como capital

- La cantidad de capital que el banco debe mantener

Tipos de riesgo → Los reguladores norman los diversos riesgos que pueden erosionar el valor canjeable de los activos del banco, riesgos que se materializan cuando los activos finalmente se utilizan para pagar sus pasivos:

Riesgo de crédito → Es la posibilidad de que un prestatario incumpla total o parcialmente sus obligaciones cuando debe hacerlo. Este riesgo representa hasta el 80%-90% de los activos ponderados por riesgo (APR) en la mayoría de los bancos de importancia sistémica global (G-SIBs).

Riesgo de mercado → Es el riesgo de que el valor de los activos fluctúe desfavorablemente respecto a la moneda en que se denominan los pasivos, incluso sin deterioro crediticio o de contraparte. Esto puede ocurrir si los depositantes esperan canjear en dólares estadounidenses (USD), pero la institución elige mantener oro o Bitcoin ($BTC). Además, el riesgo de tipo de interés entra en esta categoría. Este riesgo suele representar del 2% al 5% de los activos ponderados por riesgo.

Riesgo operativo → Se refiere a los diversos riesgos potenciales inherentes al funcionamiento de la empresa: fraude, fallos del sistema, pérdidas legales y varios errores internos que podrían dañar el balance. Este riesgo suele tener un peso bajo en los APR, siendo el riesgo residual.

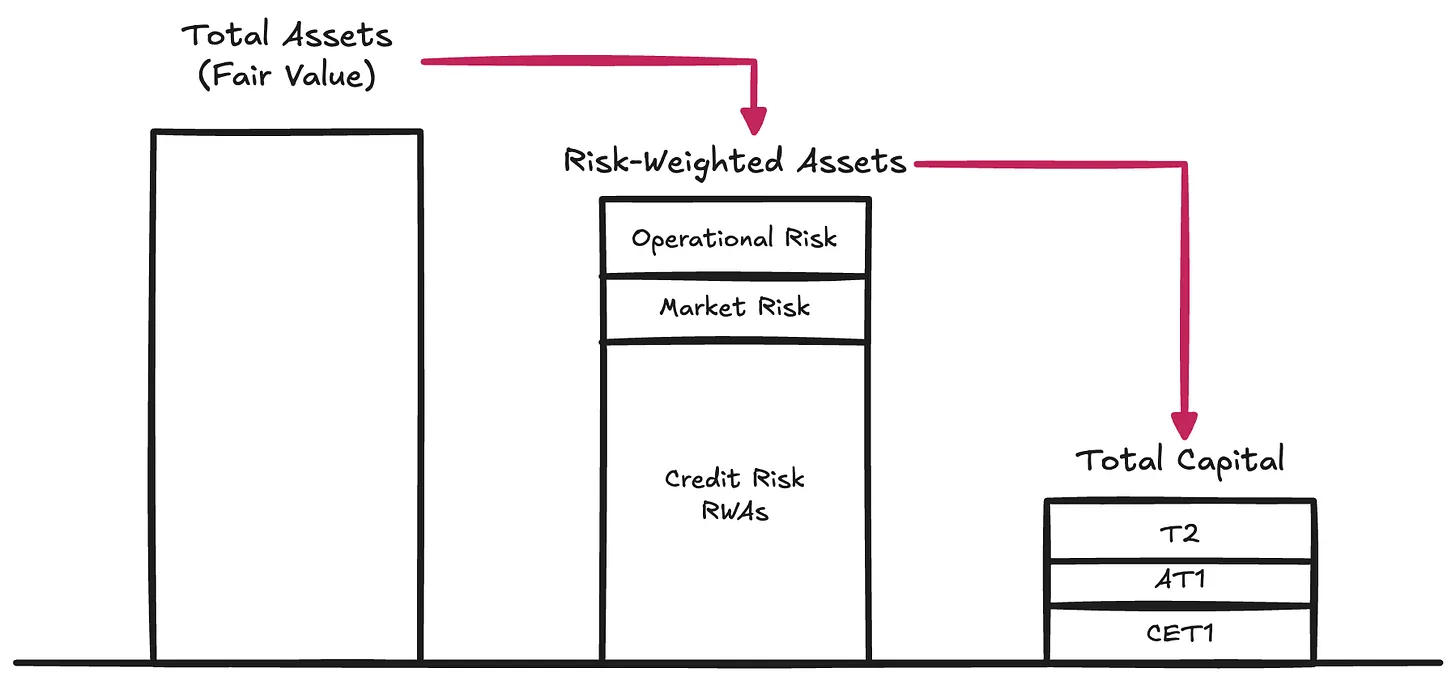

Estos requisitos constituyen el primer pilar (Pilar I) del Marco de Capital de Basilea, que sigue siendo el sistema dominante para definir el capital prudencial para las instituciones reguladas. El capital es la materia prima básica para garantizar que haya suficiente valor en el balance para hacer frente a los reembolsos de los titulares de pasivos (a la velocidad típica de reembolso, es decir, riesgo de liquidez).

La Esencia del Capital

El capital social (Equity) es costoso: como la forma más subordinada de capital, es realmente la forma más costosa de financiar una empresa. A lo largo de los años, los bancos se han vuelto extremadamente hábiles en reducir la cantidad de capital social necesaria y su coste mediante varias innovaciones. Esto dio lugar a una serie de los llamados Instrumentos Híbridos (Hybrid Instruments), instrumentos financieros que se comportan económicamente como deuda pero están diseñados para cumplir con los requisitos regulatorios y ser considerados capital social. Por ejemplo, los Bonos Subordinados Perpetuos (Perpetual Subordinated Notes), que no tienen fecha de vencimiento y pueden absorber pérdidas; o los Bonos Convertibles Contingentes (CoCos), que se convierten automáticamente en capital social cuando el capital cae por debajo de un punto desencadenante; o los Instrumentos de Capital Adicional de Nivel 1 (Additional Tier 1 Instruments), que pueden cancelados por completo en escenarios de estrés. Vimos el papel de estos instrumentos durante la reestructuración de Credit Suisse. Debido a la amplia aplicación de estos instrumentos, los reguladores distinguen la calidad del capital. El Capital Principal Común (Common Equity Tier 1, CET1) está en la cima, es la forma más pura y que más absorbe pérdidas de capital económico. Debajo de él, hay otros instrumentos de capital con pureza gradualmente decreciente.

Sin embargo, para nuestra discusión, podemos ignorar temporalmente estas clasificaciones internas y centrarnos directamente en el concepto de **Capital Total (Total Capital)**: el colchón general utilizado para absorber pérdidas antes de que los titulares de pasivos estén en riesgo.

La Cantidad de Capital

Una vez que un banco ha ponderado por riesgo sus activos (y según la clasificación regulatoria de la definición de capital), los reguladores requieren que el banco mantenga ratios de capital mínimos contra estos Activos Ponderados por Riesgo (APR). Bajo el primer pilar (Pillar I) del Marco de Capital de Basilea, los ratios mínimos clásicos son:

- Capital Principal Común (CET1): 4.5% de los APR

- Capital de Nivel 1 (Tier 1): 6.0% de los APR (incluye el capital CET1)

- Capital Total (Total Capital): 8.0% de los APR (incluye CET1 y capital de Nivel 1)

Sobre esto, Basilea III superpone amortiguadores adicionales específicos del contexto:

- Amortiguador de Conservación de Capital (CCB): Añade un 2.5% al CET1

- Amortiguador de Capital Contracíclico (CCyB): Añade entre 0% y 2.5% según las condiciones macroeconómicas

- Recargo por Banco de Importancia Sistémica Global (G-SIB Surcharge): Añade entre 1% y 3.5% para los bancos de importancia sistémica

En la práctica, esto significa que, en condiciones normales del primer pilar (Pillar I), los grandes bancos deben mantener un CET1 del 7–12%+ y un Capital Total del 10–15%+. Sin embargo, los reguladores no se detienen en el primer pilar. También implementan regímenes de pruebas de estrés y añaden requisitos de capital adicionales cuando es necesario (es decir, el segundo pilar, Pillar II). Por lo tanto, los requisitos de capital reales pueden superar fácilmente el 15%.

Si quieres profundizar en la constitución del balance de un banco, sus prácticas de gestión de riesgos y la cantidad de capital que mantiene, puedes consultar sus divulgaciones del tercer pilar (Pillar III) —y no es broma.

Como referencia, los datos de 2024 muestran que el ratio CET1 promedio de los Bancos de Importancia Sistémica Global (G-SIBs) era de aproximadamente 14.5%, y el ratio de capital total rondaba el 17.5% al 18.5% de los activos ponderados por riesgo.

Tether: El Banco No Regulado

Ahora podemos entender que los debates sobre si Tether es "bueno" o "malo", "solvente" o "insolvente", "alarmismo infundado" (FUD) o "fraude", en realidad no captan el punto. La verdadera pregunta es más simple y más estructural: ¿Mantiene Tether suficiente Capital Total para absorber la volatilidad de su cartera de activos?

Tether no publica divulgaciones similares a un informe del Pilar III (como referencia, aquí está el informe de UniCredit); en cambio, solo proporciona un informe de reservas abreviado —esta es su versión. Aunque esta información es extremadamente limitada según los estándares de Basilea, es suficiente para intentar una estimación aproximada de los Activos Ponderados por Riesgo (APR) de Tether.

El balance de Tether es relativamente simple:

- Aproximadamente 77% invertido en instrumentos del mercado monetario y otros equivalentes de efectivo denominados en dólares —según el método estandarizado, estos activos requieren poca o ninguna ponderación de riesgo.

- Aproximadamente 13% invertido en productos básicos físicos y digitales.

- El resto son préstamos y otras inversiones varias no evaluadas en detalle en la divulgación.

La clasificación por ponderación de riesgo (2) requiere un manejo cuidadoso.

Según las directrices estándar de Basilea, a Bitcoin ($BTC) se le asigna una ponderación de riesgo tan alta como 1,250%. Combinado con el requisito de capital total del 8% para los APR (ver arriba), esto efectivamente significa que los reguladores requieren una reserva completa para $BTC —es decir, una deducción de capital 1:1, asumiendo que no tiene capacidad de absorción de pérdidas. Incluimos esto en nuestro peor escenario, aunque este requisito claramente está desfasado —especialmente para un emisor cuyos pasivos circulan en mercados cripto. Argumentamos que $BTC debería considerarse de manera más consistente como un producto básico digital.

Actualmente, existe un marco claro y una práctica común para el tratamiento de productos básicos físicos (como el oro) —Tether mantiene una cantidad significativa de oro: si se custodia directamente (como parece ser el caso de parte del oro de Tether, y probablemente $BTC también), no existe un riesgo crediticio o de contraparte inherente. Su riesgo es puramente riesgo de mercado, ya que los pasivos están denominados en dólares, no en productos básicos. Los bancos normalmente mantienen capital del 8%–20% contra posiciones de oro para amortiguar las fluctuaciones de precios —equivalente a una ponderación de riesgo de 100%–250%. Una lógica similar podría aplicarse a $BTC, pero ajustada por sus características de volatilidad marcadamente diferentes. Desde la aprobación del ETF de Bitcoin, la volatilidad anualizada de $BTC ha sido del 45%–70%, mientras que la del oro es del 12%–15%. Por lo tanto, un método de referencia simple sería escalar la ponderación de riesgo de $BTC aproximadamente 3 veces en relación con la del oro.

La clasificación por ponderación de riesgo (3), la cartera de préstamos es completamente opaca. Para la cartera de préstamos, la transparencia es casi nula. Al no poder conocer a los prestatarios, vencimientos o garantías, la única opción razonable es aplicar una ponderación de riesgo del 100%. Incluso así, sigue siendo una suposición relativamente indulgente, dada la completa falta de información crediticia.

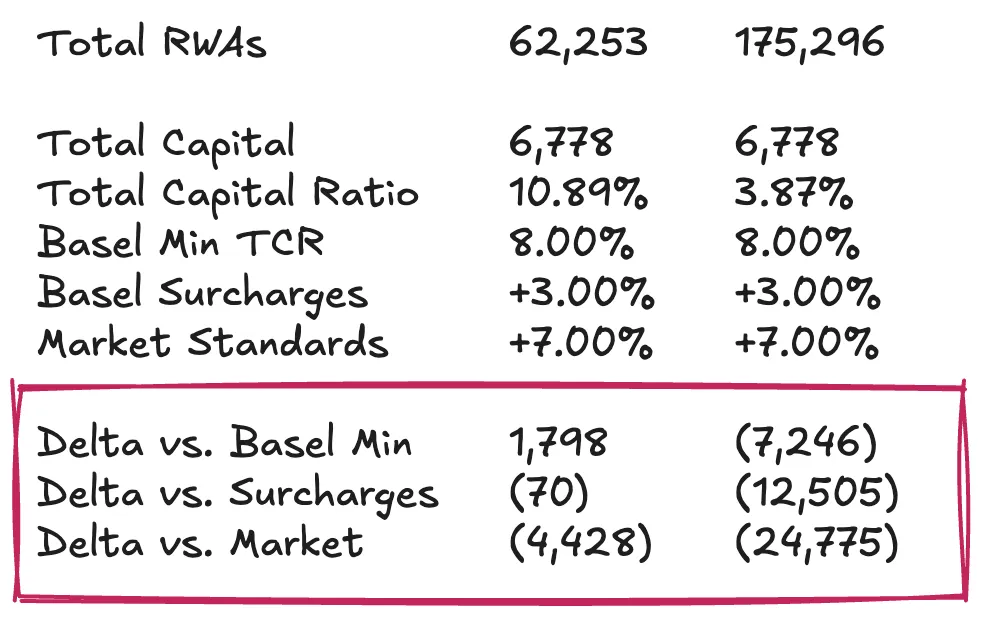

Basado en los supuestos anteriores, para Tether con activos totales de aproximadamente 181.200 millones de dólares, sus Activos Ponderados por Riesgo (APR) podrían oscilar entre aproximadamente 62.300 millones de dólares y 175.300 millones de dólares, dependiendo de cómo tratemos su cartera de productos básicos.

La Situación de Capital de Tether

Ahora, podemos colocar la última pieza del rompecabezas, mirando el capital social o las reservas excedentes de Tether en relación con sus APR. En otras palabras, necesitamos calcular el Ratio de Capital Total (TCR) de Tether y compararlo con los mínimos regulatorios y los puntos de referencia del mercado. Este paso del análisis inevitablemente conlleva un grado de subjetividad. Por lo tanto, mi objetivo no es llegar a una conclusión definitiva sobre si Tether tiene suficiente capital para que los titulares de $USDT se sientan seguros, sino proporcionar un marco para ayudar al lector a desglosar la pregunta en partes manejables y formar su propia evaluación en ausencia de un marco regulatorio prudencial formal.

Asumiendo que las reservas excedentes de Tether son de aproximadamente 6.800 millones de dólares, su Ratio de Capital Total (TCR) oscilaría entre 10.89% y 3.87%, dependiendo principalmente de cómo tratemos su exposición a $BTC y de cuán conservadores seamos con las fluctuaciones de precios. En mi opinión, aunque la reserva completa para $BTC se ajusta a la interpretación más estricta de Basilea, parece excesivamente conservadora. Una suposición de referencia más razonable sería mantener un colchón de capital suficiente para resistir una fluctuación de precio de $BTC del 30%-50%, un rango que está completamente dentro de la volatilidad histórica observada.

Bajo el supuesto de referencia anterior, el nivel de garantía de Tether cumple básicamente con los requisitos regulatorios mínimos. Sin embargo, en comparación con los puntos de referencia del mercado (por ejemplo, grandes bancos bien capitalizados), su desempeño es menos impresionante. Según estos estándares más altos, Tether podría necesitar aproximadamente 4.500 millones de dólares adicionales de capital para mantener el nivel actual de emisión de $USDT. Y si se aplica un tratamiento más estricto y completamente punitivo para $BTC, su déficit de capital podría estar en el rango de 125.000 a 250.000 millones de dólares. Considero que este requisito es excesivamente oneroso y, en última instancia, poco realista.

Independiente vs. Grupo: La Refutación y Controversia de Tether

La refutación estándar de Tether sobre el tema de la garantía es que, a nivel de grupo, posee una gran suma de ganancias retenidas como colchón. Estas cifras ciertamente son notables: a finales de 2024, Tether reportó un beneficio neto anual de más de 13.000 millones de dólares, y un capital social del grupo de más de 20.000 millones de dólares. Las auditorías más recientes del tercer trimestre de 2025 muestran que sus ganancias interanuales superan los 10.000 millones de dólares.

Sin embargo, la refutación a esta refutación es que, estrictamente hablando, estas cifras no pueden considerarse capital regulatorio para los titulares de $USDT. Estas ganancias retenidas (en el lado del pasivo) y las inversiones propias (en el lado del activo) pertenecen al nivel del grupo, fuera del alcance de las reservas segregadas. Tether tiene la capacidad de inyectar estos fondos en la entidad emisora si surgen problemas, pero no tiene la obligación legal de hacerlo. Es este arreglo de segregación de pasivos lo que otorga a la gerencia la opción de capitalizar el negocio de tokens si es necesario, pero no constituye un compromiso firme. Por lo tanto, considerar las ganancias retenidas del grupo como completamente disponibles para absorber las pérdidas de $USDT es una suposición excesivamente optimista.

Una evaluación rigurosa requeriría examinar el balance del grupo, incluyendo sus participaciones en proyectos de energía renovable, minería de Bitcoin, infraestructura de IA y datos, telecomunicaciones punto a punto, educación, tierras, y empresas de extracción y concesión de oro. El desempeño y la liquidez de estos activos de riesgo, y la voluntad de Tether de sacrificarlos en momentos de crisis para asegurar a los titulares de tokens, determinarán el valor razonable de su colchón de capital social.

Si esperabas una respuesta clara, lamento decepcionarte. Pero este es precisamente el estilo de Dirt Roads: el viaje en sí es la mayor recompensa.