A principios de 2025, el mercado de Bitcoin (BTC) estaba lleno de optimismo frenético. Las instituciones y analistas apostaron colectivamente a que el precio se dispararía por encima de los 150,000 dólares para fin de año, incluso dirigiéndose directamente a 200,000+ o más. Pero la realidad representó un gran drama "contrario": BTC cayó más del 33% desde su pico de aproximadamente 126,000 dólares a principios de octubre, entrando en modo "sangre" en noviembre (caída del 28% en un solo mes), y se estabilizó en el rango de 92,000 dólares el 10 de diciembre.

Este fracaso colectivo merece un análisis profundo: ¿Por qué las predicciones de principios de año fueron tan unánimes? ¿Por qué casi todas las instituciones principales se equivocaron?

I. Comparación: Predicciones Iniciales vs. Situación Actual

1.1 Los Tres Pilares del Consenso del Mercado

A principios de 2025, el mercado de Bitcoin estaba impregnado de un optimismo sin precedentes. Casi todas las instituciones principales dieron un precio objetivo de fin de año por encima de los 150,000 dólares, y algunas predicciones agresivas apuntaban incluso directamente a 200,000-250,000 dólares. Esta expectativa alcista altamente unánime se basaba en tres lógicas "determinantes":

Factores Cíclicos: El Hechizo del Halving

Los picos de precio han aparecido históricamente 12-18 meses después del cuarto halving (abril de 2024). 13 meses después del halving de 2012, subió a 1,150 dólares; 18 meses después del halving de 2016, superó los 20,000 dólares; 12 meses después del halving de 2020, alcanzó los 69,000 dólares. El mercado creía ampliamente que el efecto de contracción del lado de la oferta se manifestaría con retraso, y 2025 estaba justo en el "período histórico de la ventana".

Expectativas de Liquidez: La Marea de los ETF

La aprobación de los ETF spot se vio como la apertura de la "compuerta del capital institucional". El mercado esperaba que las entradas netas acumuladas en el primer año superaran los 100,000 millones de dólares, y que fondos tradicionales como pensiones y fondos soberanos realizarían asignaciones a gran escala. El respaldo de gigantes de Wall Street como BlackRock y Fidelity hizo que la narrativa de la "mainstreamización de Bitcoin" calara hondo.

Beneficios en Políticas: La Carta de Trump

La actitud amigable del gobierno de Trump hacia los activos cripto, incluyendo la discusión de propuestas de reservas estratégicas de Bitcoin y las expectativas de ajustes de personal en la SEC, se vio como un soporte político a largo plazo. El mercado consideró que la incertidumbre regulatoria disminuiría significativamente, allanando el camino para la entrada de instituciones.

Basándose en estas tres lógicas, el precio objetivo promedio de las instituciones principales a principios de año alcanzó los 170,000 dólares, con una expectativa de ganancia implícita para el año de más del 200%.

1.2 Panorama de las Predicciones Institucionales: ¿Quién Fue el Más Agresivo?

La siguiente tabla resume las predicciones de principios de año de 11 instituciones y analistas principales. La desviación es evidente al compararla con el precio actual (92,000 dólares):

| Institución/Analista | Predicción fin 2025 (Dólares) | Razón Breve | Desviación vs. Actualidad (ref. 92k) |

|---|---|---|---|

| VanEck | 180,000 - 250,000 | Entradas ETF + Capitalización de BTC alcanza la mitad del oro (~13 billones), informe ChainCheck de enero reafirma objetivo de 180k | +95% ~ +170% |

| Tom Lee (Fundstrat) | 150,000 - 250,000+ | Reducción de tasas + Adopción institucional + Asignación de fondos de pensiones; | +65% ~ +175% |

| InvestingHaven | 80,000 - 151,000 | Centro del ciclo + Retrocesos de Fibonacci | -13% ~ +64% |

| Flitpay | Promedio 106,000 (Alcista 133k / Bajista 72k) | Macro + Adopción global | +15% |

| CoinDCX | 100,000 - 150,000 | Recuperación ETF + Macro | +9% ~ +63% |

| Standard Chartered | 200,000 | ETF + Compras institucionales | +115% |

| Finder | Promedio 138,300 | Votación panel de expertos | +50% |

| MMCrypto (Analista X) | Colapso Q3, bajo 70-80k, mercado bajista Q4 | Burbuja de apalancamiento + Fin de ciclo | Desviación <5% |

| AllianceBernstein | 200,000 (Septiembre) | Ciclo alcista + ETF | +115% |

| Bitwise | >200,000 | Nuevo ATH + Impulso ETF | +115%+ |

| JPMorgan | Mín. 94,000, Máx. 170,000 | Valor razonable + Macro | +2% ~ +85% |

Características de la distribución de predicciones:

- Radicales (8): Precio objetivo 150k+, desviación promedio >80%, representantes: VanEck, Tom Lee, Standard Chartered

- Moderados (2): JPMorgan dio predicción por rango, Flitpay proporcionó escenarios alcista/bajista, reservando espacio a la baja

- Inversos (1): Solo MMCrypto advirtió explícitamente riesgo de colapso, siendo el único pronosticador preciso

Vale la pena señalar que las instituciones más agresivas fueron precisamente las más conocidas (VanEck, Tom Lee), mientras que la predicción precisa provino de un analista técnico relativamente nicho.

II. Raíz del Error: ¿Por Qué Fallaron Colectivamente las Predicciones Institucionales?

2.1 Trampa del Consenso: Cuando lo "Positivo" Pierde Efecto Marginal

9 instituciones apostaron simultáneamente por las "entradas de ETF", formando una lógica de predicción altamente homogénea.

Cuando un factor es plenamente conocido por el mercado y reflejado en el precio, pierde su impulso marginal. A principios de 2025, la expectativa de entradas de ETF ya estaba completamente "price in" (descontada en el precio): cada inversor conocía este "aspecto positivo", el precio ya había reaccionado de antemano. El mercado necesitaba "superar las expectativas", no "cumplir con las expectativas".

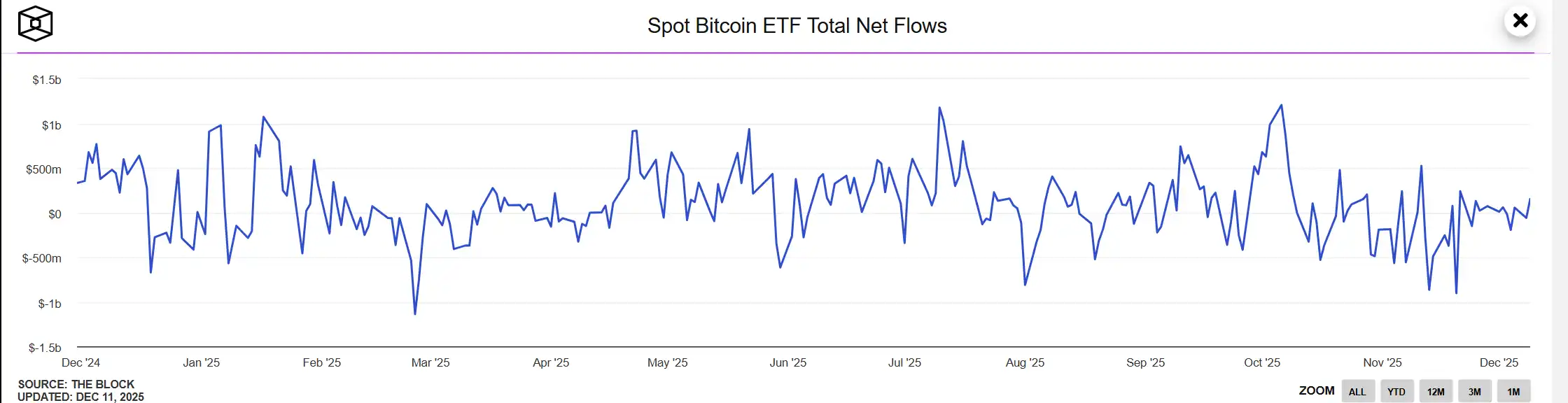

Las entradas de ETF durante el año no cumplieron las expectativas, con salidas netas de ETF de 3.48-4.3 mil millones de dólares en noviembre. Más críticamente, las instituciones pasaron por alto que los ETF son un canal bidireccional: cuando el mercado gira, no solo no proporcionan soporte, sino que se convierten en una autopista para la fuga de capitales.

Cuando el 90% de los analistas cuentan la misma historia, esa historia ya ha perdido su valor alfa.

2.2 Modelo Cíclico Fallido: La Historia No Se Repite Simplemente

Instituciones como Tom Lee y VanEck dependieron en gran medida del patrón histórico del "pico de precio 12-18 meses después del halving", creyendo que el ciclo se cumpliría automáticamente.

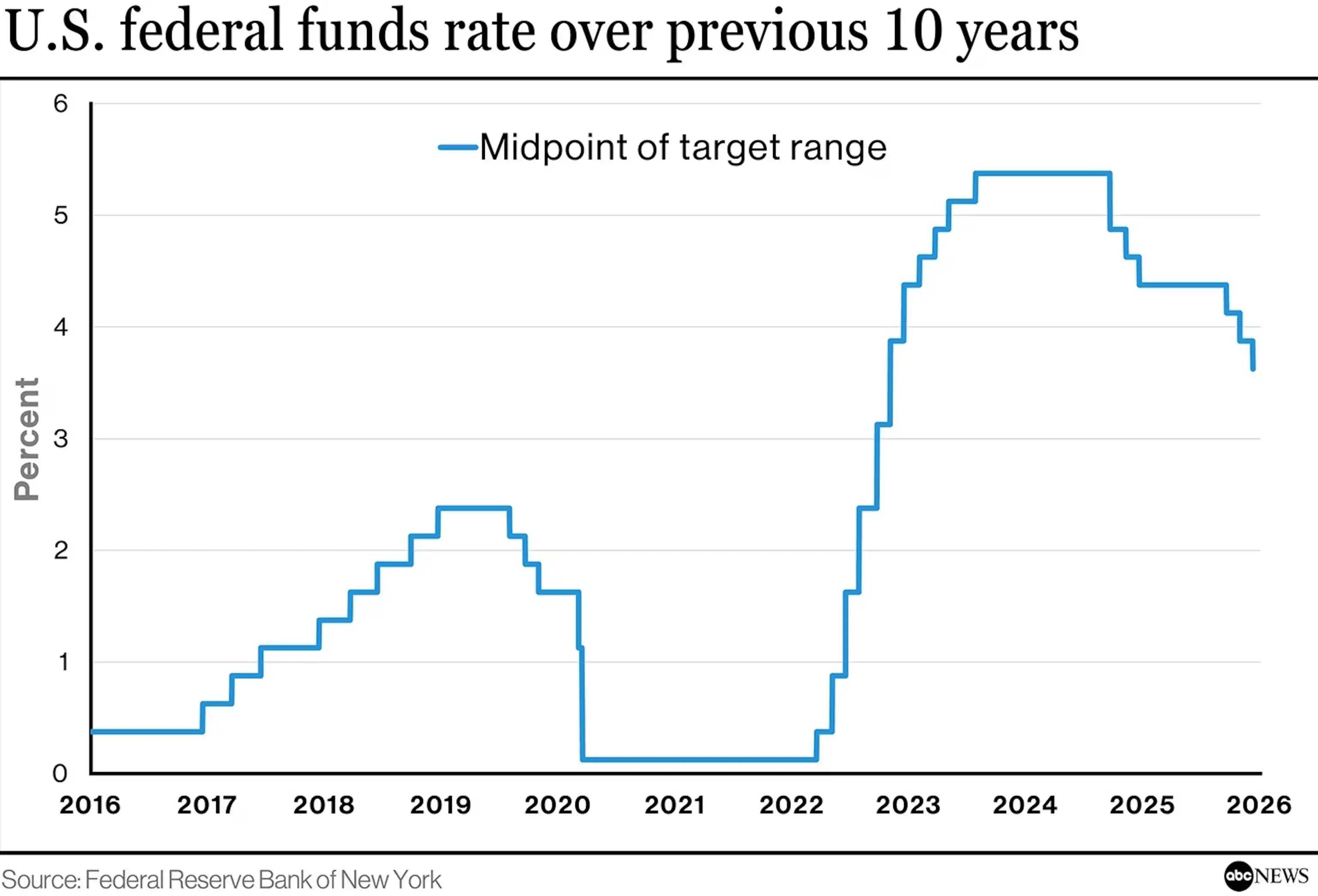

Cambio Ambiental Radical: El entorno macroeconómico de 2025 era fundamentalmente diferente al de ciclos históricos:

-

2017: Tasas de interés globales bajas, liquidez flexible

-

2021: Estímulos por pandemia, flexibilización cuantitativa de los bancos centrales

-

2025: Secuelas del ciclo de subidas de tasas más agresivo en 40 años, la Fed mantiene postura hawkish

Las expectativas de recortes de la Fed cayeron abruptamente del 93% a principios de año al 38% en noviembre. Este giro brusco en la política monetaria nunca había ocurrido en ciclos históricos de halving. Las instituciones trataron el "ciclo" como una ley determinista, ignorando que es esencialmente una distribución de probabilidad y depende en gran medida del entorno de liquidez macroeconómica.

Cuando las variables ambientales cambian fundamentalmente, el modelo histórico inevitablemente falla.

2.3 Conflicto de Intereses: El Sesgo Estructural de las Instituciones

Instituciones de primer nivel como VanEck, Tom Lee y Standard Chartered tuvieron las mayores desviaciones (+100%+), mientras que las más nicho como Changelly y MMCrypto fueron las más precisas. El tamaño de la institución a menudo se correlaciona negativamente con la precisión de la predicción.

Razón Fundamental: Estas instituciones son en sí mismas partes interesadas:

- VanEck: Emite productos ETF de Bitcoin

- Standard Chartered: Ofrece servicios de custodia de activos cripto

- Fundstrat: Sirve a clientes que poseen activos cripto

- Tom Lee: Presidente del tesoro de Ethereum BMNR

Presiones Estructurales:

- Ser bajista equivale a perjudicar su propio negocio. Si publicaran informes bajistas, sería como decirles a sus clientes "nuestro producto no vale la pena comprarlo". Este conflicto de intereses es estructural e inevitable.

- Los clientes necesitan un precio objetivo de "150k+" para justificar sus tenencias. Los clientes a los que sirven estas instituciones, en su mayoría, entraron en el mercado en puntos altos a mitad del ciclo alcista, con costos de tenencia en el rango de 80,000-100,000 dólares. Necesitan que los analistas den un precio objetivo de "150k+" para demostrar que su decisión fue correcta, para proporcionar apoyo psicológico para mantener o incluso aumentar sus posiciones.

- Las predicciones radicales obtienen más cobertura mediática. Titulares como "Tom Lee predice Bitcoin a 250k" obviamente obtienen muchos más clics y compartidos que una predicción conservadora. La exposición de una predicción agresiva se traduce directamente en influencia de marca institucional y tráfico comercial.

- Los analistas famosos tienen dificultad para contradecir su propia postura histórica. Tom Lee se hizo famoso por predecir con precisión el repunte de Bitcoin en 2023, estableciendo una imagen pública de "abanderado alcista". A principios de 2025, incluso si internamente tenía reservas sobre el mercado, le resultaba muy difícil refutar públicamente su propia postura optimista.

2.4 Punto Ciego de Liquidez: Error al Juzgar la Naturación del Activo Bitcoin

El mercado durante mucho tiempo acostumbró a comparar BTC con el "oro digital", creyendo que era un activo refugio contra la inflación y la devaluación monetaria. Pero en realidad, Bitcoin se parece más a las acciones tecnológicas del Nasdaq, es extremadamente sensible a la liquidez: cuando la Fed mantiene una postura hawkish y la liquidez se contrae, el rendimiento de BTC se acerca más al de las acciones tecnológicas de alta beta, no al del oro refugio.

La contradicción central radica en el conflicto natural entre las características del activo Bitcoin y un entorno de altas tasas de interés. Cuando las tasas de interés reales se mantienen altas, el atractivo de los activos sin rendimiento disminuye sistémicamente. Bitcoin ni genera flujo de caja ni paga intereses, su valor depende completamente de que "en el futuro alguien esté dispuesto a comprarlo a un precio más alto". En la era de las bajas tasas, esto no era un problema; total, el dinero en el banco tampoco daba muchos rendimientos, mejor arriesgarse.

Pero cuando el rendimiento libre de riesgo alcanza el 4-5%, el costo de oportunidad de los inversores aumenta significativamente, y a un activo sin rendimiento como Bitcoin le falta apoyo fundamental.

El error de juicio más fatal fue que casi todas las instituciones asumieron que "el ciclo de recortes de la Fed estaba a punto de comenzar". La fijación de precios del mercado a principios de año era de 4-6 recortes durante el año, con una reducción acumulada de 100-150 puntos básicos. Pero los datos de noviembre dieron una respuesta completamente opuesta: resurgió el riesgo de rebote inflacionario, las expectativas de recorte se derrumbaron por completo, el mercado pasó de esperar "recortes rápidos" a fijar precios para "mantener las tasas altas por más tiempo". Cuando esta suposición central se desmoronó, todos los pronósticos optimistas construidos sobre "liquidez flexible" perdieron su base.

Conclusión

El fracaso colectivo de 2025 nos dice: La predicción precisa en sí misma es una falacia. Bitcoin está influenciado por múltiples variables como políticas macroeconómicas, sentimiento del mercado, aspectos técnicos, etc. Ningún modelo único puede capturar esta complejidad.

Las predicciones institucionales no carecen de valor: revelan la narrativa principal del mercado, las expectativas de capital y la dirección del sentimiento. El problema es que cuando la predicción se convierte en consenso, el consenso se convierte en una trampa.

La verdadera sabiduría de inversión radica en: usar los informes de investigación institucional para entender qué piensa el mercado, pero no dejar que decida qué debes hacer. Cuando VanEck, Tom Lee y otros son alcistas colectivamente, la pregunta que debes hacerte no es "¿Tienen razón?", sino "¿Qué pasaría si se equivocan?". La gestión de riesgos siempre prima sobre la predicción de ganancias.

La historia se repite, pero nunca de forma simple. El ciclo de halving, la narrativa de los ETF, las expectativas políticas: estas lógicas fallaron por completo en 2025, no porque la lógica en sí fuera incorrecta, sino porque las variables ambientales cambiaron fundamentalmente. La próxima vez, el catalizador tendrá otro nombre, pero la esencia del exceso de optimismo del mercado no cambiará.

Recuerda esta lección: El pensamiento independiente es más importante que seguir a la autoridad, las voces inversas son más valiosas que el consenso predominante, la gestión de riesgos es más crucial que la predicción precisa. Esta es la zanja defensiva para sobrevivir a largo plazo en el mercado cripto.

Los datos de este informe fueron compilados por WolfDAO. Si tiene preguntas, contáctenos para actualización;

Redactado por: Nikka / WolfDAO( X : @10xWolfdao )