原文作者:The Block 研究主管 Lars

原文编译:Jordan,PANews

得益于美国现货比特币 ETF 获得批准上市的影响,在刚刚过去的 2024 年 1 月,绝大多数加密行业指标都继续表现出强劲增长的趋势,本文将用 12 张图解读过去一个月的加密市场状况。

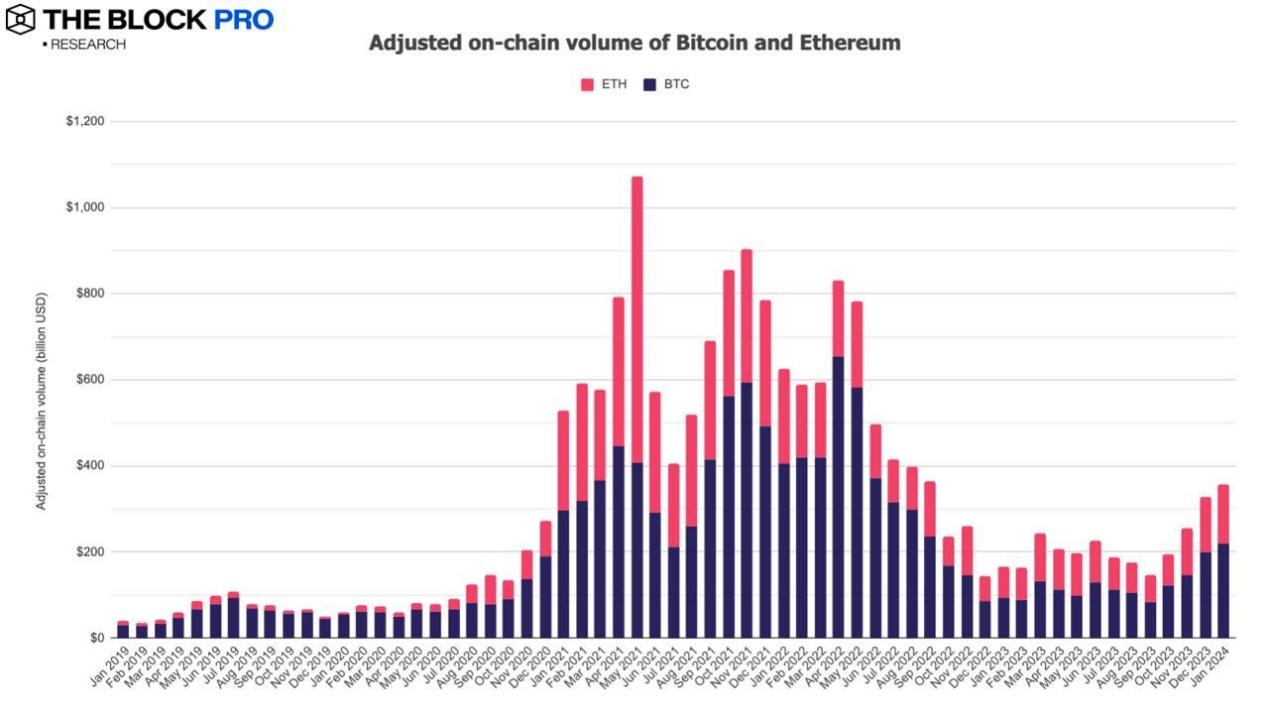

1、 1 月,总计有 11 只现货比特币 ETF 获得美国证券交易委员会批准上市,这一消息也推动比特币和以太坊调整后链上总交易额整体上涨了 8.8% ,达到 3570 亿美元,其中比特币调整后链上交易额涨幅为 10.6% ,以太坊链上交易额涨幅为 6% 。

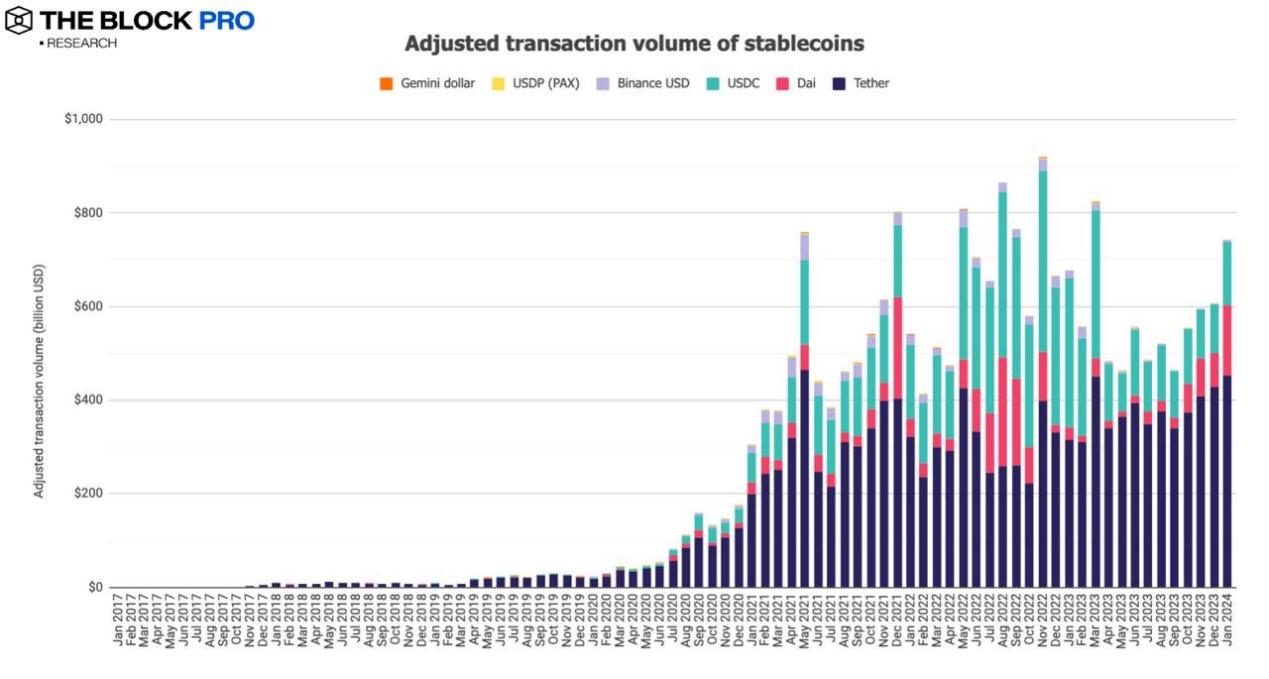

2、 1 月调整后的稳定币链上交易额继续保持了上涨态势,升至 7426 亿美元,涨幅达到 22.2% ;已发行稳定币供应规模同样有所增加,涨幅为 4.1% 达到 1258 亿美元,其中美元稳定币 USDT 市场份额占比为 77% (已连续五个月上涨),而 USDC 的市场份额小幅上涨至 18.6% 。

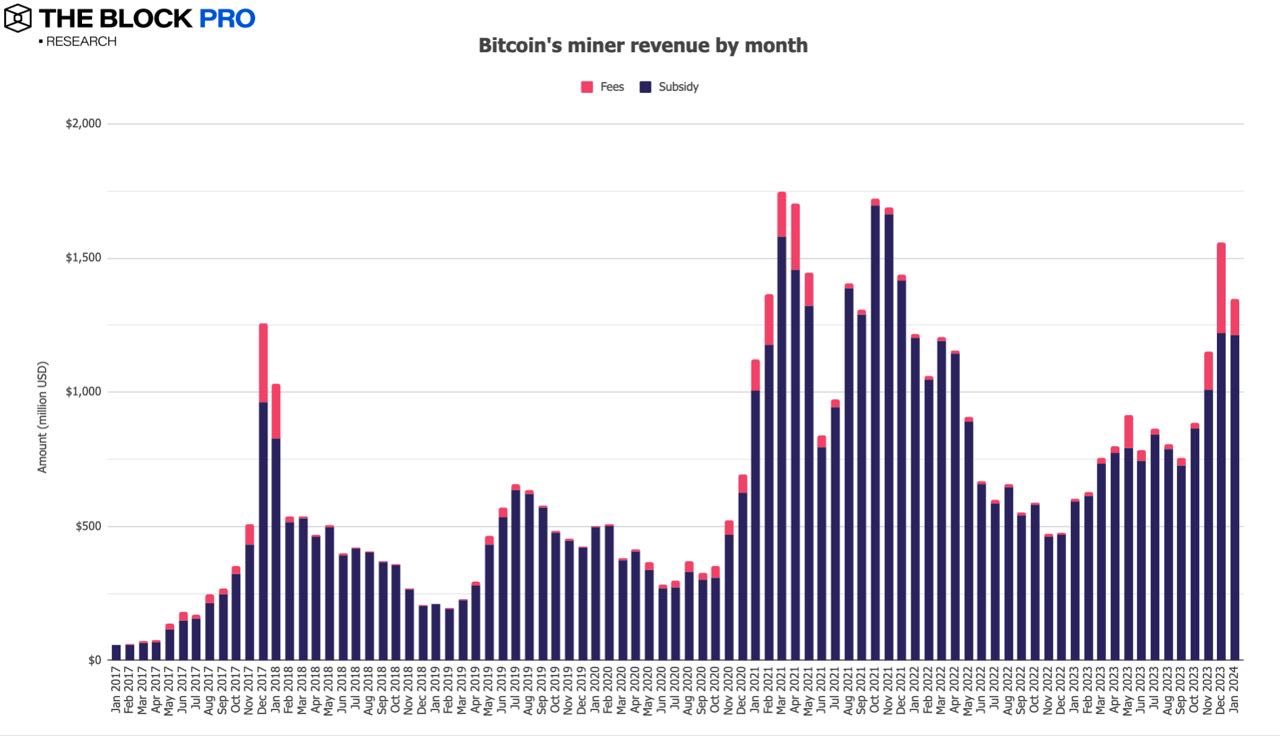

3、比特币矿工收入在 1 月份出现变化,下降至 13.5 亿美元,跌幅为 13.6% 。此外以太坊质押收入虽继续保持增长,但涨幅不大,约为 1.4% ,升至 187 万美元。

4、 1 月以太坊网络共销毁了 75, 037 枚 ETH,价值相当于 1.8 亿美元。数据显示,自 2021 年 8 月上旬实施 EIP-1559 以来,以太坊总计销毁了约 397 万枚 ETH,价值约合 109.8 亿美元。

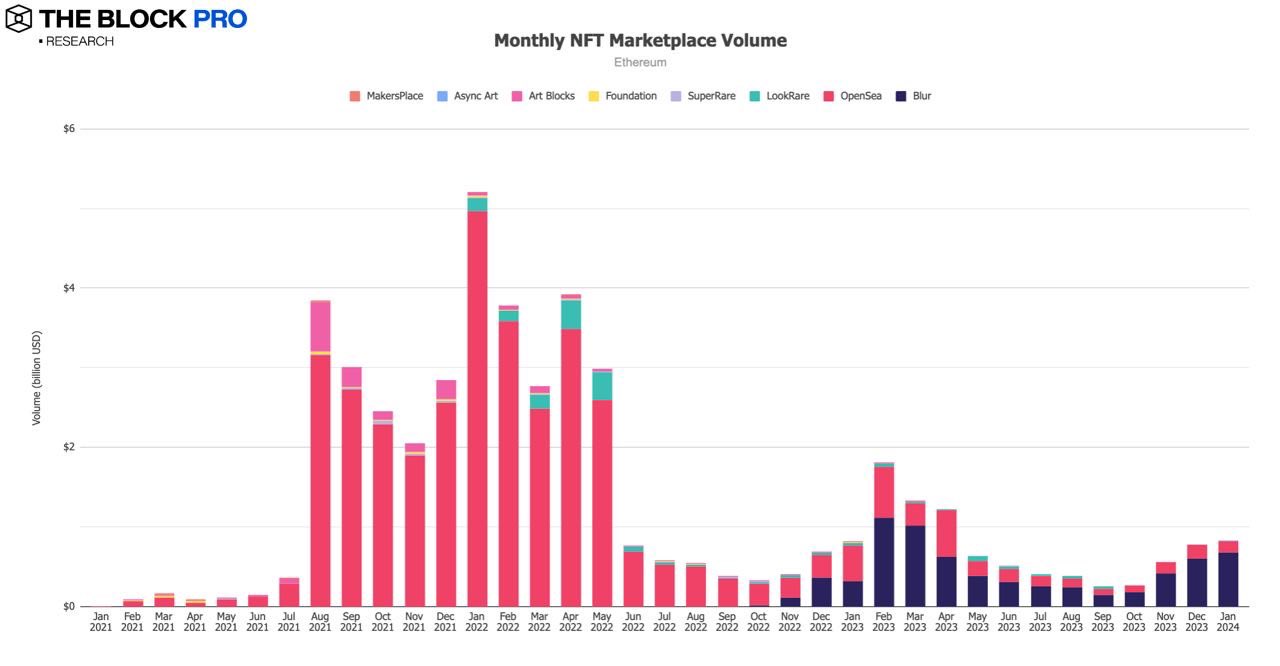

5、 1 月以太坊链上 NFT 市场交易额上涨了 6.2% ,达到约 8.288 亿美元。

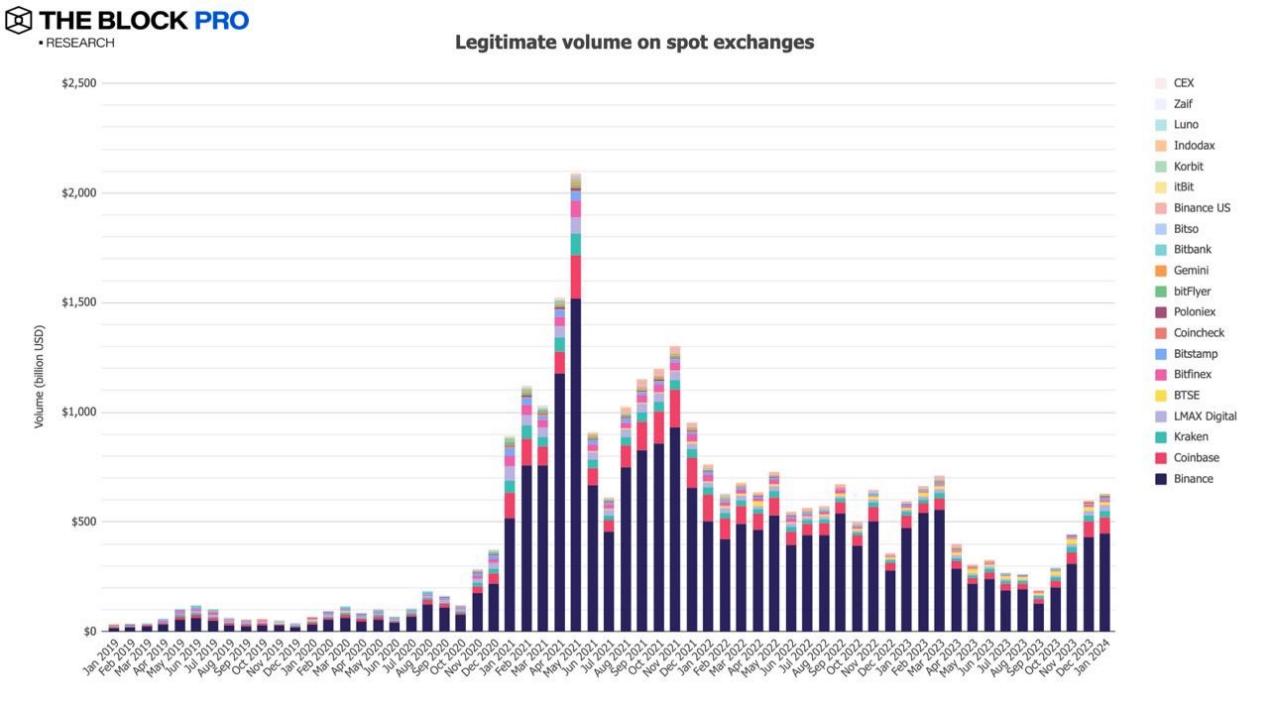

6、合规中心化交易所(CEX)的现货交易额在 1 月份继续表现上涨态势,涨幅约 4.9% ,升到 6281 亿美元。

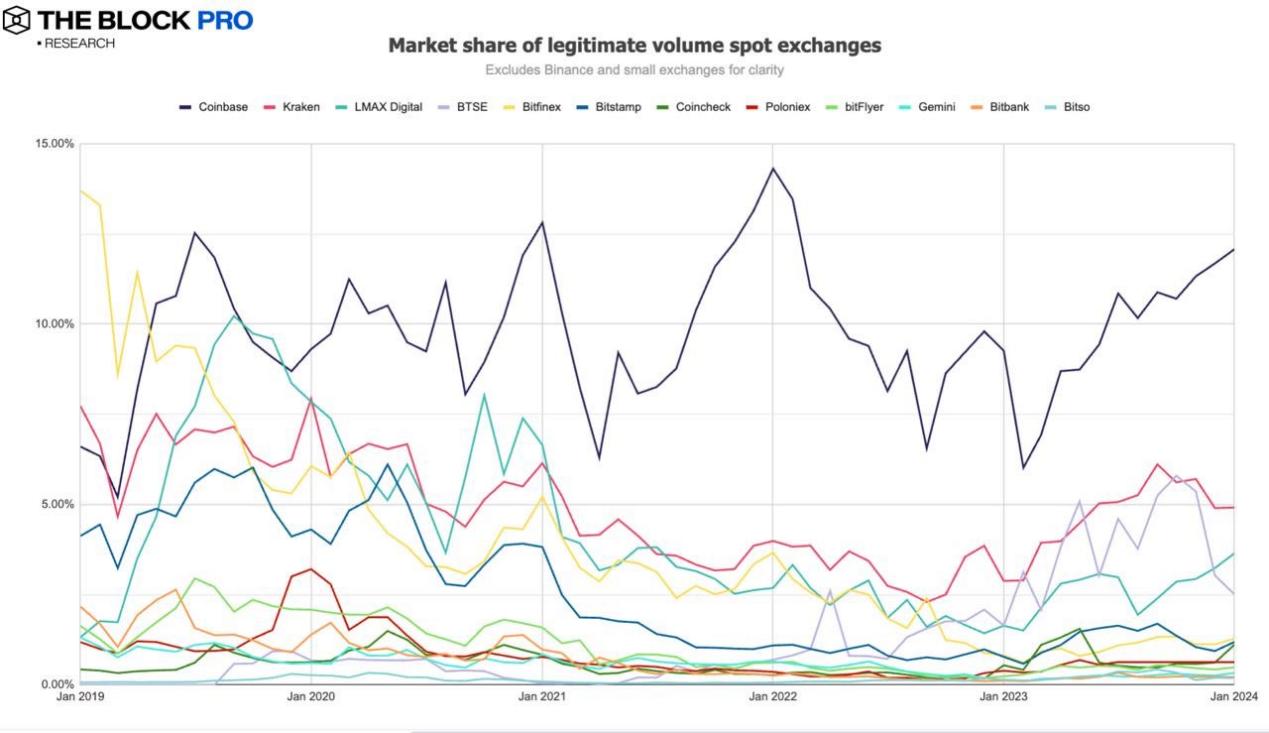

7、 1 月各大加密货币交易所的现货市场份额排名如下:币安为 71% (较 12 月有所下降)、Coinbase 为 12.1% 、Kraken 为 4.9% 、LMAX Digital 为 3.7% 。

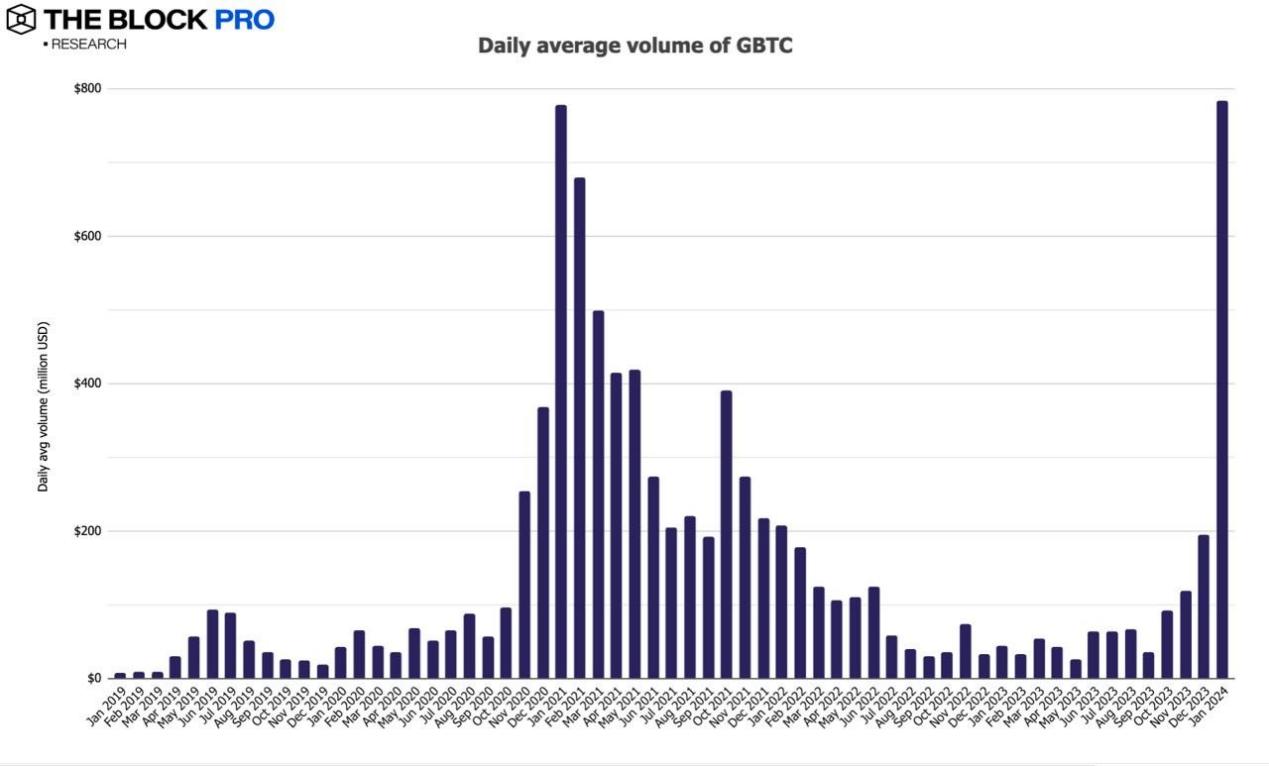

8、灰度的比特币信托基金 GBTC 的日均交易额在 1 月份上涨幅度较大,达到了 302.7% ,升至 7.84 亿美元,这种情况是由于该基金已成功转换为现货比特币 ETF 导致。

9、在加密期货方面, 1 月比特币期货未平仓量下降了 5.9% ,以太坊期货未平仓量下降 1.5% ;在期货交易额方面,比特币期货 1 月交易额增长 14.1% ,升至 1.1 万亿美元。

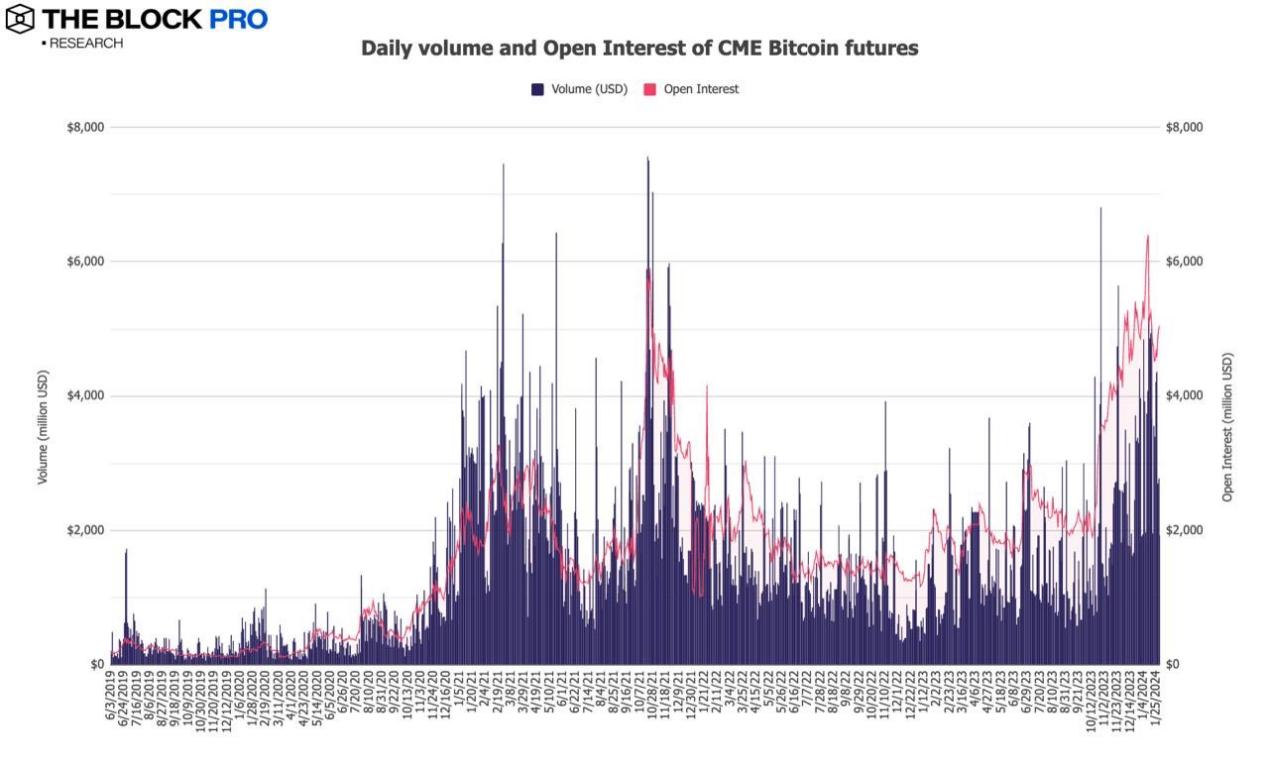

10、 1 月芝商所比特币期货未平仓量增长了 3.1% ,升至 50 亿美元,日均成交金额(daily avg volume)增幅达到 29.2% ,升至约 34.4 亿美元。

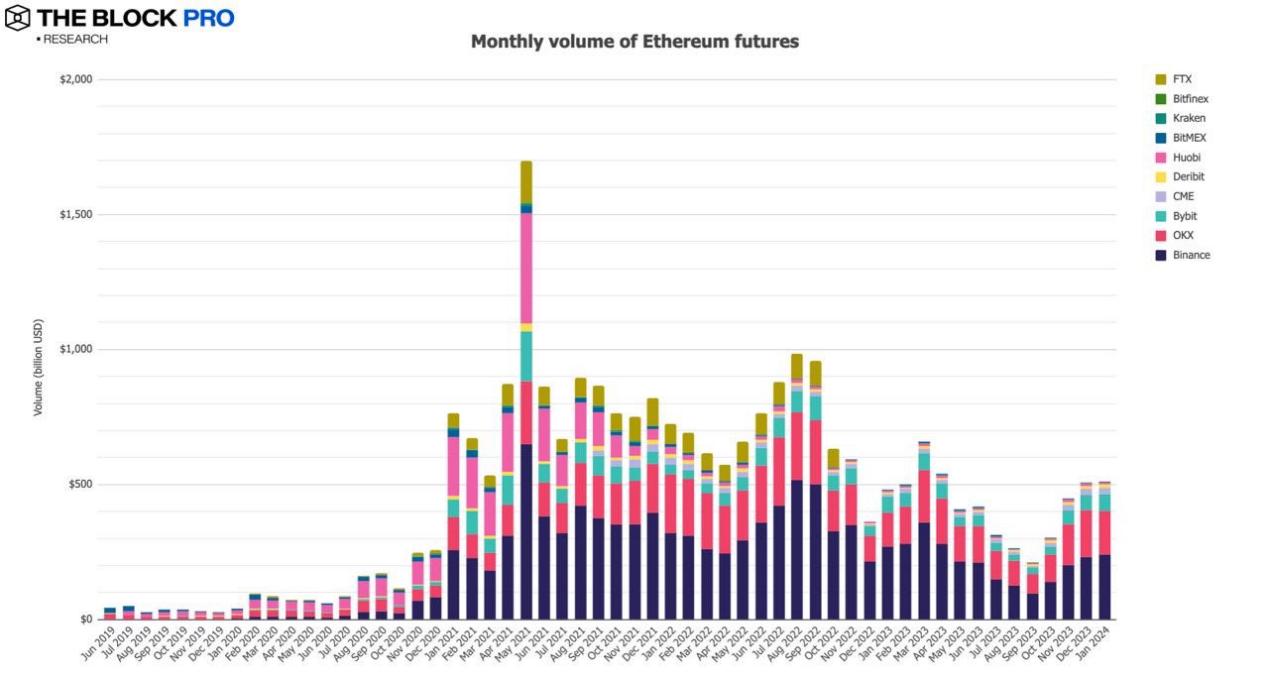

11、 1 月以太坊期货月均交易额上涨至 5110 亿美元,增长幅度为 0.9% 。

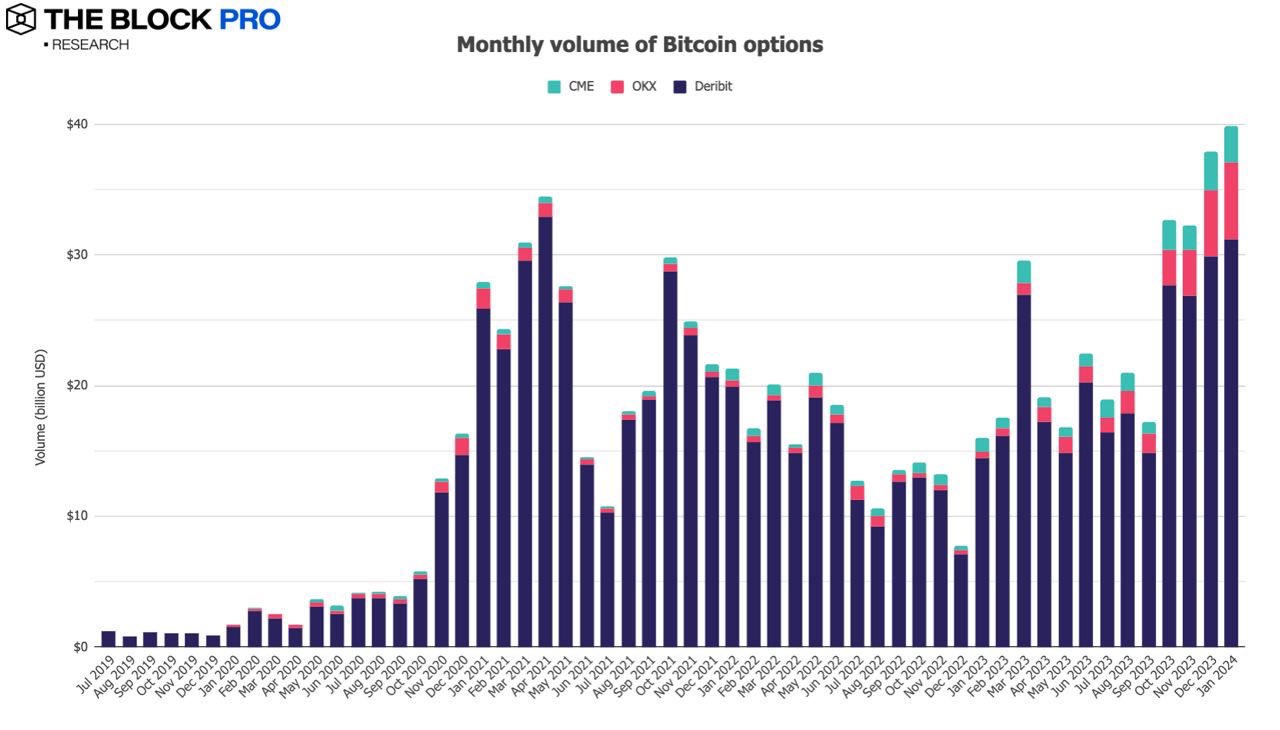

12、在加密货币期权方面, 1 月比特币持仓量出现下跌,跌幅为 6.4% ;而以太坊持仓量则上涨了 6.5% 。另外在比特币和以太坊期权交易额方面,比特币期权交易额在 1 月份上涨了 5.2% ,升至 399 亿美元,续创历史新高;以太坊期权交易额上涨 17.3% ,增至 179 亿美元,同样达到历史新高。