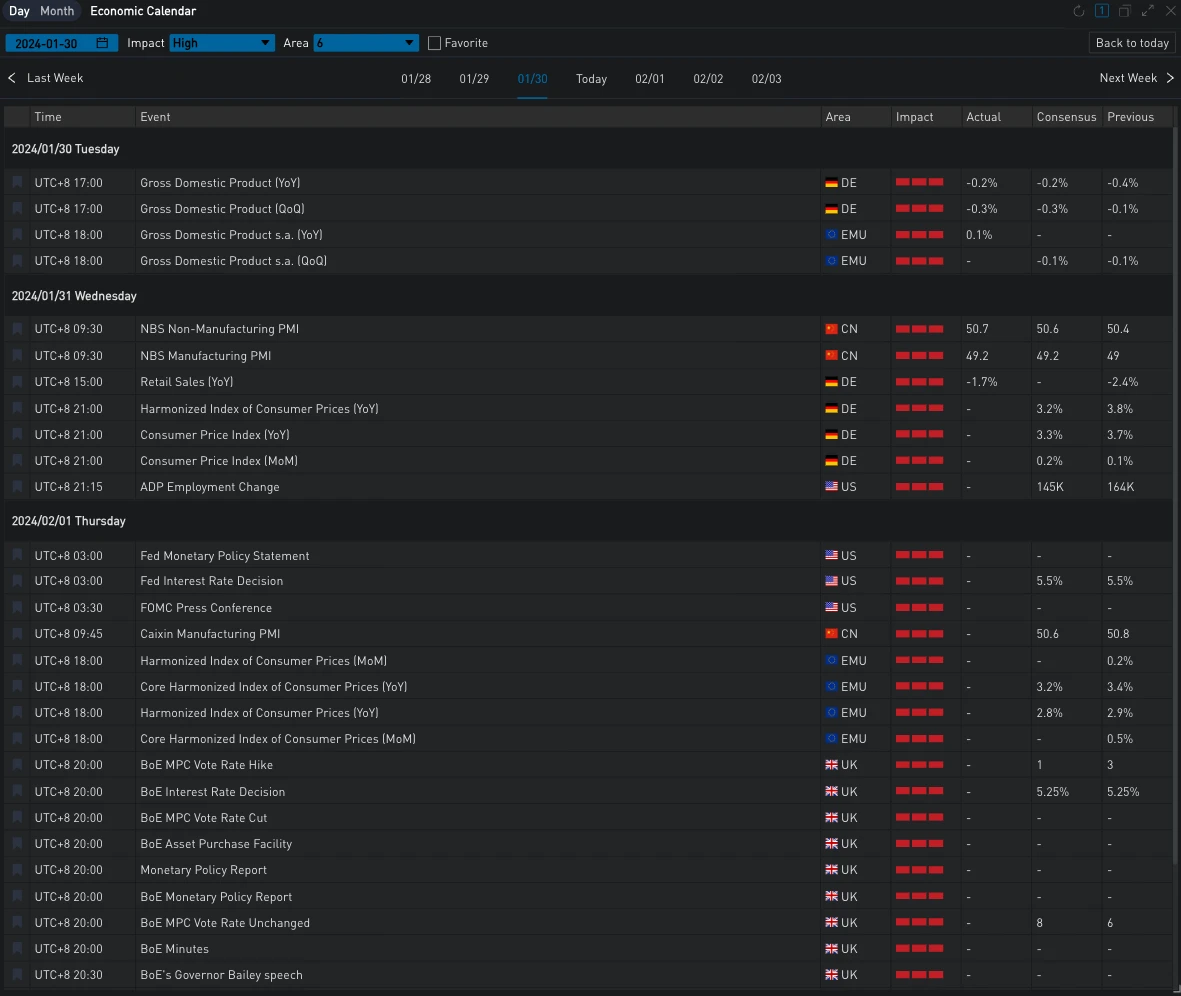

昨日(30 JAN)美国 12 月 JOLTs 职位空缺数据录得 902.6 万,超出预期的 875 万,为三个月新高。数据公布后美债收益率短线冲高,十年期一度上破 4.10% 后持续回落不断刷新日内最低点,现报 4.019% ,两年期走势相似,勉强收涨,现报 4.316% 。美国三大股指涨跌分化,道指收涨 0.35% ,纳指跌-0.76% ,标普持平(-0.06% )。

Source: SignalPlus, Economic Calendar

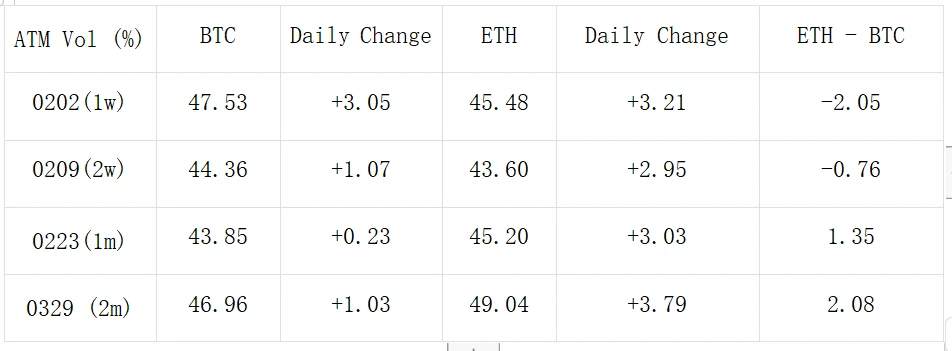

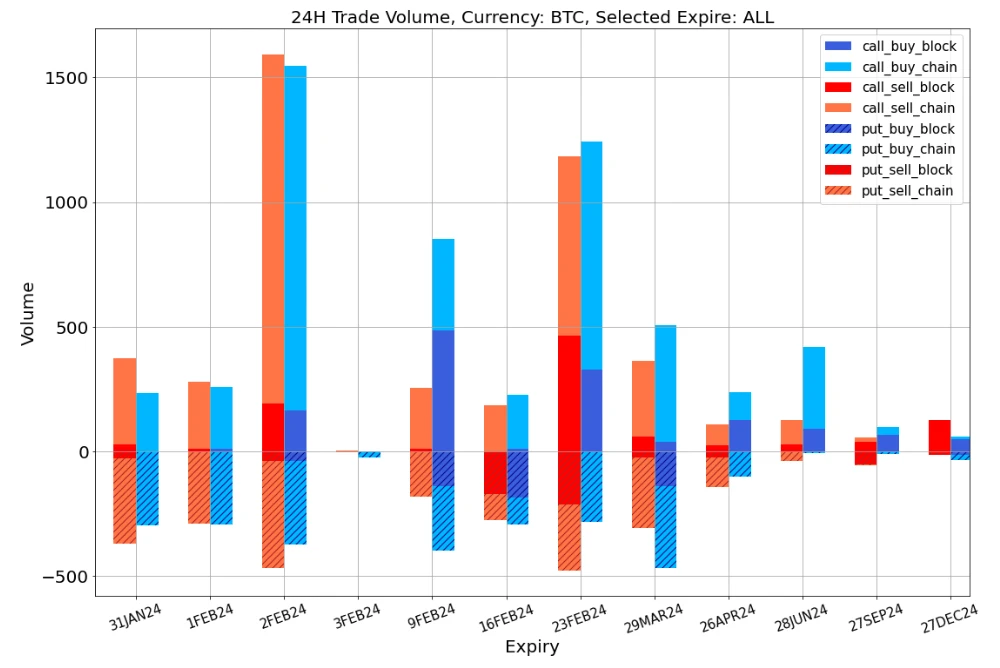

Source: Binance & TradingView

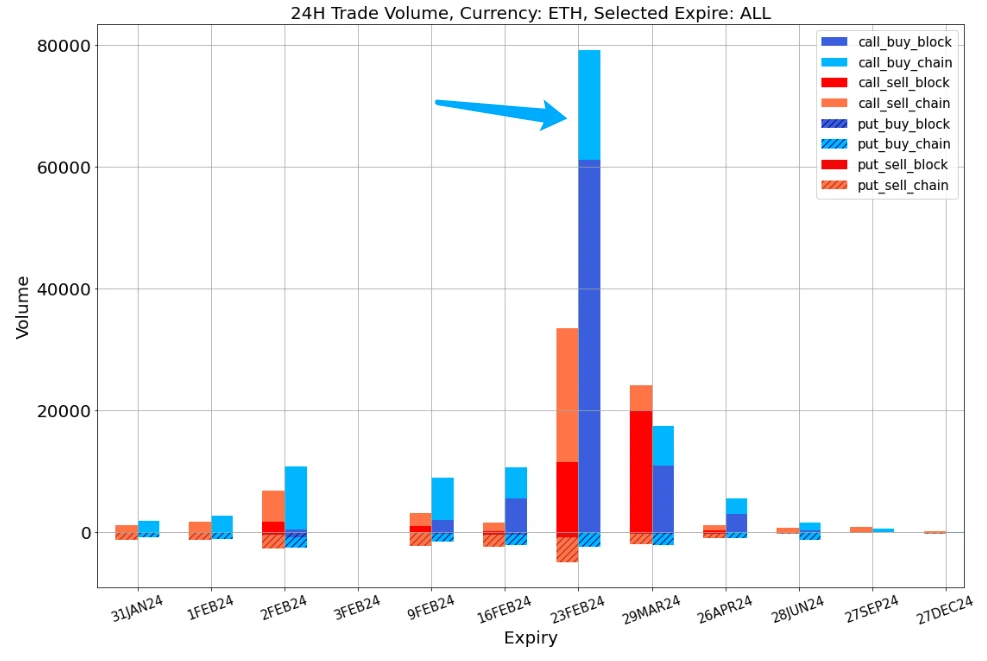

数字货币方面,BTC/ETH 价格在分别突破 43000/2300 美元水位后上行动能减弱,日内以小幅震荡为主,但期权隐含波动率水平并未受实际波动率的影响而下降,从前端看,两主要币种 2 FEB 的 IV 再度上行了 3+%Vol,加剧了曲线的倒挂程度,其中包含了周四凌晨 FOMC 带来的不确定性,对于此次会议,尽管市场早已完全定价此次不加息的预期,但仍然颇为关注访谈环节美联储对接下来政策走向的表态;除此以外,ETH 其他各期限也几乎平行上升了 3% 左右的 Vol,中远期的 Vol Skew 也进一步得到抬升,交易上能观察到活跃的 Long Call 交易,主要集中在二月底,其中买入 23 FEB 24-2500-C 以接近 7 万 ETH 的 Volume 成为市场的焦点,主要由大宗买入 Outright Call 组成(其中一笔的 Size 达到 3 万 ETH),还有以 Buy 23 FEB Sell 29 MAR 为代表的跨期看涨三角价差。相比而言 BTC 成交分布的较为均匀,大多都是 Long Call 或是 Call Spread 形式的看涨策略。

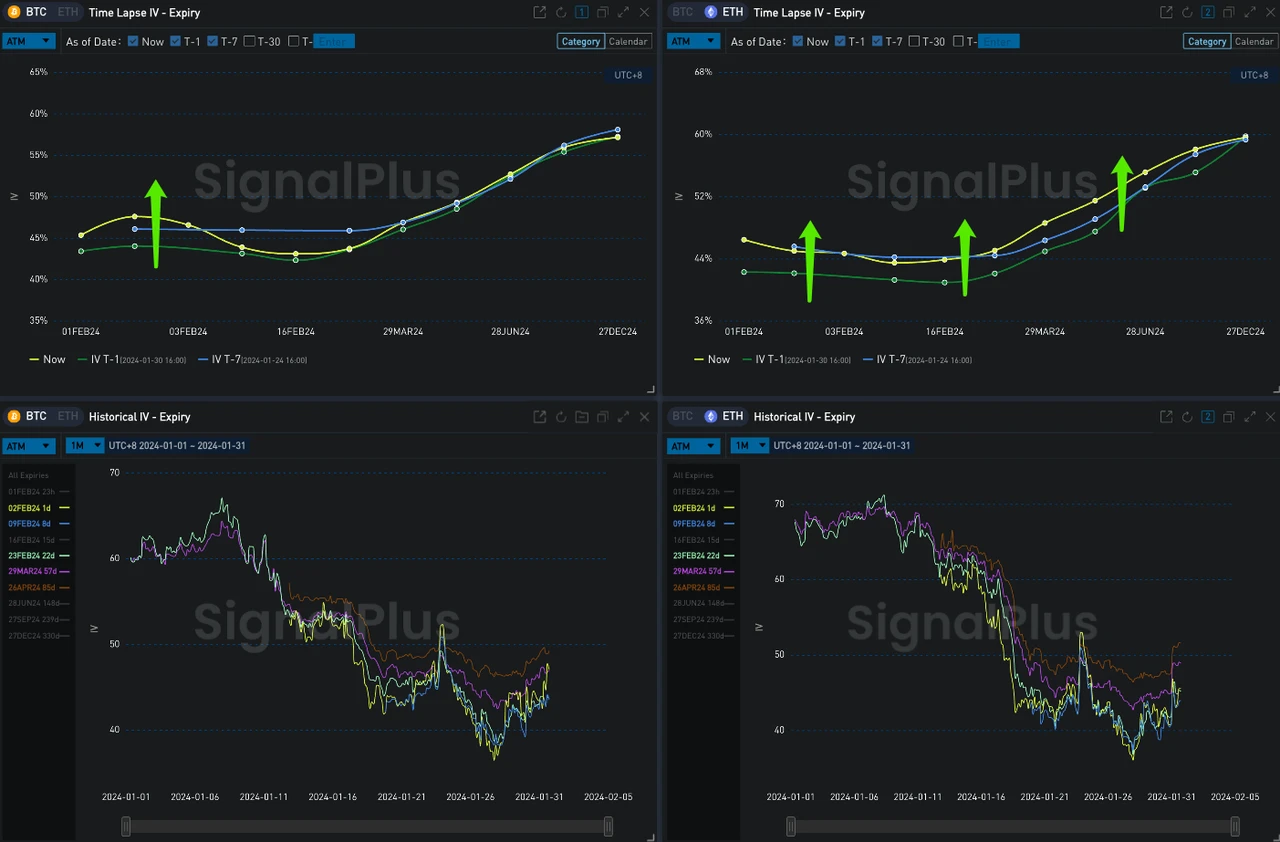

Source: Deribit (截至 31 JAN 16: 00 UTC+ 8)

Source: SignalPlus

Data Source: Deribit,ETH 成交集中在买入 23 FEB 24-2500-C

Source: SignalPlus

Source: Deribit Block Trade

Source: Deribit Block Trade

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus ,获取实时加密资讯。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web3 ,或者加入我们的微信群(添加小助手微信:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com