撰文:克洛德,深潮 TechFlow

深潮导读:Ondo Finance 成为首个基于 DTCC 代币化服务发行代币化股票的加密协议,底层资产从离岸 SPV 合成敞口升级为 DTC 直接持有的证券权益。平台 TVL 在 8 个月内突破 10 亿美元,占据代币化股票 70% 以上市场份额。但 ONDO 代币仍是纯治理代币,没有费用分润机制,价格较历史高点下跌超 85%,2027 年 1 月还有 19.4 亿枚解锁。平台越做越大,代币仍在等待一个新的契机。

7 月 15 日,Ondo Finance 宣布推出首批基于 DTC 代币化权益的代币化股票,底层资产为 Circle 上市股票(CRCL)和 SPDR S&P 500 ETF Trust(SPY)。这不是又一次合作公告,而是 Ondo 代币化股票产品结构的一次实质性升级。

此前,Ondo 的代币化股票通过英属维尔京群岛设立的破产隔离 SPV 发行,底层证券由美国注册券商托管。现在,部分底层资产可以通过 DTCC 代币化服务生成 DTC 代币化权益,在传统形式和代币化形式之间自由转换。这些交易在 7 月 15 日于 DTC 生产环境中执行,30 余家机构参与,涵盖股票转换、证券借贷和股票交割对交割等用例。

简单说:Ondo 的代币化股票,从「离岸 SPV 包装的合成敞口」开始向「美国证券基础设施直接背书的代币化权益」过渡。

8 个月 TVL 破 10 亿,代币化股票赛道的绝对龙头

先看 Ondo 平台本身的数据。

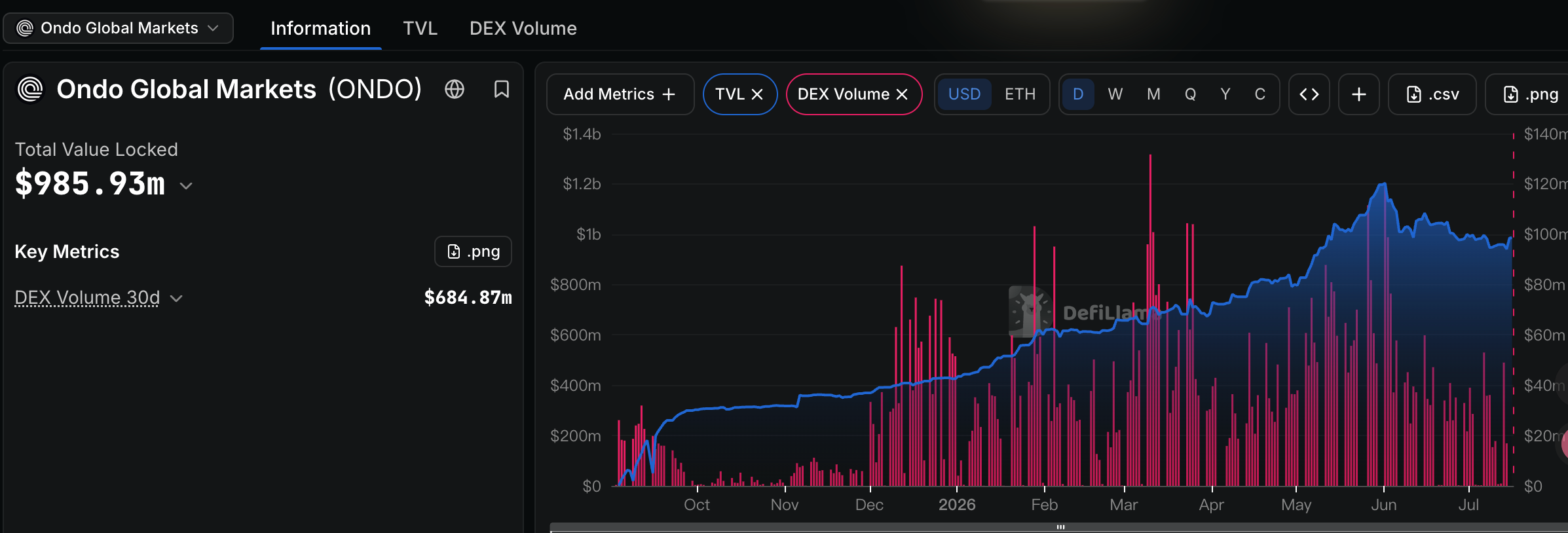

Ondo Global Markets(现已更名为 Ondo Stocks)于 2025 年 9 月上线,不到 8 个月 TVL 突破 10 亿美元,累计交易量超 180 亿美元,市场份额超过 70%。Ondo CEO Ian De Bode 将这个速度放在行业背景下对比:稳定币用了大约三年才达到 10 亿美元 TVL,代币化国债用了约两年,代币化股票只用了八个月。

截至目前,Ondo Stocks 覆盖 430 余种代币化美股和 ETF,部署在 Ethereum、Solana 和 BNB Chain 上,通过 Binance、Bitget、MetaMask、Blockchain.com 等渠道分发。每个代币由底层证券 1:1 支持,跟踪全收益(含股息),支持每周 5 天、每天 24 小时的铸造和赎回。7 月初 Ondo 进一步在 Solana 上启用了六种核心资产(NVDAon、TSLAon、GOOGLon、SPYon、QQQon、CRCLon)的 7×24 小时即时铸造和赎回。

De Bode 对年底的预期是:全球代币化股票市场 TVL 达到 25 至 30 亿美元。如果 Ondo 维持 70% 市场份额,这意味着其自身 TVL 将在 17 至 21 亿美元之间。

竞争对手方面,Backed Finance、Swarm 和 Dinari 在 TVL 和资产数量上远远落后。Ondo 的领先不只是先发优势,还有合规层面的护城河:Ondo 已向 SEC 秘密提交注册声明,若获批将成为首个受 SEC 报告要求约束的可转让代币化股票发行人。此外,Ondo 已收购一家美国券商,将合规能力内部化;其代币化证券已获准在覆盖 30 个欧洲国家的市场交易,并在阿布扎比全球市场(ADGM)的 Binance 多边交易设施上架。

DTCC 接入到底改变了什么

DTCC 是美国证券市场的交易后核心基础设施,其子公司 DTC 托管资产超过 114 万亿美元。2025 年 12 月,DTC 获得 SEC 发出的三年期无行动函,授权其对 Russell 1000 成分股、主要指数 ETF 和美国国债提供代币化服务。

Ondo 此次发行的 CRCLon 和 SPYon,底层的 DTC 代币化权益通过 DTCC 代币化服务生成,作为 Ondo 现有代币化股票底层证券的「数字孪生」。DTC 持有的证券可以在传统形式和代币化形式之间转换。

这对 Ondo 的产品意味着三个变化:

第一,法律权益层级提升。此前 Ondo 代币化股票的法律权益来自 BVI SPV 的债务工具结构,代币持有者没有直接股东投票权。接入 DTC 后,底层证券具有与传统账簿权益相同的所有权和股息权利,法律定位更清晰。

第二,可组合性扩大。DTC 代币化权益可以在 DTC 参与者钱包之间流转,这意味着 Ondo 的代币化股票有可能接入传统金融机构的抵押品管理、证券借贷等业务流程。摩根大通在同日完成了 QQQ ETF 的代币化转换,并用代币化资产向 CME Group 提交保证金,这是代币化资产首次被中央清算对手方接受作为保证金。

第三,也是最关键的限制:初始阶段的代币化证券仅支持 DTC 注册钱包之间的无现金对价转移(free-of-value transfer),代币化证券暂不计入 DTC 的抵押品价值和日终结算价值。完整的链上交易与数字现金结算将在后续阶段开发。DTCC 全面上线定于 10 月。

换句话说,DTCC 给了 Ondo 一张进入传统金融基础设施的入场券,但这张票目前只开放了部分功能。

DTCC 消息推动 ONDO 单日涨超 16%,短期催化剂密集

DTCC 消息发布后,ONDO 代币在 24 小时内上涨约 16.6%,报 0.3666 美元,24 小时交易量较前日激增 228%,达到约 1.55 亿美元。

市场的反应逻辑清晰:DTCC 代币化服务的软启动,让 Ondo 从「加密原生 RWA 协议」变成了「接入美国证券核心基础设施的代币化发行方」,机构可信度发生了改变。

笔者认为短期来看,这个催化剂还没有释放完。DTCC 代币化服务 10 月全面上线,届时 DTC 持有的代币化证券将接入更完整的结算功能,包括抵押品管理和 DVP 交易。

Ondo 作为首个基于该服务发行代币化股票的加密协议,在机构对接和产品迭代上已经抢到了窗口期。此外,Ondo 已向 SEC 秘密提交注册声明,若获批将成为首个受 SEC 报告要求约束的可转让代币化股票发行人,这本身就是一个独立的价格催化事件。

研究机构 De Bode 对年底全球代币化股票 TVL 的预期是 25 至 30 亿美元。如果 Ondo 维持 70% 以上市场份额,这意味着 Ondo Stocks TVL 将接近 20 亿美元级别,较当前约 9.78 亿美元再翻一倍。他的长期参照系是 Robinhood 约 3500 亿美元的托管资产规模,认为代币化股票的天花板远高于当前水平。

但在长期上,对长线配置者而言,笔者认为 ONDO 的投资逻辑本质上是押注 RWA 代币化赛道的龙头溢价。

ONDO 总量 100 亿枚,目前流通约 48.7 亿枚,2025 年 1 月和 2026 年 1 月分别经历了 19.4 亿枚的大额解锁。下一轮解锁预计在 2027 年 1 月,释放节奏将持续至 2029 年。解锁事件历史上均引发短期价格波动(2025 年 1 月触发持续抛售,2026 年 1 月当日跌 10%),但市场对解锁的消化能力在逐步增强。

ONDO 目前是治理代币,协议收入(OUSG 管理费、USDY 收益、Ondo Stocks 交易费)流向底层业务实体。如果费用开关能够开启,将会更多的对代币价格产生实质性利好。

RWA 代币的龙头,在短期催化剂里仍在等待一个市场答案。