Penulis: Thejaswini M A

Kompilasi: Saoirse, Foresight News

Ada kalimat Ray Liotta di Goodfellas: "Kurangi omong kosong, beri uang." Kalimat ini merobek filter romantis yang memuliakan moral mafia dalam karya-karya seperti The Godfather, menampilkan secara telanjang esensi kejam, parasit, dan profit-sentris dari kejahatan terorganisir. Selanjutnya, saya akan menggunakan logika yang serupa untuk membicarakan perusahaan teknologi besar.

Anda menguasai nilai ketika Anda menguasai keuntungan. Untuk mencapainya, Anda bahkan tidak perlu membangun protokol rantai publik atau sebuah proyek. Ini adalah perebutan keuntungan tanpa aturan. Tetapi kita tidak bisa menyalahkan Coinbase, Stripe, atau Kraken karena membuat pilihan seperti ini.

Dari sudut pandang logika bisnis paling mendasar, operasi mereka seperti strategi perumahan yang cerdik: merebut saluran distribusi lalu lintas lebih dulu. Sekarang mereka memegang kendali atas saluran-saluran ini, dan dari posisi tinggi, mereka bertanya: "Siapa sebenarnya yang memegang kekuatan tawar?"

Coinbase membangun blockchainnya sendiri; Stripe menghabiskan $11 miliar untuk mengakuisisi infrastruktur, aset yang sebenarnya bisa disewa; Kraken mengeluarkan $15 miliar untuk mengakuisisi platform perdagangan derivatif; Apple membuat App Store. Logika strategi ini adalah: biarkan orang lain membuka pasar dan menanggung risiko awal, dan saat ruang laba di jalur sudah cukup menggiurkan, ambil alih infrastruktur dasarnya. Pertanyaan inti yang dibahas artikel ini: ke mana arah industri ketika saluran distribusi lalu lintas tidak lagi memiliki nilai inti?

Coinbase memiliki 110 juta pengguna terverifikasi. Selama bertahun-tahun, produk pinjamannya untuk pengguna dibangun di atas protokol open-source Morpho, semua biaya protokol mengalir ke Morpho. Kemudian Coinbase meluncurkan blockchain lapisan dua mereka sendiri, Base. Morpho memilih untuk menyebarkan di Base, hanya karena pengguna Coinbase yang banyak dapat membawa volume transaksi. Sekarang, biaya urutan (sequencing fee) yang dihasilkan dari setiap transaksi di Base mengalir ke kantong Coinbase, bukan Morpho.

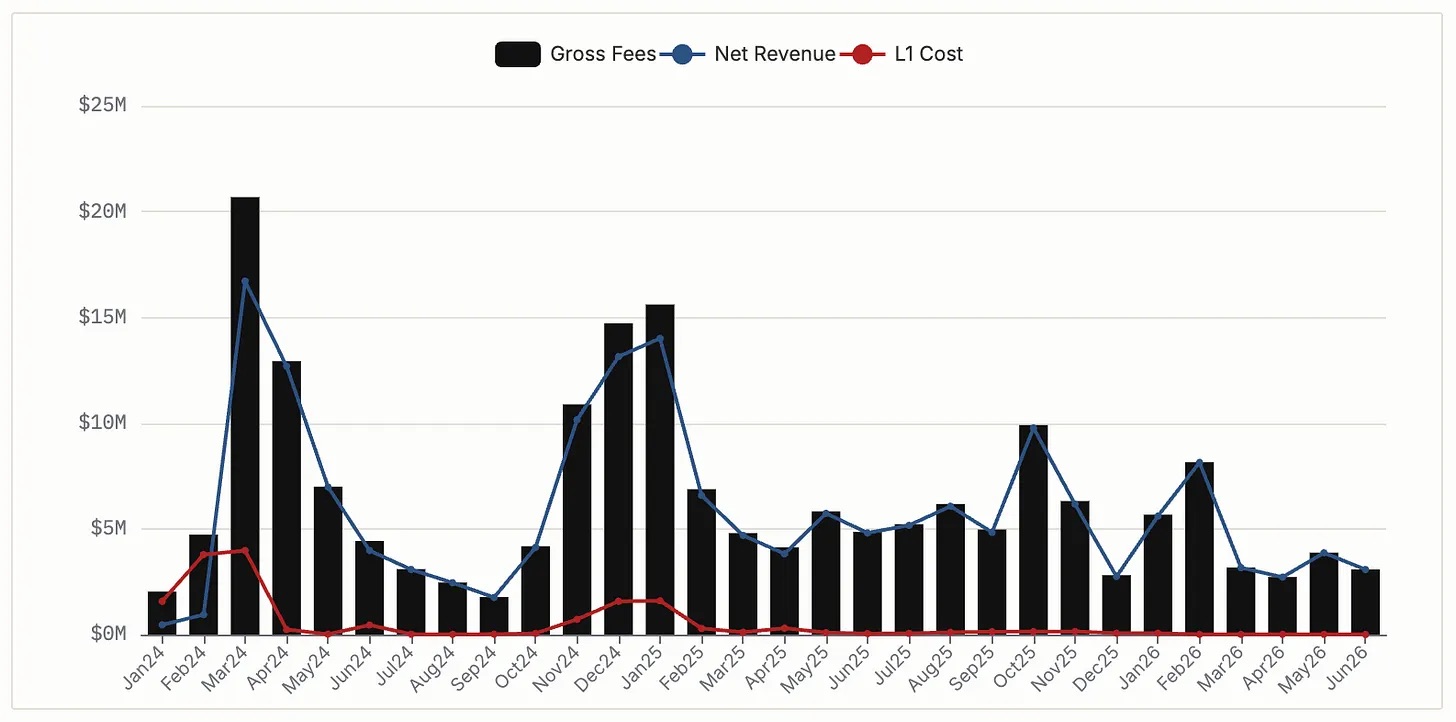

Base menghasilkan $76 juta pendapatan bersih biaya urutan pada 2024, dan $74 juta pada 2025. Sebelum Februari 2026, berdasarkan perjanjian lisensi, Coinbase perlu membagi sebagian pendapatan dengan Optimism. Namun akhirnya Coinbase memutuskan kerja sama, beralih ke arsitektur dasar yang dikembangkan sendiri, dan sekarang $64 juta pendapatan itu sepenuhnya disimpan. Sementara itu, Morpho tetap berakar di Base, berkembang dengan baik, dengan total nilai terkunci (TVL) protokol mencapai $2,5 miliar. Hanya saja, setiap bisnis yang ditangani Morpho harus memberikan sebagian keuntungan kepada Coinbase.

Pendapatan Biaya Urutan Bulanan Base, Sumber Data DeFiLlama

Coinbase meluncurkan produk pinjaman dengan jaminan Bitcoin senilai $300 juta, bertumpu pada arsitektur dasar Morpho. Bitcoin terbungkus (wrapped Bitcoin) yang mereka terbitkan, cbBTC, adalah aset jaminan terbesar di dalam Morpho, mencakup 38% dari total TVL protokol. Ini menciptakan pola saling bergantung: Morpho menguasai kemampuan inti dasar produk kredit Coinbase, sementara Coinbase dapat mengambil bagian keuntungan dari semua bisnis Morpho, membuat kedua belah pihak sulit untuk memutuskan kerja sama dengan mudah.

Lihat kasus Stripe: Awal 2025, mereka menghabiskan $11 miliar untuk mengakuisisi Bridge. Sebelumnya, bisnis stablecoin Stripe berjalan di atas infrastruktur Circle. Circle menguasai hak penerbitan stablecoin dan dapat menghasilkan pendapatan bunga mengambang dari aset jaminan cadangan. Saat itu, semua keuntungan dari transaksi stablecoin triliunan dolar Stripe mengalir ke Circle. Akuisisi Bridge mengubah situasi ini secara dramatis. Bridge menerbitkan stablecoin miliknya sendiri, USDB, dengan jaminan berupa dana pasar uang BlackRock. Setelah beralih ke USDB, pendapatan bunga dari cadangan besar ini sepenuhnya tetap di dalam ekosistem Stripe. Skala transaksi pembayaran tahunan Stripe mencapai $1,4 triliun, menyewa lapisan keuntungan dasar pesaing dalam jangka panjang berarti kehilangan keuntungan ratusan juta dolar setiap tahun.

Patrick Collison pernah menyebut stablecoin sebagai "superkonduktor suhu ruangan dalam keuangan." Mengeluarkan $11 miliar untuk sepenuhnya mengambil alih alat dasar ini jauh lebih hemat daripada terus membayar biaya jalan kepada pesaing.

Bursa spot murni memiliki langit-langit pertumbuhan alami, pengguna hanya dapat memperdagangkan ratusan token. Tetapi Kraken ingin menarik investor institusional dan pedagang ritel profesional, kelompok yang terutama melakukan perdagangan melalui futures dan derivatif kliring. Mengoperasikan bisnis derivatif memerlukan pendaftaran di CFTC, keanggotaan NFA, dan lisensi broker-dealer AS; membangun seluruh sistem kepatuhan membutuhkan waktu bertahun-tahun; bahkan jika dibangun dari nol, regulator dapat menolak aplikasi lisensi karena berbagai alasan yang tidak terkendali.

Ini juga alasan Kraken mengincar NinjaTrader. Akuisisi senilai $1,5 miliar pada 15 Januari 2025, tidak hanya membawa 1,7 juta akun trading terdanai, tetapi yang lebih kritis adalah langsung mendapatkan seluruh set lisensi broker-dealer yang sulit dikembangkan sendiri dengan cepat oleh Kraken.

Dengan mengakuisisi kualifikasi kepatuhan yang sudah jadi, Kraken sepenuhnya terbebas dari ketergantungan pada mitra eksternal. Sekarang mereka sepenuhnya memiliki seluruh sistem teknologi dan lisensi, tidak perlu bergantung pada orang lain, dan tidak perlu menghabiskan bertahun-tahun menunggu persetujuan regulator.

Beberapa orang mungkin berkata: perusahaan besar menelan protokol kecil, bukankah ini normal di industri? Apa yang baru?

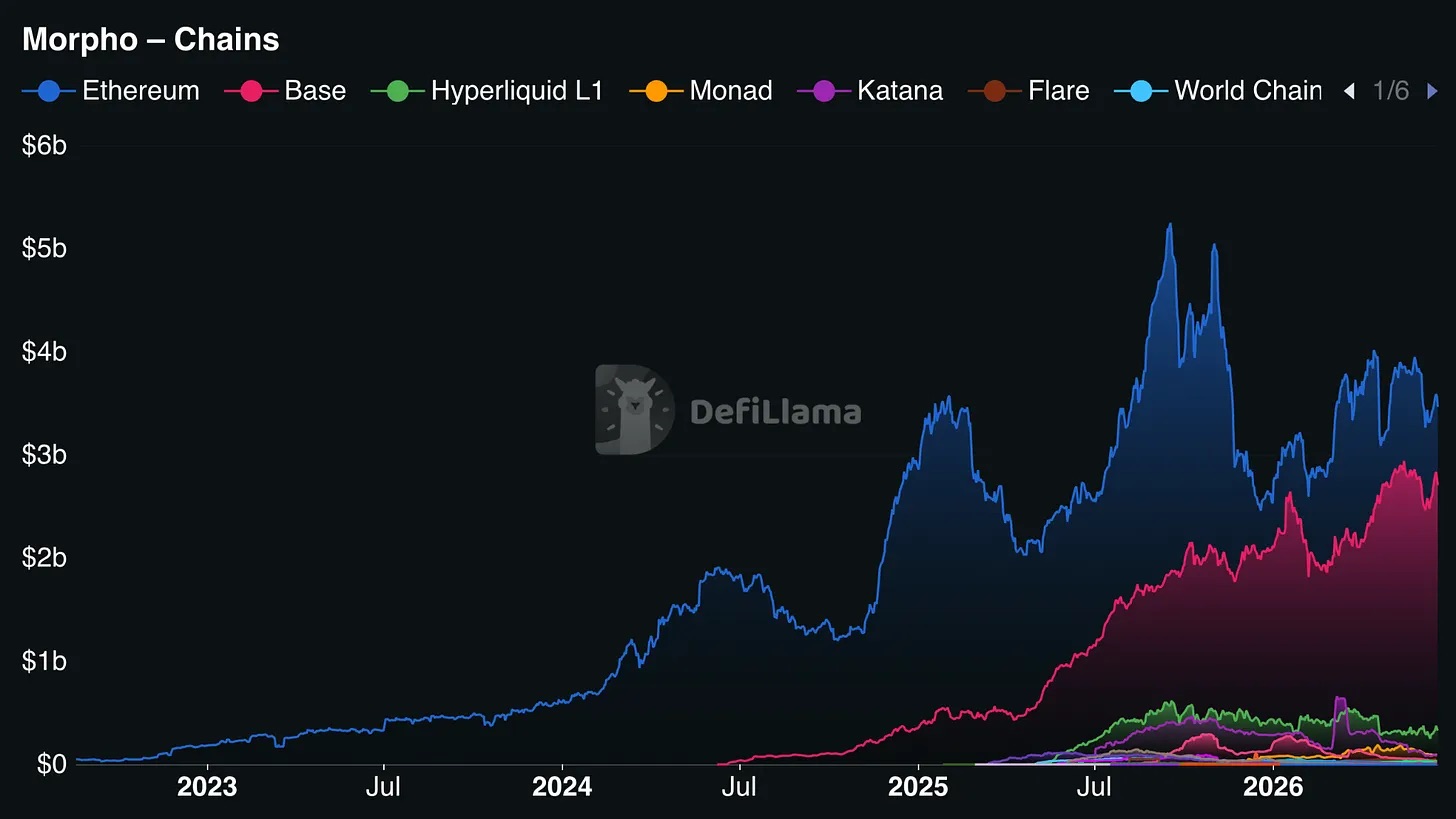

Total TVL Morpho adalah $6,4 miliar, dengan $3,308 miliar ditempatkan di Ethereum, dan $2,488 miliar di Base. Jika Coinbase memutuskan untuk menghapus Morpho dan menggunakan protokol pinjaman buatannya sendiri, Morpho akan langsung kehilangan 39% TVL; tetapi ia masih mempertahankan 52% cadangan di Ethereum, sambil terus menyebar di banyak rantai publik seperti Hyperliquid L1, Monad, Arbitrum, sehingga operasi keseluruhan tetap dapat berjalan stabil.

Distribusi TVL Morpho di Berbagai Rantai Publik, Sumber Data DeFiLlama

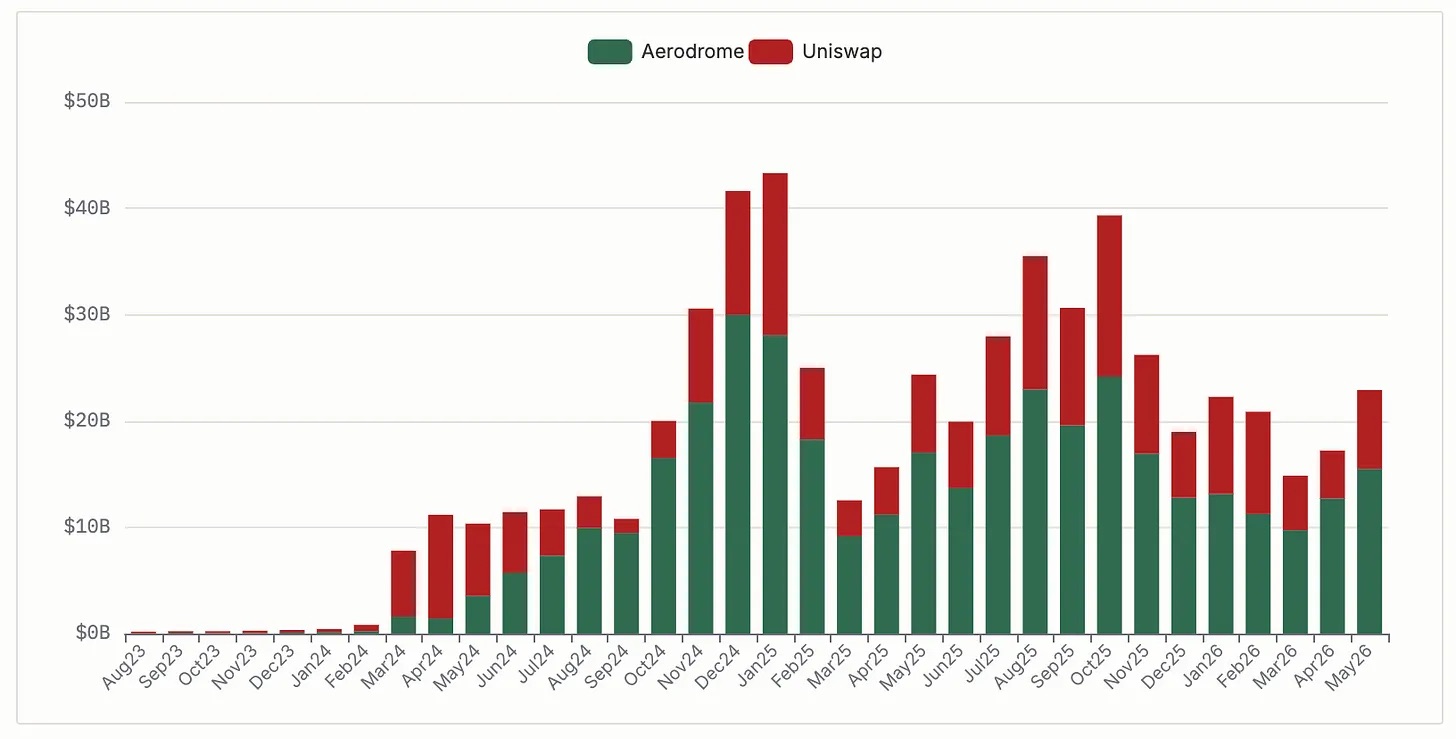

Kasus Aerodrome di rantai publik Base secara visual menunjukkan dampak industri ketika operator rantai mendukung pesaing mereka sendiri. Aerodrome adalah bursa terdesentralisasi (DEX) asli Base, arsitekturnya dioptimalkan untuk Base. Coinbase Ventures memegang sekitar $20 juta token AERO, investasi token likuiditas terbesarnya; pada saat yang sama, pihak proyek mengarahkan likuiditas ke produk Coinbase, termasuk pool cbBTC, melalui penguncian token AERO untuk pemungutan suara. Aerodrome menangani sekitar 51% volume perdagangan DEX di Base, dengan puncak 77% pada September 2024. Uniswap, yang disebarkan di 44 rantai publik, adalah DEX terbesar kedua di Base, menguasai 30% volume perdagangan. Meskipun kehilangan posisi teratas di satu rantai, Uniswap tidak mati: pada 2025, mereka menyelesaikan volume perdagangan $212 miliar di Base, dengan perkiraan volume perdagangan bulanan rata-rata di semua rantai sebesar $73 miliar.

Pangsa Volume Perdagangan Bursa Terdesentralisasi Base, Sumber Data DeFiLlama

Kasus ini membuktikan: penyebaran multi-rantai adalah parit alami sebuah protokol. Proyek yang hanya disebarkan di satu rantai publik, nasibnya sepenuhnya dikendalikan oleh operator rantai — mereka dapat mendukung pesaing kapan saja untuk memeras ruang hidup Anda; sementara protokol yang disebarkan di banyak rantai, meskipun kehilangan pasar di satu rantai publik, bisnis di jalur lain masih dapat beroperasi normal. Setelah menyaksikan Uniswap dialihkan lalu lintasnya oleh Aerodrome di Base, Morpho dengan cepat menyebar ke banyak rantai publik. Platform lalu lintas besar dapat menembus ke bawah untuk mengatur dasar, sementara protokol open-source dapat berkembang secara horizontal ke banyak rantai publik untuk menyebarkan risiko.

Jika Anda bergantung pada infrastruktur dasar yang bukan milik Anda, Anda tidak benar-benar mengendalikan bisnis Anda. Pihak yang menguasai dasar memegang kekuatan tawar yang dapat menghancurkan Anda, dapat mendefinisikan pengalaman produk Anda, dan akhirnya mengendalikan stabilitas operasional Anda. Untuk perusahaan dengan skala ini, hubungan ketergantungan ini setiap hari secara nyata menggerogoti keuntungan. Logika bisnis ini tidak unik untuk industri kripto: Amazon membangun tembok dengan mengandalkan AWS, Apple dulu dibatasi oleh roadmap chip Intel, menghabiskan bertahun-tahun untuk mengembangkan chip khusus sendiri untuk membebaskan diri.

Setiap orang dapat secara real-time melihat berapa banyak keuntungan yang diperoleh Coinbase dari biaya urutan Base, dan juga dapat melihat dengan jelas skala TVL Morpho di berbagai rantai publik. Perampasan nilai ini terjadi secara transparan, sesuatu yang tidak dapat dilakukan oleh keuntungan infrastruktur internal perusahaan internet tradisional seperti Amazon.

Ada potensi arah industri: di masa depan, pasar mungkin sepenuhnya dikendalikan oleh beberapa raksasa seperti Coinbase, Stripe, Kraken, dan beberapa bank. Mereka menghubungkan seluruh rantai industri dari protokol dasar hingga kartu pembayaran, dengan protokol open-source hanya digunakan untuk mengisi celah segmen pasar yang belum diatur oleh raksasa. Ini adalah jalur pengembangan yang sangat mungkin untuk fintech. Teknologi open-source tidak lagi menjadi lahan inovasi yang bebas dan luas, hanya akan menjadi perban kecil di celah mikro yang belum dipikirkan cara monetisasinya oleh perusahaan raksasa. Seperti gurauan: "Lihat protokol open-source kecil yang bagus ini, kita langsung membangun sistem komersial di atasnya untuk memanen lalu lintas."

Tetapi saya lebih condong pada penilaian optimis: dilihat dari beberapa kasus akuisisi saat ini, kemungkinan monopoli penuh seperti itu tidak setinggi kelihatannya. Protokol dasar sulit didominasi secara eksklusif oleh raksasa seperti saluran lalu lintas. Morpho hanya perlu beberapa minggu untuk menyelesaikan penyebaran di rantai publik baru; protokol pinjaman yang telah teruji dalam pertempuran dan tertanam dalam dalam bisnis institusi, biaya penggantiannya sangat tinggi, sulit dirasakan oleh orang luar. Produk pinjaman Bitcoin $300 juta Coinbase masih bertumpu pada Morpho, karena mereplikasi sistem keamanan Morpho dari nol membutuhkan waktu bertahun-tahun, dan akan membawa risiko keamanan yang tidak ingin ditanggung Coinbase.

Protokol yang dapat bertahan dari gelombang konsolidasi raksasa ini memenuhi satu syarat inti: menyelesaikan penyebaran multi-rantai penuh sebelum raksasa lalu lintas membangun ekosistem mereka sendiri, tertanam dalam dalam sistem backend berbagai perusahaan besar, sehingga biaya ekonomi untuk menggantikannya menjadi terlalu tinggi untuk ditanggung. Bahkan raksasa lalu lintas dengan pengguna masif seperti Robinhood, memilih untuk mengintegrasikan bursa perpetual contract zero-knowledge proof pihak ketiga, Lighter, sebagai dasar perdagangan. Robinhood Ventures berpartisipasi dalam pendanaan Lighter senilai $68 juta, dan pendiri Vlad Tenev menjaga komunikasi erat dengan pihak proyek.

Jika hanya saluran lalu lintas yang dapat membangun tembok pertahanan, Robinhood seharusnya dapat mengembangkan semua dasar sendiri seperti Coinbase. Tetapi mereka tidak melakukannya: menggabungkan kecepatan perdagangan bursa terpusat dengan logika pencocokan yang dapat diverifikasi zero-knowledge adalah masalah teknis segmen yang sangat sulit, tim Lighter menghabiskan lebih dari setahun untuk mengatasinya; setelah menghitung, Robinhood menganggap bahwa membeli hak penggunaan teknologi matang jauh lebih hemat daripada mengembangkan dari nol.

Saat ini Morpho menempati posisi menguntungkan dari saling menahan dua arah ini, Uniswap adalah pelopor dari jalur ini. Kecepatan ekspansi institusi dan kecepatan ekspansi horizontal multi-rantai protokol open-source saling bertarung, dan hasil akhirnya akan menentukan arah struktur industri.

Bisnis dasar raksasa seperti Stripe dan Coinbase saat ini masih bertumpu pada teknologi open-source. Dalam jangka pendek, protokol open-source masih dapat berdiri dengan aman, dua tahun lagi bagaimana struktur industri, kita tinjau kembali.