Auteur : Dovey Wan, Associée Fondatrice de Primitive Ventures

Compilation : Dayu

En 2025, l'industrie de la cryptomonnaie a atteint presque tous ses objectifs anticipés. Structurellement, cela aurait dû être une année glorieuse.

Mais pourquoi donne-t-elle l'impression... d'être si morne ?

Ce n'est pas que « le prix n'a pas monté » et que tout est fini. Le Bitcoin a atteint de nouveaux sommets. Mais l'ambiance, le sentiment, la confirmation interne, le suivi des autres cryptomonnaies et l'enthousiasme des investisseurs de détail ont tous changé. Peut-être le plus inquiétant est que l'ancien « actif leader de l'argent chaud » a perdu de son attrait en termes d'effet de richesse et de volatilité.

Les actifs cryptographiques associés ne sont plus synchronisés avec le Bitcoin et l'Ethereum comme lors des cycles précédents :

1. Les Memecoins ont été en tête du quatrième trimestre 2024 au premier trimestre 2025, et le lancement des jetons Trump a porté cette tendance à son paroxysme.

2. Les actions liées aux cryptomonnaies ont atteint leur pic autour de l'IPO de Circle et ont commencé à reculer entre mai et août 2025.

3. La plupart des altcoins n'ont jamais formé une tendance soutenue. Il y avait une asymétrie à la hausse et une chute entièrement dirigée par tous les participants.

En zoomant, la situation devient encore plus étrange.

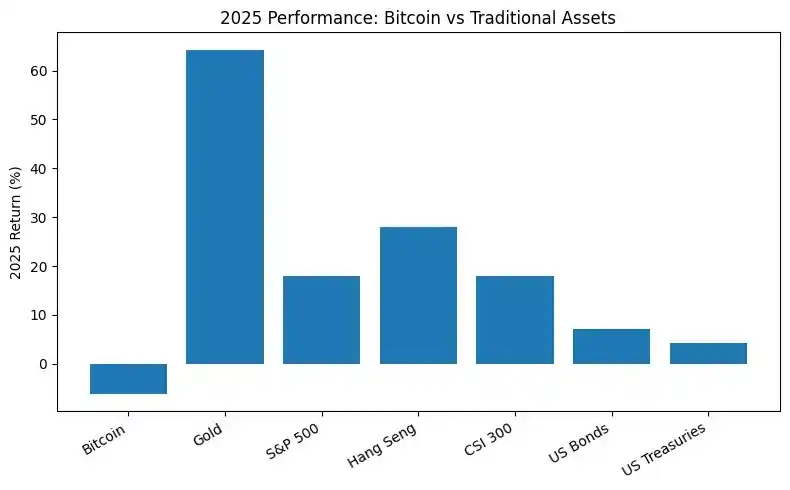

Malgré un environnement politique favorable, le Bitcoin a performé en 2025 presque moins bien que tous les actifs traditionnels du marché financier grand public, incluant l'or, les actions américaines, les actions de Hong Kong, les actions A, et même certains indices de référence obligataires.

(Le Bitcoin comparé à d'autres actifs, performance très faible)

C'est la première fois que la performance du Bitcoin se découple de toutes les autres classes d'actifs.

Cette divergence est cruciale : le prix atteint de nouveaux sommets, mais sans confirmation interne, et d'autres marchés performent mieux. Cela révèle un fait simple mais troublant : la chaîne d'approvisionnement en liquidités du Bitcoin a subi un changement majeur, et son ancien cycle de règlement de quatre ans a été altéré par des forces plus grandes sur d'autres marchés.

Par conséquent, nous allons approfondir pour savoir qui a acheté au plus haut, qui a quitté le marché, et où se trouve le plancher de prix.

Un grand fossé : Opérations Onshore et Offshore

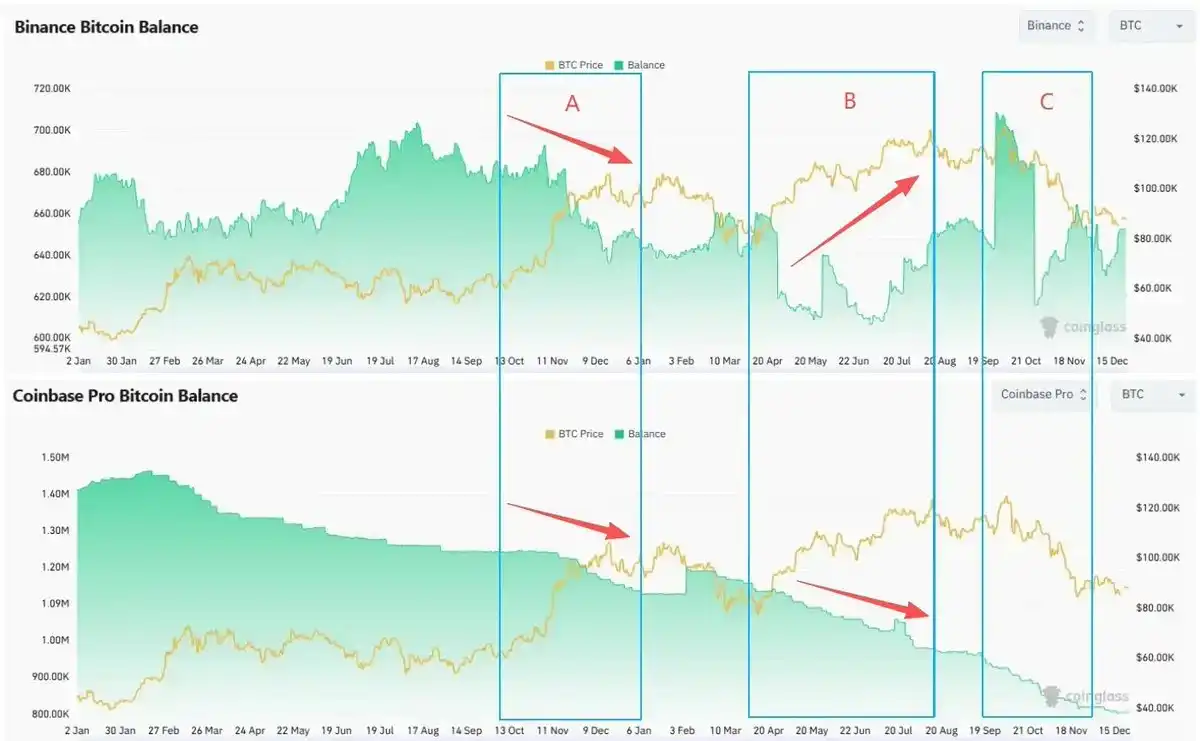

Nous avons traversé trois phases distinctes dans ce cycle —

-

Phase A (novembre 2024 à janvier 2025) : L'élection de Trump et un environnement réglementaire plus favorable ont déclenché une sentiment de FOMO commun chez les investisseurs domestiques et étrangers. Le prix du Bitcoin a franchi pour la première fois la barre des 100 000 $.

-

Phase B (avril 2025 à mi-août 2025) : Après des ventes de déléveraging, le BTC a retrouvé son élan haussier et a franchi les 120 000 $.

-

Phase C (début octobre 2025) : Le BTC a atteint son plus haut historique local actuel début octobre, puis a subi un flash crash le 10 octobre et est entré dans une phase d'ajustement.

À chaque phase, nous avons observé un écart important entre les achats américains et les ventes à l'étranger —

Au comptant : Achat onshore sur les breakouts, vente offshore sur les forces.

-

La Prime Coinbase est restée positive pendant les phases A, B et C. Une demande d'achat élevée provenait principalement de fonds au comptant domestiques.

-

Le solde BTC de Coinbase a montré une tendance à la baisse tout au long du cycle. Réduction des stocks disponibles côté américain.

-

Avec les rebonds de prix des phases B et C, les soldes Binance ont augmenté de manière significative. Les détenteurs au comptant offshore ont reconstitué les stocks, augmentant la pression de vente potentielle.

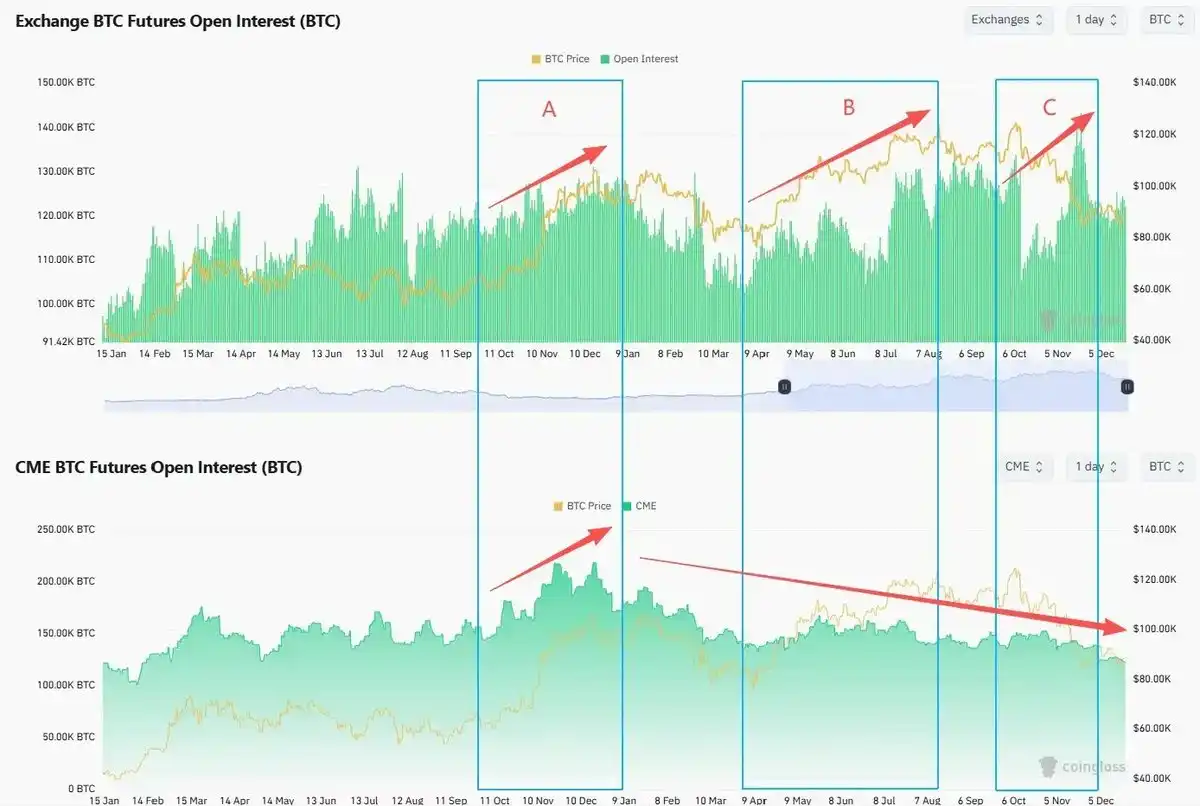

Futurs : Effet de levier offshore en hausse, positions onshore en baisse

Le volume open interest offshore (Binance et autres plateformes offshore) a connu une ascension pendant les phases B et C. L'effet de levier a augmenté. Même après le 10 octobre, l'effet de levier est rapidement revenu et s'est rétabli ou a dépassé les pics précédents.

L'open interest onshore (CME) montre une tendance à la baisse depuis début 2025. Les investisseurs institutionnels n'ont pas augmenté leur exposition face aux nouveaux sommets des contrats.

Dans le même temps, la volatilité du Bitcoin a divergé de l'évolution des prix.

En août 2025, lorsque le prix du Bitcoin a franchi pour la première fois les 120 000 $, le DVOL était proche d'un creux local. Le marché des options ne compensait pas suffisamment le risque persistant.

Chaque « sommet » semble avoir incarné une divergence entre les traders domestiques et étrangers. Lorsque les fonds au comptant domestiques poussaient le prix à la hausse, les traders au comptant étrangers vendaient. Lorsque les capitaux à effet de levier étrangers poursuivaient la hausse, les traders domestiques sur futures et options réduisaient leurs positions et restaient en retrait.

Où est l'acheteur marginal ? Qui reste pour acheter ?

Glassnode estime que le nombre de Bitcoins détenus par les entreprises et les outils de type DAT est passé d'environ 197 000 début 2023 à environ 1,08 million fin 2025, soit une augmentation nette d'environ 890 000 en deux ans. Le DAT est devenu l'un des plus grands véhicules d'investissement structurels du système Bitcoin.

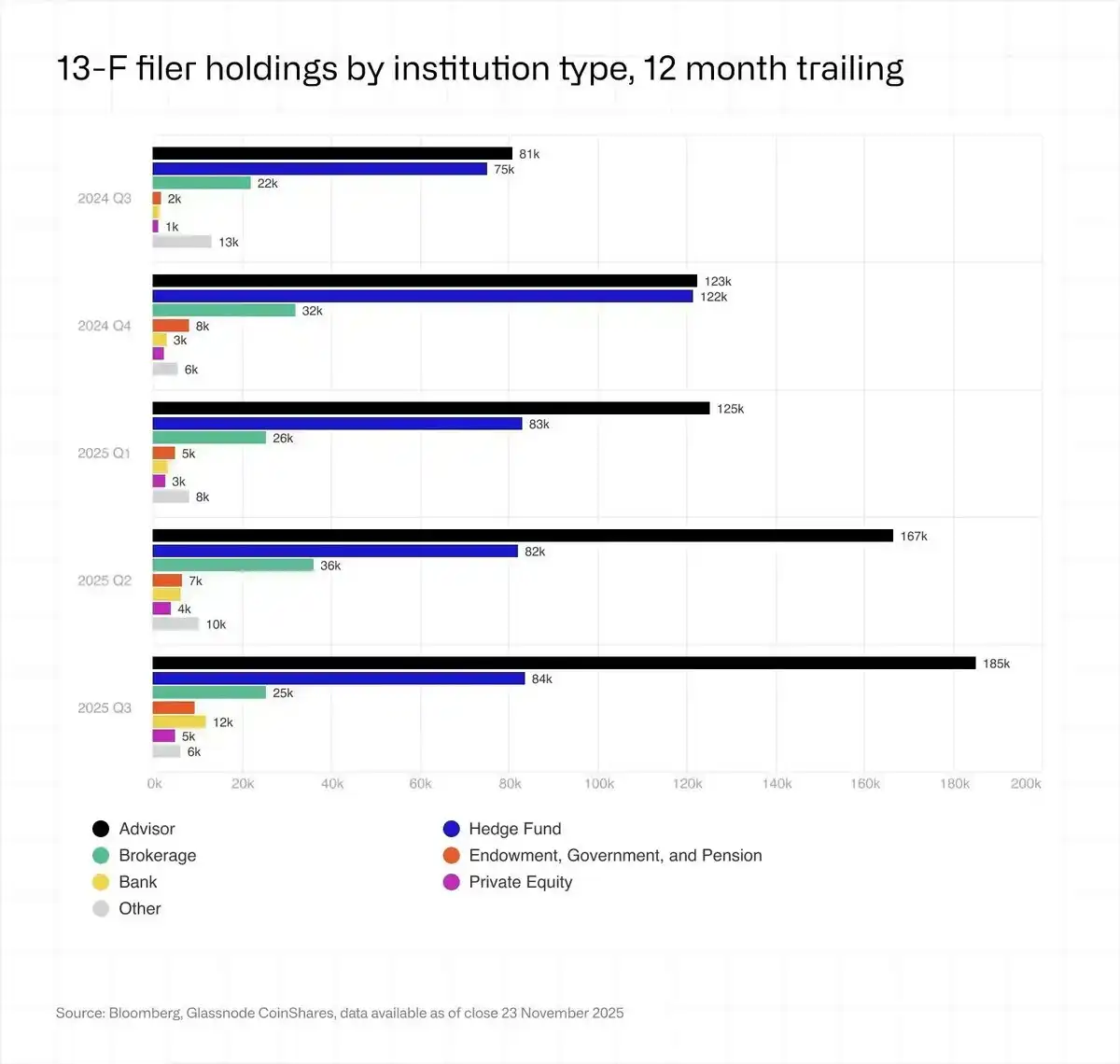

Un autre domaine souvent mal compris est celui des ETF. Fin 2025, les ETF américains sur Bitcoin au comptant détenaient environ 1,36 million de BTC, soit une augmentation d'environ 23 % sur un an, représentant environ 6,8 % de l'offre en circulation.

Les investisseurs institutionnels (déclarants 13F) détiennent moins d'un quart du total des ETF, et la plupart d'entre eux sont des fonds spéculatifs et des conseillers en investissement, clairement pas les membres de la famille « diamond hands » que nous connaissons.

La mort des particuliers

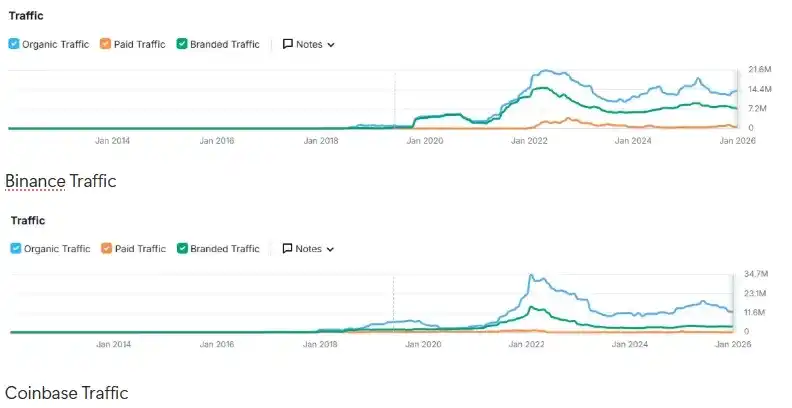

Depuis début 2025, les données de trafic des exchanges de premier plan comme Binance, Coinbase et autres indiquent clairement une faiblesse persistante des investisseurs particuliers après que Trump ait vendu ses « meme coins ».

De plus, le sentiment social global des investisseurs particuliers est en fait baissier depuis début 2024.

Le trafic global des sites web montre une tendance à la baisse depuis son pic en 2021.

Les nouveaux sommets du prix du Bitcoin n'ont pas ramené les visites aux niveaux précédents.

Vous pouvez lire plus sur ce sujet dans notre article de l'année dernière. « Qui est l'acheteur marginal ? »

La stratégie des exchanges s'est également adaptée. Face à des coûts d'acquisition élevés et à une faible activité des utilisateurs existants, les exchanges sont passés d'une « recherche de croissance » à une « rétention du capital existant via des produits à rendement et le trading multi-actifs (inscription active d'actions américaines, d'or et de devises) ».

Ailleurs, c'est partout un marché haussier

Le véritable « effet de richesse » de 2025 ne s'est pas manifesté dans la cryptomonnaie : le S&P 500 (+18 %), le Nasdaq (+22 %), le Nikkei (+27 %), le Hang Seng (+30 %), le KOSPI (+75 %), et même l'indice A a grimpé de 19 %, affichant tous une croissance solide. L'or (+70 %) et l'argent (+144 %) ont également fortement augmenté, ce qui rend « l'or numérique » plutôt ridicule en comparaison.

Les actions d'IA, le 0DTE (trading à échéance zéro) et les matières premières comme l'or et l'argent ont encore entamé son attractivité.

L'argent des spéculateurs n'a pas migré vers des investissements alternatifs. Beaucoup ont complètement quitté, retournant sur les marchés de volatilité actions, tandis que les nouveaux spéculateurs s'amusent à réaliser des profits sur le marché boursier américain ou dans leur propre marché boursier national.

Même les investisseurs particuliers coréens ont vendu sur Upbit pour parier sur le KOSPI et les actions américaines : le volume quotidien moyen d'Upbit en 2025 a chuté d'environ 80 % par rapport à 2024. Dans le même temps, le KOSPI a augmenté de plus de 75 %. Les investisseurs particuliers coréens ont acheté net environ 31 milliards de dollars d'actions américaines.

Qui sont les plus grands vendeurs ?

Chaque cycle voit de gros vendeurs aux sommets locaux, mais il est intéressant de noter que le timing des ventes des vendeurs de ce cycle coïncide avec le point de divergence du RS.

Le Bitcoin était auparavant étroitement corrélé avec l'évolution des actions technologiques américaines, jusqu'à environ août 2025, date à laquelle le Bitcoin a commencé à nettement prendre du retard sur ARKK et Nvidia, avant de subir le krach d'octobre 10, sans avoir encore comblé l'écart depuis.

Juste avant l'apparition de cette divergence, fin juillet, Galaxy a divulgué dans ses résultats et briefings médias qu'il avait exécuté pour le compte d'un détenteur de longue date un ordre de vente de plus de 80 000 Bitcoins. Cette transaction a mis en lumière le phénomène de « prise de bénéfices des baleines de l'ère Satoshi ».

Les sociétés minières vendent pour financer les dépenses en capital IA

De la réduction de moitié du Bitcoin en 2024 à fin 2025, les réserves des mineurs ont connu la baisse la plus soutenue depuis 2021. Fin 2025, les réserves s'élevaient à environ 1,806 million de Bitcoins. La puissance de calcul (hashrate) a diminué d'environ 15 % en glissement annuel.

-

Dans le cadre du « plan de sortie vers l'IA », les mineurs ont transféré pour environ 5,6 milliards de dollars de Bitcoin vers les exchanges pour financer la construction de centres de données IA.

-

Bitfarms, Hut 8, Cipher, Iren et d'autres convertissent des sites en parcs informatiques pour l'IA et le calcul haute performance, signant des contrats de calcul de 10 à 15 ans, considérant l'électricité et la terre comme « l'or de l'ère de l'IA ».

-

Riot est un représentant du HODL, annonçant en avril 2025 qu'il commencerait à vendre toutes les pièces minées mensuellement.

On estime que d'ici fin 2027, environ 20 % de la capacité électrique minière pourrait être redéployée vers des charges de travail d'IA.

La Chine a pris des mesures plus sévères. En décembre 2025, le Xinjiang est redevenu une cible de la Banque populaire de Chine et des ministères. Environ 400 000 mineurs ASIC ont été contraints de s'arrêter, entraînant une baisse de 8 % à 10 % de la puissance de calcul mondiale en quelques jours.

Baleines grises : La gueule de bois noire du Bitcoin

Semblable à l'impact significatif de l'arnaque PlusToken lors du cycle de 2021, plusieurs cas de fraude et de jeu à grande survenus en 2025, incluant le système pyramidal/réseau sectaire de Qian Zhimin et l'affaire du groupe Prince du Cambodge/Chen Zhi, sont probablement les principaux responsables derrière la hausse de l'évolution du prix du Bitcoin.

Les deux affaires impliquent la saisie de dizaines de milliers de Bitcoins, pour un total atteignant ou dépassant le niveau de 100 000 pièces noires.

Cela pourrait également augmenter la pression de vente potentielle du gouvernement, tout en ayant un effet dissuasif majeur sur les grands marchés gris détenant du Bitcoin à long terme, ce qui pourrait créer une pression de vente à moyen terme, mais est globalement positif à long terme.

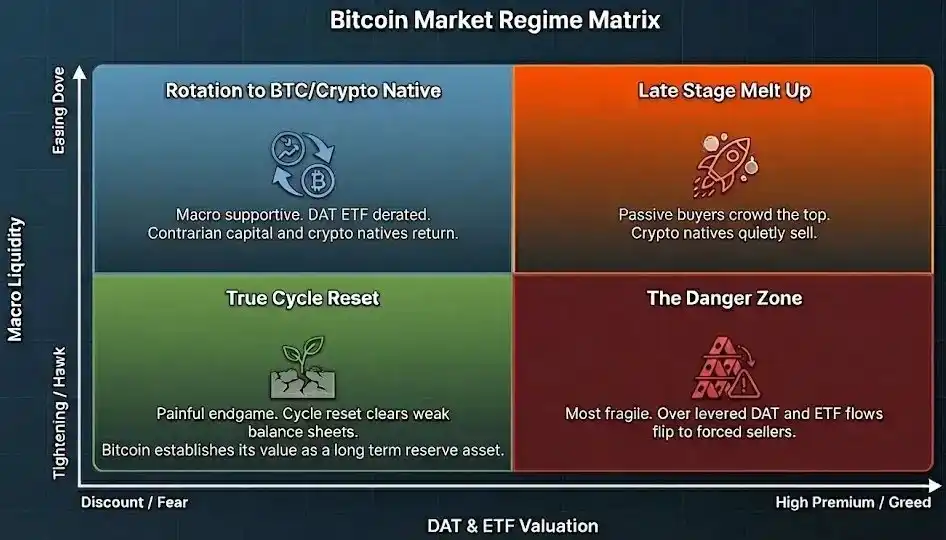

Perspectives pour 2026

Sous cette nouvelle structure, l'ancien « cycle de réduction de moitié de quatre ans » n'est plus une voie d'auto-réalisation viable.

La prochaine phase du régime est principalement pilotée par deux axes.

-

Vertical : Liquidités macro et conditions de crédit, taux d'intérêt, position budgétaire, cycle d'investissement en IA.

-

Horizontal : Niveaux de valorisation et de prime des DAT, ETF et autres actifs alternatifs au Bitcoin.

Les premiers gagnants du Bitcoin, incluant les anciens joueurs, les mineurs et les baleines grises asiatiques, distribuent des jetons aux détenteurs passifs d'ETF, aux structures DAT et au capital national à long terme.

La trajectoire du Bitcoin semble similaire à celle des FAANG entre 2013 et 2020 : le marché passe lentement d'une stratégie d'investissement à bêta élevé dominée par les particuliers et les fonds de croissance à une stratégie de allocation passive dominée par les fonds indiciels, les fonds de pension et les fonds souverains.

Le Bitcoin est maintenant un actif cryptographique facile à posséder sans toucher à la cryptomonnaie. Vous pouvez l'acheter via un compte de courtage, le custoder comme un ETF, avoir une comptabilité claire, et l'expliquer en cinq phrases à un comité d'investissement de traders.

Et la valorisation de la plupart des autres actifs cryptographiques ne provient pas de leur utilité ou légitimité réelle sur les marchés physiques et à Wall Street.

Nous anticipons toujours un nouveau marché haussier, mais ce serait formidable si ce marché haussier n'était pas seulement une hausse des prix, mais une hausse de l'utilité, capable de transformer la légitimité de l'ère des ETF en demande on-chain, de convertir la détention passive en utilisation active, et d'apporter de véritables retours sur revenus, plutôt que de simples récits changeants.

Si cela se produit, les « joueurs qui tiennent bon » d'aujourd'hui ne ressembleront pas à des pigeons pris au piège d'un cycle, mais plutôt aux premiers investisseurs d'un nouveau cycle.

Le Bitcoin devient finalement la réserve nationale.

Le code est en train de dévorer les banques.

La cryptomonnaie doit encore évoluer pour devenir un nouvel outil de civilisation.