要点

周四美联储即将降息。我们在降息上一直看的比市场乐观,也得到印证。

降息后会发生什么,是市场最关心的问题。对内,有人担心轻则通胀、重则滞胀;对外,有人期待资产价格和资金流向上利好、尤其是新兴,但也已提前反应。我们的观点:

① 经济层面,相比市场担心的衰退甚至滞胀,我们更倾向于美国会逐步走向修复,甚至存在“过热”风险

② 这意味着,仍是预防式降息,美联储在“自然条件”下无需降很多

③ 资产层面,债强股弱的“宽松交易”是历次的固定剧本,已经在演绎,但预防式降息的最大不同是会更快切换到“复苏交易”,平均1-3个月。表现为:

美元和美债利率见底,美股1月后转涨;

黄金平均1个月后有回调,铜2-3个月有反弹;

对新兴的利好有限,降息后发达反而跑赢;

港股弹性大且“领先半步”,成长和小盘占优,降息后反而有回调

交易上,我们建议,美债黄金先强后弱;美元先弱后强;美股回调依然可以再买入,顺周期追赶科技。中国市场聚焦基本面结构和映射机会。

正文

继鲍威尔意外“转鸽”、非农连续两个月爆冷、8月CPI也没有陡峭上行后,美联储9月降息(北京时间9月18日凌晨)已箭在弦上。

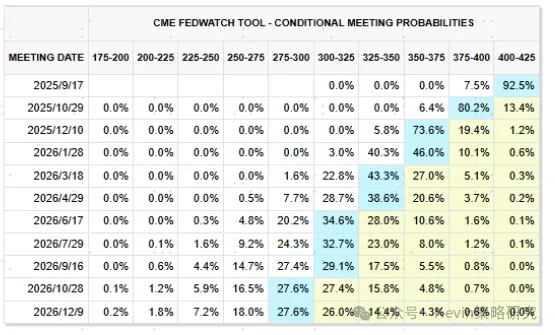

降息25bp仍是基准情形,美联储分歧会加大,但要想降息50bp还差点“火候”。至于说10月是否会连续降息(当前利率预期已经达到80%),也还需要下个月的数据确认。但无论如何,这都意味着时隔9个月之后,美联储将重启降息,把基准利率降至4-4.25%。

图表1:CME利率期货预计9月降息概率升至100%,10月降息概率也达80%

降息以后会发生什么?对内,有人担心美联储在这个时候降息是“火上浇油”,轻则重燃通胀、重则导致滞胀;对外,有人期待会带来资产价格和资金流向的利好、尤其对包括港股和A股在内的新兴市场,但又纠结这一预期也已经提前有所反应。关税风险更是加大了市场对此次降息影响的分歧。

相比市场担心的衰退甚至滞胀,我们更倾向于美国会逐步走向修复,甚至在未来存在一定“过热”风险。这意味着,美联储在“自然条件”下无需降很多(4次降息到3.25-3.5%对应美债利率3.9-4.1%),

那么近期主导市场的债强股弱的“宽松交易”(利率降、美元弱、黄金涨、成长与新兴领先)也会随着降息效果显现逐步切换到股强债弱的“复苏交易”(利率和美元企稳甚至反弹,黄金回调,新兴之间也会因为各自基本面差异而分化)。

但是,如果美联储换届后,“一意孤行”地降息更多(当前利率期货预期降息6次150bp到2.75-3%),那就会造成更长时间的“股债双牛”,直到最终导致资产与市场的“过热”风险。

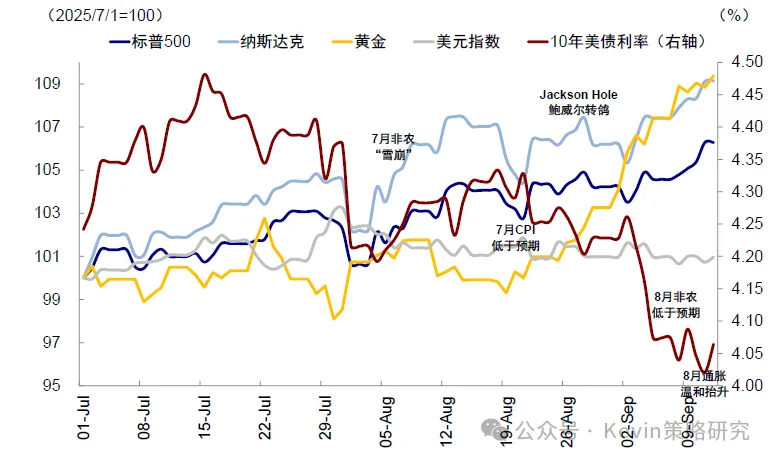

图表2:资产表现也呈现典型的宽松交易,美债利率和美元回落,黄金上涨,美股回调后反弹

本轮降息的不同之处?“预防式”:经济不算差(不需要很多)+通胀仍走高(持续性存疑)

我们此前多次强调,市场分析美联储降息影响最大的误区,就在于直接套用历次降息的“历史经验”,而不区分降息的原因和宏观背景。

事实上,1994年以来的7轮降息周期每次的长短不一、原因各异,对经济影响和资产含义也千差万别,生搬硬套只会造成错误归因(《美联储如何降息?》)。因此,在讨论本轮降息会带来什么变化之前,首先需要厘清本轮降息的特点。

若从美联储的两大目标,增长和通胀来看降息的路径,

1)增长走弱的程度直接决定了美联储需要降息的幅度,如果经济像2001年和2008年那样深度衰退,美联储就需要大幅降息,而如果只是1995年、2019年和2024年的软着陆周期,“预防式”降息足以应对增长放缓,就不需要降很多,且降息周期就会偏短。

2)相对而言,通胀的路径更多影响降息的时点和后续节奏。如果通胀水平较为温和,美联储自然可以有更多的空间以应对增长矛盾。但如果通胀本身就在走高,翘尾风险则可能压制政策利率下行的空间,甚至使得降息被迫暂停。从这个意义上,我们认为本轮降息存在两个显著的特点:

► 第一,增长只是放缓而非深度衰退,“预防式”降息,所以无需降很多、周期可能偏短。

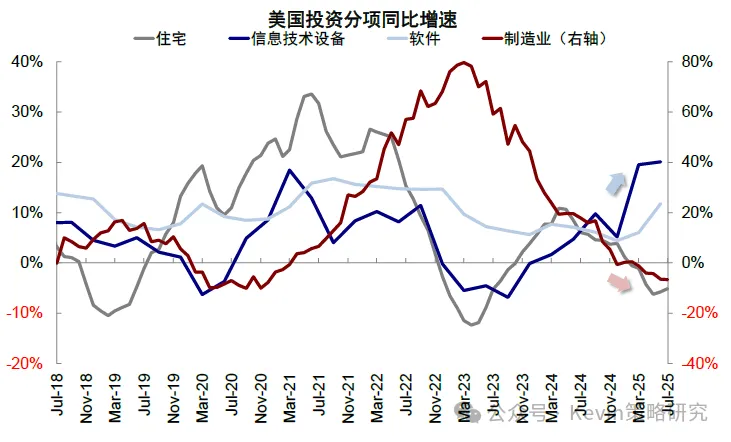

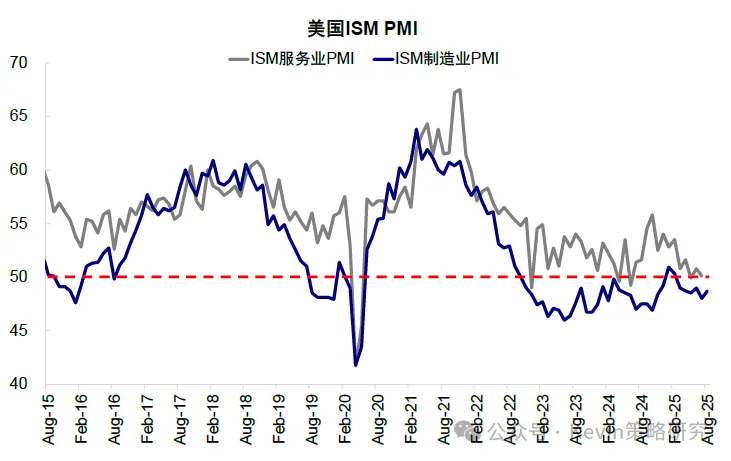

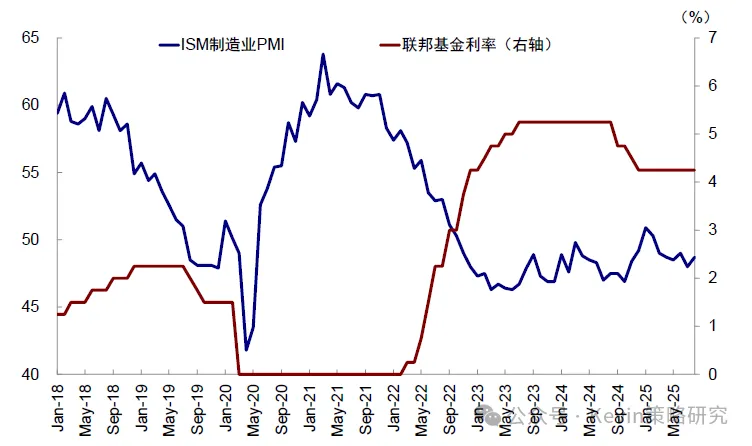

当前美国经济内部分化明显,一方面是持续加速的AI新兴投资,另一方面是受到高利率压制仍在回落的私人传统需求(图表3),ISM制造业PMI自2月以来持续位于荣枯线下方、地产需求持续磨底都是体现,也是美联储需要降息的原因。

但目前经济离衰退还远,无论从NBER界定衰退参考的主要经济指标来看(除就业人数外,其它各项指标包括个人实际收入和支出、工业产出及实际贸易销售都显示经济扩张),还是从当前市场一致预期衰退概率(仅为30%)看都是如此。

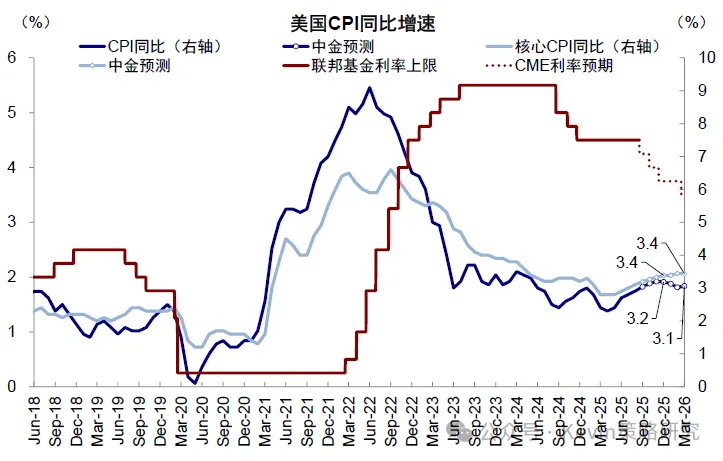

第二,通胀仍在上行通道,降息持续性可能存疑。本轮降息不同于此前“预防式”的最大特点就是,过往美联储开始降息通胀都在下行,但本轮降息通胀上行。关税对通胀的影响已是不争的事实,美国CPI同比已从4月低点2.3%抬升至8月的2.9%,后续随关税持续传导到美国消费者,或将继续走高,这也是市场共识。

但是,市场的一个误区在于过度强调关税影响的终点,而忽视路径和过程。我们测算,年底CPI同比达3.2%后或逐步见顶回落。

一方面,我们此前反复强调,通胀的上行不意味无法降息,只要斜率的抬升相对温和,那么面对更大的就业和增长挑战,就不必一定等到通胀回落才能降息。

另一方面,四季度通胀的翘尾风险的确存在,若降息后基本面快速修复,使得美联储无需降更多,那么不排除美联储的关注点更多从就业转向通胀,待明年一季度通胀回落后或提供更好的降息窗口。

图表7:我们预计年底CPI同比为3.2%,逐步见顶回落;核心CPI同比3.4%

不过变数在于,若明年美联储独立性受到明显干扰,可能导致降息次数更多、幅度更大,或会带来资产和经济的“过热”风险。

此前特朗普多次“扬言”要解雇美联储主席鲍威尔,近期提名其经济幕僚米兰暂任美联储理事,并在社交媒体上宣布要解雇美联储理事库克,目前哥伦比亚地方法院刚裁决暂时阻止该解雇令后,司法部又向联邦上诉法院要求推翻这一裁决,最终是否解雇尚在博弈中。

FOMC决策团队由7名美联储理事和5名地方代表构成,若这两名人士后续都能任命成功,叠加特朗普第一任期提名的理事鲍曼和沃勒,特朗普即将在美联储的7名理事中掌握4名人选,甚至后续可能进一步渗透地方联储。

我们认为特朗普存在进一步干扰FOMC决策的可能,存在一定概率使得本不需也不应降多次的美联储反而加大降息力度,甚至导致经济与市场过热,进而也加大后续风险。

降息后经济的变化?逐步复苏甚至可能走向过热,地产与传统投资更敏感

不同于市场担忧的衰退或滞胀,我们反而认为美国经济会逐步修复,甚至可能会走向“过热”的风险,原因可以从驱动美国需求和信用周期的“三驾马车”来分析:

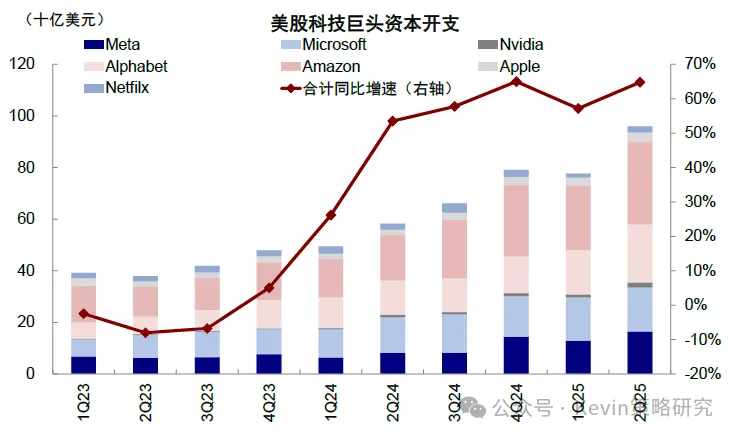

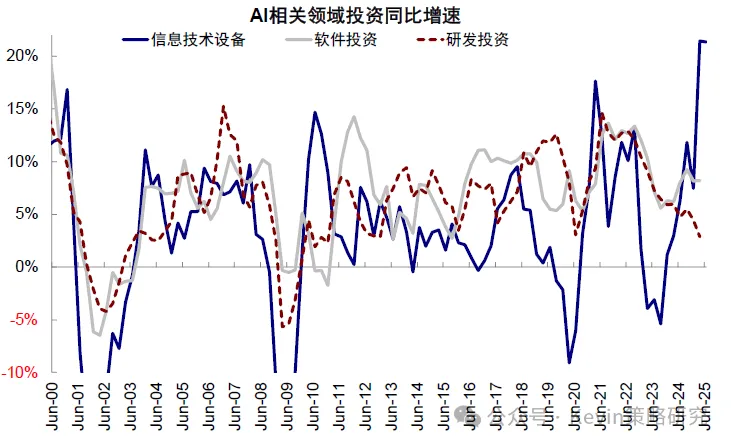

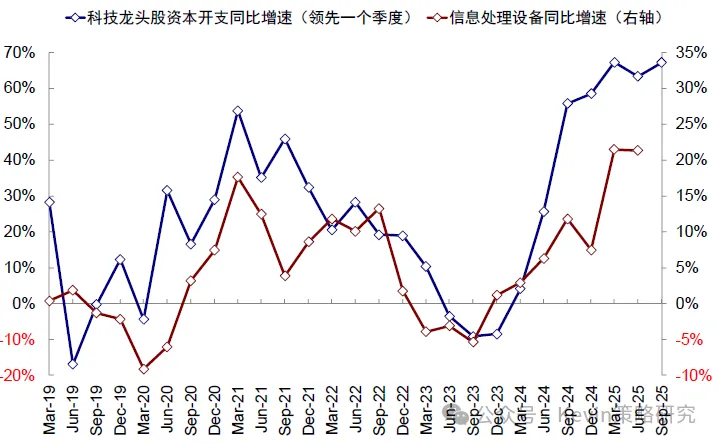

► AI相关投资:持续加速。信息技术设备投资同比增速从2024年四季度的5.1%抬升至2025年二季度的20.1%。科技巨头进一步上调资本开支,如Meta上调全年资本开支至660-720亿美元(此前目标为640-720亿美元),Google上调全年资本开支至850亿美元(此前为750亿美元)等,使得科技巨头2025全年同比增速由一季报预测的39%升至44%。

图表8:信息技术设备投资同比增速从2024年四季度的5.1%抬升至2025年二季度的20.1%

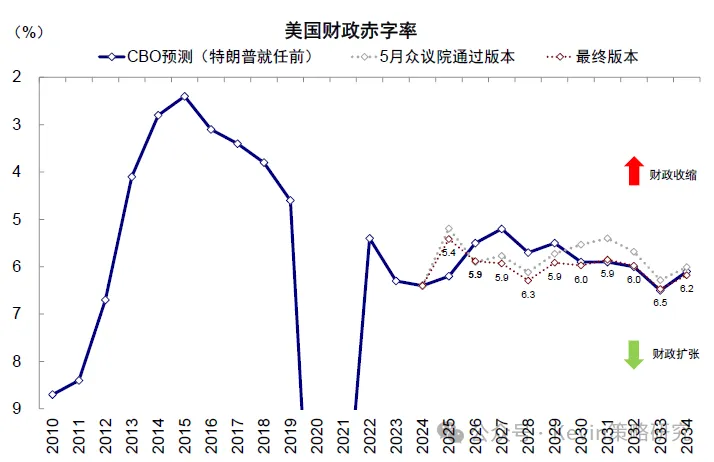

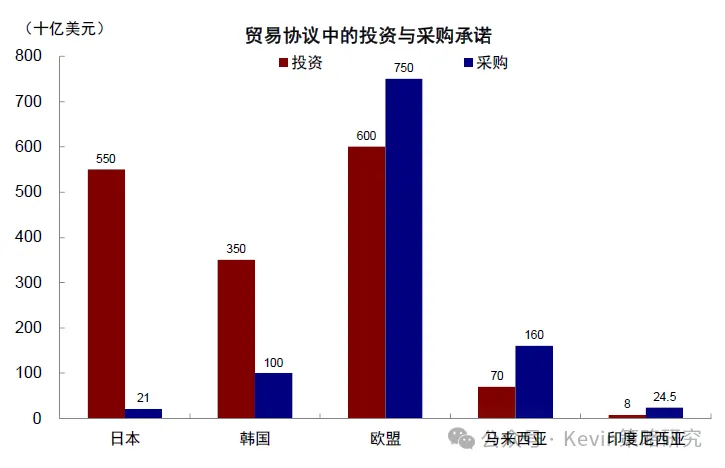

► 财政支出:边际改善,一方面,“大美丽”法案通过后减税的影响将在10月2026财年开启后集中体现,财政脉冲也将环比改善;另一方面,美国与各国关税协议中承诺的1.6万亿投资支出也将陆续落地,包括日本5500亿美元、欧盟6000亿美元等。

图表10:2026财年赤字率或扩张至5.9%

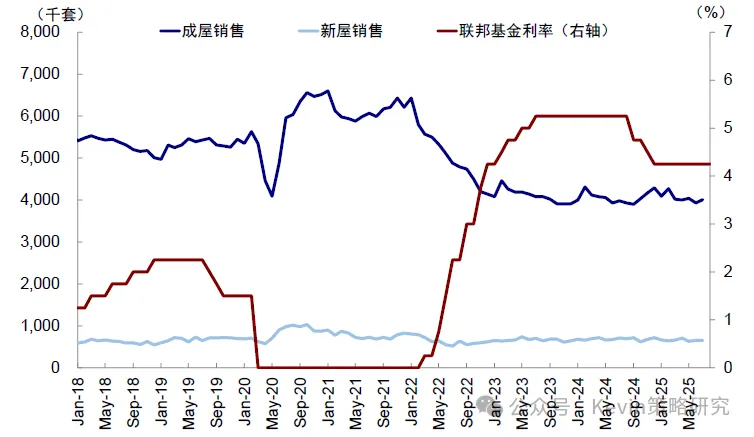

► 私人传统需求:受高利率压制,但降息后有望很快修复。在高利率的压制下,当前美国的传统需求如制造业PMI和地产销售都在走弱,与新兴的AI产业投资形成鲜明对比,但这些需求对利率敏感度高,反而可以在降息后迅速改善,形成第三个力量。美联储降息通过改善金融条件来推动基本面修复,历次降息周期都是如此,降息预期推动利率下行、美股反弹,带动金融条件和经济数据改善,其中最直接受到影响的就是对利率敏感的地产和投资板块。

如何观察传统投资需求强弱?

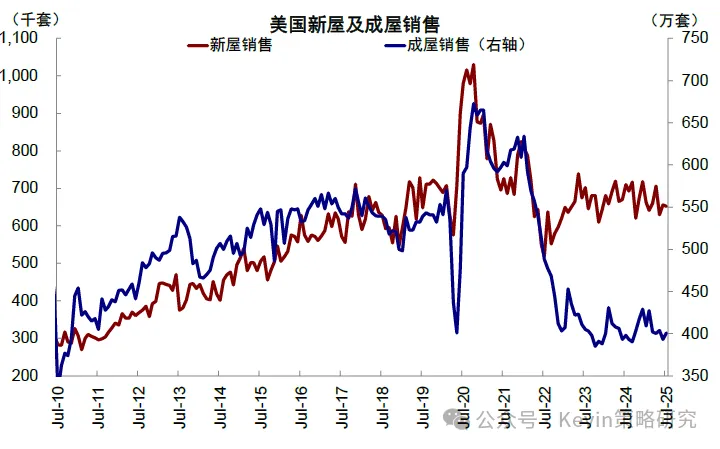

1)地产:最直接就是通过月频的成屋和新屋销售数据追踪,也可通过GDP分项下住宅投资同比增速(季频、美国经济分析局公布)或住宅建筑工程投资完成额同比增速(月频、美国普查局公布)来观测。

2)制造业:最高频和及时的是制造业PMI,也可通过GDP分项下制造业投资同比增速(季频、美国经济分析局公布)或制造业建筑工程投资完成额同比增速(月频、美国普查局公布)来观测。

历次降息多久修复?地产率先修复;2019年降息前就已修复,2024年一降息就反弹。

1)2019年降息前地产就已开始修复,2019年降息前长债利率和按揭利率从2018年11月就开始从高点回落,推动成屋销售在2019年1月就率先触底回升,实际住宅投资同比增速和住宅建筑工程投资完成额同比增速也分别于2018年四季度和2019年2月就见底反弹;制造业PMI等到降息后5个月触底回升。

2)2024年9月降息后成屋销售立刻反弹,随后10月ISM制造业PMI也开始回升,原因是10年美债利率在降息前就开始快速回落,尤其是从7月的4.2%加速降至降息前的3.6%。

图表12:2019年降息前1个月成屋销售就已反弹,2024年9月降息后成屋销售随即回升

当前情况如何?金融条件已经偏松,地产初步有修复迹象。自4月中下旬美股的快速修复以来,股市上涨叠加利率下行,推动美国金融条件快速改善,从4月高点100.3回落至当前的98.6,已略低于去年9月降息后的低点(98.7)。

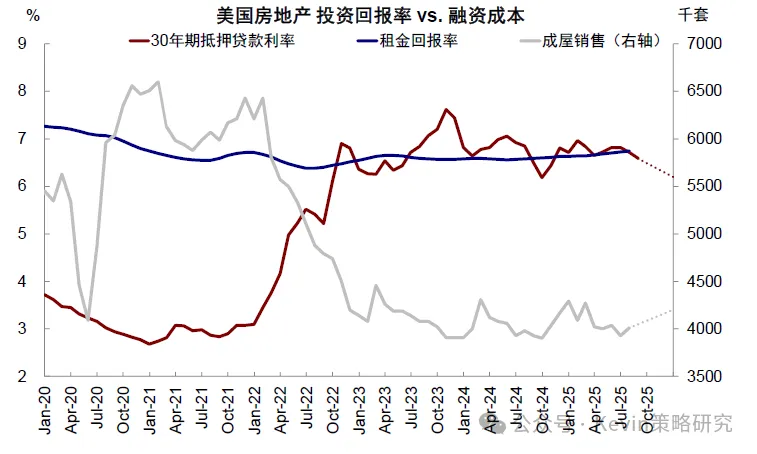

1)地产:融资成本和投资回报一直“挨得很近”,近期已出现修复。按揭利率从5月开始随长债利率已下行52bp,当前按揭利率(6.6%)已回落至租金回报率(6.75%)下方,成屋销售已出现边际提振。从需求侧看地产也仍有支撑,2025年以来家庭形成数量加速,说明短期未受特朗普驱逐非法移民影响,不过自有房屋比例仍持续下行,反映利率偏高的情况下对居民房屋负担仍然形成压制,我们测算自有房屋需求缺口约仍有170万套。

图表14:地产角度,7月按揭利率(6.6%)回落至租金回报率(6.75%)下方,成屋销售边际提

2)企业:截至2025年一季度,非金融企业的ROIC(5.8%)还有待提升,仍和工商业贷款利率(6.3%)有差距。我们发现,领先设备投资增速大约6个月的高收益债利率同比4月后明显下行,对应设备投资或在10月后见拐点。此外,工商业贷款季环比折年率从2025年一季度的1.3%反弹至二季度的8.0%,也反映近期金融条件放松对企业贷款的提振。

降息后市场的变化?先“宽松交易”后“复苏交易”;美元和长债利率回升,美股反弹、黄金平均一月后回调;新兴弱于发达且内部分化

那么,降息如何影响资产表现?

首先,债强股弱的“宽松交易”是历次降息的固定剧本和必经过程,一如近期的债券利率降、黄金涨,美元弱,成长与新兴市场普遍领先。

若从1990年以来7轮降息周期“简单平均”历史经验来看,降息前1个月美债和黄金的胜率最高,分别达100%和85.7%,美元胜率则仅有14.3%,美股在降息前3个月胜率只有57.1%,但降息前1个月抬升至85.7%。

但把“宽松交易”无限外推当成贯穿整个降息周期的主线也是市场最常见的误区。

如果降息可以很快起作用,那“宽松交易”会很快切换到股强债弱的“复苏交易”(如利率和美元企稳甚至反弹,黄金回调,新兴之间随各自基本面分化),2024年降息周期甚至快到降息那一刻就开始切换了,美元和美债利率随之见底。区分不同降息周期,就是为了判断何时切换。

历次降息周期“简单平均”的历史经验表明,降息后1个月胜率最大的资产切换为美元(85.7%),其次为标普和纳指等(71.4%)。

但相比包含4次衰退的1990年以来的7轮降息周期的简单平均,聚焦1995年、2019年和2024年这3轮与当前更类似的“预防式”降息经验,更有参考价值。我们发现,降息后都很快从“宽松交易”转向“复苏交易”,时间从立刻到1-3个月不等。

► 降息后美元反而走强,美债利率也筑底回升。

在讨论降息的资产影响时,多数人往往会认为“美联储降息→美债利率下行→利差收窄→美元走弱”。然而,事实上,我们发现过往的3轮“预防式”降息后1个月内,美元都无一例外走强。原因也很简单:

一方面,上述逻辑链条的第一步就存在问题,降息前的降息预期已带动美债利率下行,加上“预防式”降息本身就不需要降很多,因此降息兑现后长债利率反而筑底回升。2019年7月美联储降息前,长端美债利率从4月便开始回落,9月第二次降息前已见底。2024年9月18日美联储降息,对应10年美债利率几乎立刻从低点3.6%开始回升,美元也从9月底的低点99开始反弹至2025年1月108.5的高点。

另一方面,货币政策并非美元汇率的主导因素,长期来看相对增长差才是美元的核心决定要素(《美元与美股的关系》),因此降息若能较快推动需求改善和基本面修复,对美元就是利好。

► 美股在降息1个月后转为明显上涨,纳指降息后更快反弹,道指表现更多集中在降息前和降息4个月后。

“预防式”降息中美股的表现同样明显好于“衰退式”降息周期,其中标普和道指在降息前3个月和1个月上涨频率均达100%,涨幅降息前大于降息后,道琼斯在降息后期有所修复;纳指在降息前后均表现强劲,降息前1个月和后1个月平均年化上涨35.6%和29.9%。

从行业和风格上看,临近降息时防御和成长板块领涨,小盘好于大盘;降息后大盘开始好于小盘,顺周期板块逐步修复。降息前1个月美股平均年化涨幅最高的行业分别为地产(60.1%)、信息科技(46.1%)、工业(37.1%)和电信(34.6%),代表小盘的罗素2000(28.9%)好于代表大盘的罗素1000(19.9%),标普成长(17.1%)也好于标普价值(2.7%)。

降息后大盘开始好于小盘,初期防御和成长仍然占优,降息后1个月内公用事业(38.9%)和信息科技(29.6%),降息后期科技仍占优,但金融等顺周期板块有所修复。

► 黄金平均降息1个月后阶段性回调,铜在降息后2-3个月有反弹。

黄金更多是受益于流动性的提振,故涨幅主要在降息前和降息初期的“宽松交易”,之后有回调,降息前1个月和降息后1个月黄金平均年化收益率分别为19.6%和70.3%,而降息后3个月降至11.3%。

1995年降息开始前黄金已开始回调,降息后一直表现较为平淡。2019年7月降息后9月初黄金开始回调至11月,期间回调6.2%。2024年9月降息后黄金从10月底开始回调至11月,期间回调8.7%。

► “预防式”降息对新兴市场的利好有限,发达反而跑赢新兴,且降息后期更明显。

降息后1个月内发达和新兴平均年化涨幅分别为13.2%和11.7%,降息6个月后发达市场仍保持12.0%的涨幅且上涨频率达100%,新兴的涨幅则降至4.4%。新兴市场表现在降息周期中分化明显,自身基本面是决定性因素。

如2024年降息后中国股市在“924”政策的刺激而大涨,而其他新兴市场如印度和巴西则分别在降息后1个月下跌2.1%和2.4%。