小编注:以下讨论多为个人观点,不构成投资建议。信息整理自X。

谷爱凌加入Benchmark?假的!

热门回复:

下一步HTX联席CEO,TRON全球大使 lol

她这几天被骂惨了,华语圈被骂,英文圈被怼,一会代表美国人,一会儿代表中国人!

冷知识:谷爱凌是美国身份,美国政府全球征税。所以谷爱凌在中国赚的每一分钱,40%都会给美国政府!

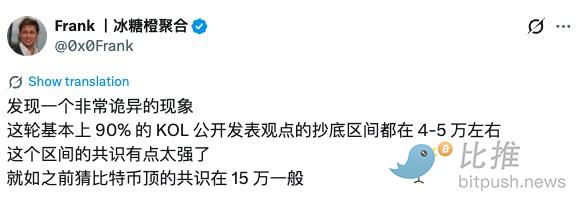

90%的KOL抄底区间在4-5万美金?

热门回复:

你观察的很对,其实真跌到四五万倒也合理,历史在哪摆着,大家都理解,就怕跌到两三万,甚至更低,那直接信仰崩塌了。

哈哈哈,前两个月他们喊的都是6万、真跌到4-5万他们就会喊3-4万的。

“八年了,还是1900”,E卫兵集体破防

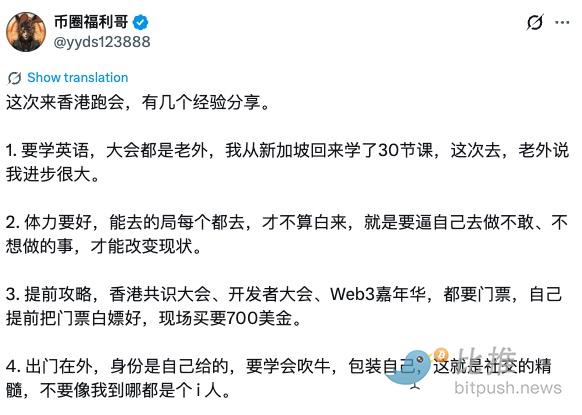

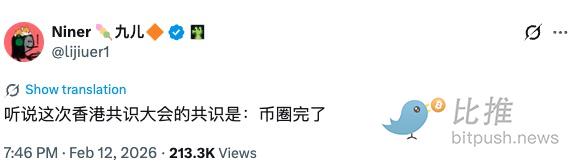

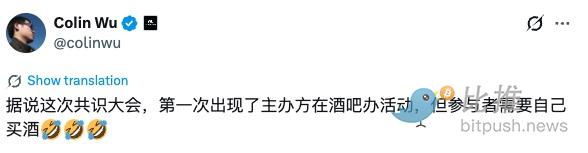

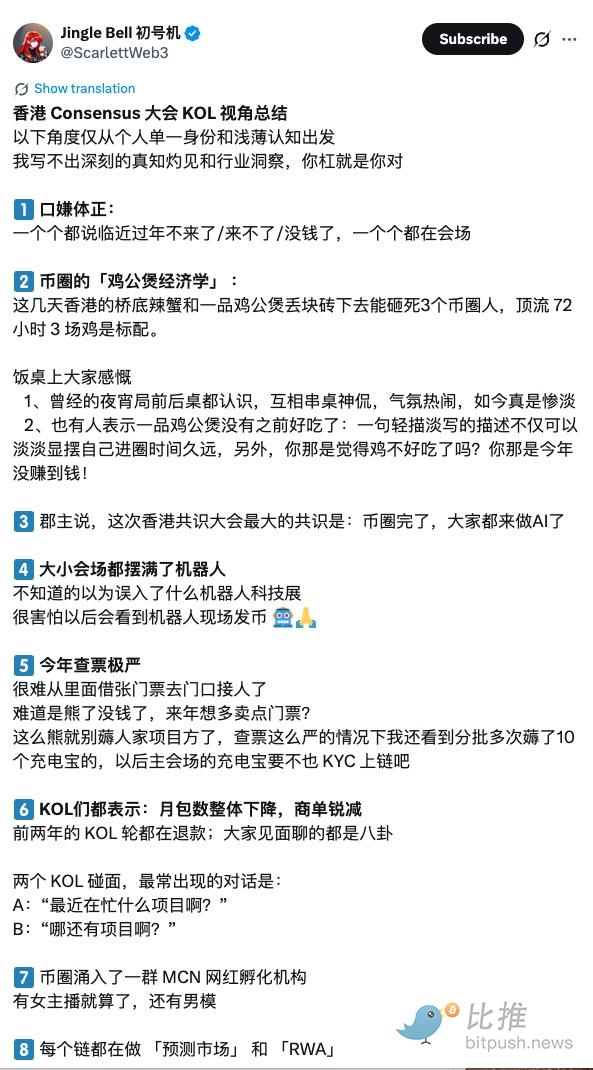

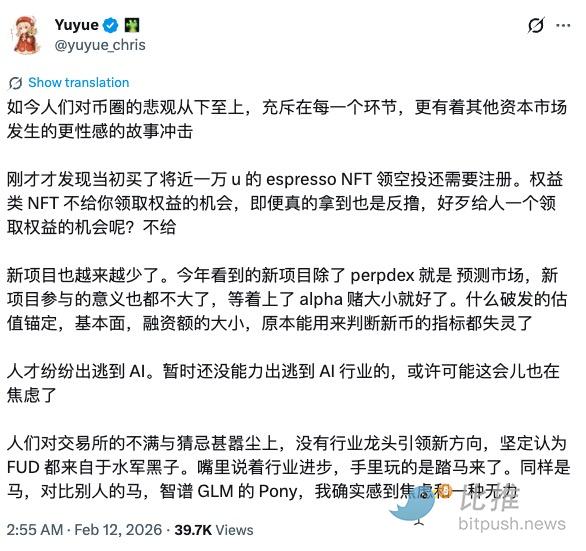

香港跑会小作文大赏

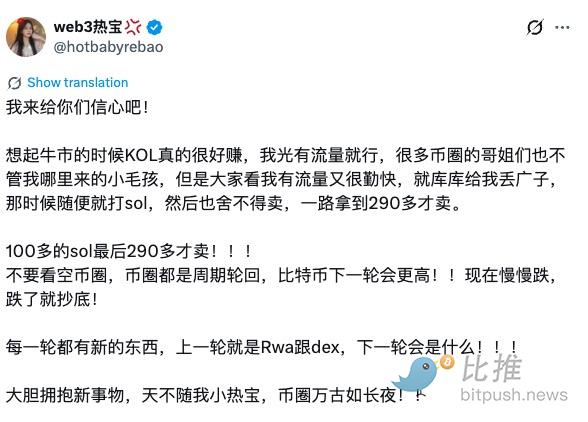

行业悲观情绪弥漫,有人出逃,有人坚持

热门回复:

物极必反,等mean reversion。现在就是休息,谁越早休息好了,越有优势;

等就完事儿了;

Ai圈的虹吸效应 今年开始应该会表现的特别强烈了。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush