原文作者:Julie Chen(@0xJuliechen)

a16z 募资15亿美元,在押注的新媒体到底是什么?

在X上每个人都是KOL,每个月流量都几百万,流量已经不再值钱。值钱的是注意力、是“相信”的力量,是稀缺的权利。

一篇文章讲清楚 a16z new media、行动权(agency),推特到底怎么做流量才有意义,到 ICM。

🌟🌟

@a16z 新年融资了15亿美金,在各大平台刷屏了。他们融了那么多钱,去讲了一个"all in美国,相信ai+crypto和科技"的故事。

2个月前,他们还专门成立了new media团队,帮助a16z自己以及他们的被投公司做“新媒体”。

在硅谷的ai/web3公司,最近也都在招聘,重金悬赏找一个“storyteller”,会写 thread、会 shitpost、会讲故事的人。

a16z新媒体的合伙人直接说:市场营销专业,已经取代计算机,成为“香饽饽”。

a16z 这几年真正重视的,其实不是内容本身,而是权力的重构方式。

新媒体只是表象。

真正变化的是:谁有资格让人行动(agency)。

1️⃣ 为什么这两年「新媒体」被抬到这么高?

因为注意力经济这条路,已经基本玩不出花了。

- 内容极度过剩

- 分发成本接近为零

- 被看到不再构成优势

现在真正稀缺的,不是曝光。

而是两件事:

- 你的判断值不值得信

- 你能不能把“相信”变成“行动”

这也是为什么你会明显感觉到一个变化:

以前,媒体更多是在讲故事、定叙事;

现在,媒体开始直接影响决策、触发行动。

当内容不再稀缺,

真正值钱的就不再是「你说了什么」,

而是——接下来会发生什么。

这才是 a16z 反复讲 new media 的核心含义。

不是 thread、播客、短视频这些形式问题,

而是分发结构变了,权力结构也跟着变了。

一个最简单的对比:

旧媒体

- 分发稀缺(电视、报纸、平台)

- 价值集中在机构

- 创作者本质上是被雇佣者

新媒体

- 分发去中心化(X / YouTube / Substack / 播客)

- 个体本身成为节点

- 创作者直接积累影响力和议价权

真正的变化其实只有一句话:

媒体,从机构资产,变成了个人资本。

而一旦媒体变成个人资本,

它就不再只是「曝光工具」,

而开始变成权力工具。

当媒体属于机构,它是你的曝光工具;

当媒体属于个人,它变成你影响他人决策的能力。

而影响决策,就是权力。

2️⃣ 行动权(agency)

新媒体的终点不是浏览量,

而是行动权(agency)。

行动权,意味着别人愿意和你一起行动,相信你的判断,支付你的概念。

Packy 在《The Power Brokers》里提到:

Fund 的目标,是用尽可能少的人,在尽可能短的时间里,赚到 carry。

Firm 的目标,是通过规模化,持续叠加长期优势。

这个区分,解释了一件事:

为什么在传统 VC 里,媒体能力一直是“锦上添花”;

而在 a16z,这件事被直接做成了基础设施。

很长一段时间里,我们默认的顺序是:

钱 → 公司 → 市场

钱在最前面,决定一切。

但在一个媒体极度饱和的世界里,这个顺序已经翻转了:

行动权 → 社群 → 市场 → 资本

为什么现在「钱很多,但事很难做」?

因为资金不再自动转化为行动。

- 分发不稀缺

- 注意力极度嘈杂

- 信任无法用预算买到

我们已经在币圈里看到很多遍了(怕得罪人,不举例):

钱很多,但项目依然冷启动失败。

估值很高,但没人真的愿意参与。

叙事很完整,但没有人跟进执行。

不是因为钱不够。

而是因为没有行动权。

现在真正稀缺的资源,不是资本。

而是:

- 能不能让一群人同时相信同一件事

- 能不能让他们在同一时间点行动

谁能做到这一点,

谁就掌握了真正的杠杆。

所以我不是在赞美,而是在借 a16z 解释一个正在发生的结构性变化。

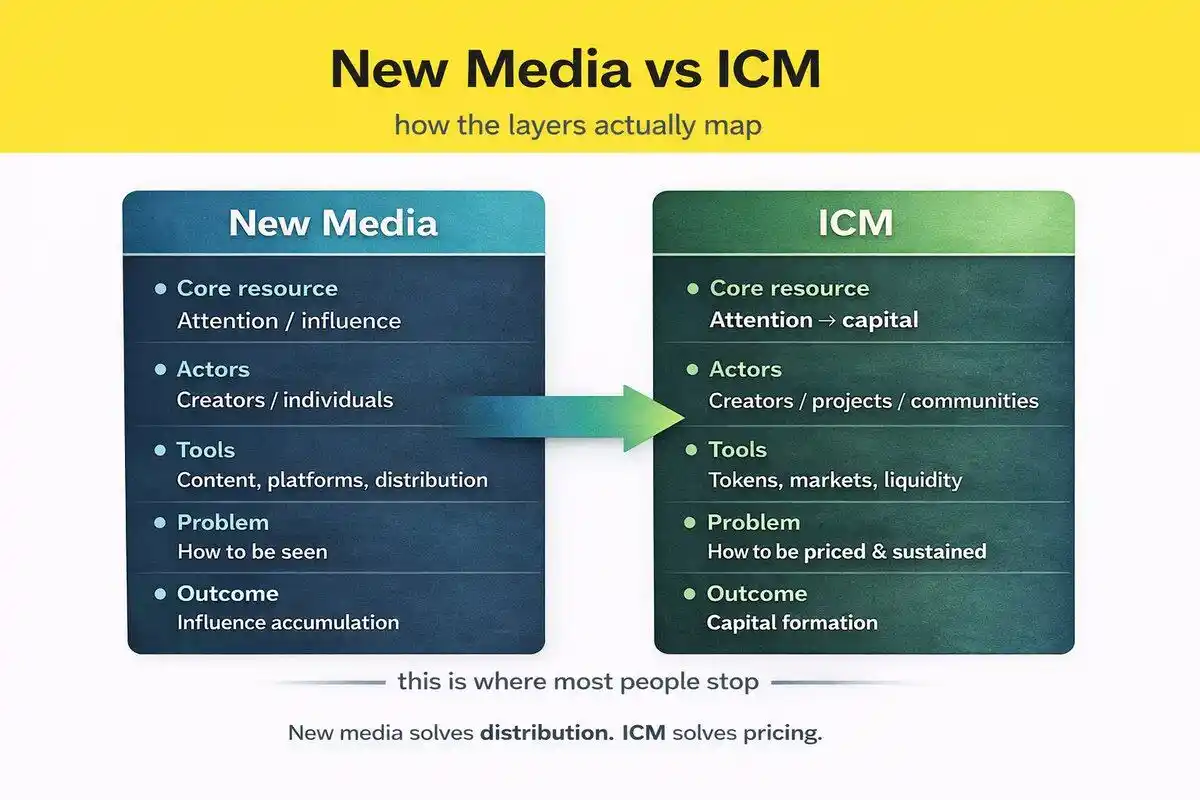

3️⃣ 新媒体解决了什么?还缺什么?

如果media 能形成共识,共识能驱动行动, 那么市场就是共识的结算层。

为什么 ICM(Internet Capital Markets) 必然出现在 new media 之后:

因为 new media 有一个天然的结构性缺陷:

- 影响力 ≠ 所有权

- 流量可变现,但不可组合、不可长期持有

- 创作者仍然依赖平台分账、品牌合作、广告周期

ICM这个概念最早由 @solana 提出,它补上的正是这一块:

- 把叙事 / 共识 / 文化

- 转化为 可交易、可持有、可协作的资本结构

ICM解决的是 new media 的下一步问题:

影响力如何被定价、交易、持续化?

如果用一句话区分:

- new media:→ 谁 能获得注意力

- ICM:→ 注意力 如何变成资本结构

结论:

new media 解决“传播权”,ICM 解决“定价权”

ICM 的本质:

- 把 attention → agency → pricing → capital formation

- 不是投机工具,而是 coordination infrastructure

收尾

最后,我想引用我喜欢的纳瓦尔的名言,来呼应这个观点,结束文章。

纳瓦尔说:代码和媒体,是新富阶层背后的杠杆。

确实过去 10 年,硅谷的新贵与大厂(互联网 / 软件 / AI),本质上都依赖“代码杠杆”创造财富。

而随着 Cursor、Claude 的普及,人人都能 vibe coding,会写码这个能力正在逐渐不那么稀缺; 甚至有预测说,未来10年内所有初级程序员的工作都会被AI取代。

下一周期真正稀缺的杠杆,是新媒体:

即叙事 × 判断力 × 品味 的可规模化传播。 好的杠杆能在你睡觉时持续产生复利,在你不在场时持续影响别人,帮你建立「信任 + 声誉 + 机会入口」。

code is law

New media is the law.

原文链接