编译:Ken,Chaincatcher

传奇投资人沃伦·巴菲特对“股票拆分”这一概念抱有近乎宗教般的、坚定的反对态度。

伯克希尔·哈撒韦公司 A 类股的交易价格之所以超过每股 70 万美元,是因为巴菲特认为,股票拆分只是一种徒具形式的举措,并不会改变企业的基础价值。在巴菲特的世界里,如果你把披萨切成八块而不是四块,你得到的披萨并没有变多。你只是需要洗更多的盘子而已。

虽然从估值角度来看,股票拆分可能算不上什么“大事”,但它是一项受到美国证券交易委员会监管、并由交易所强制执行的高度受监管的活动。

当一家公司宣布拆股时,它必须提交 8-K 表格并在变更生效前提前通知股东。这个关键的时间窗口允许过户代理机构调整股份登记簿,券商更新内部系统,以及像彭博这样的数据提供商更新其数据流——这样才不会让一只 500 美元的股票在 10 拆 1 之后,看起来像是因暴跌而一夜之间变成了 50 美元。

股票拆分并不是唯一需要这种高水平协调的公司行为。股息分红也带来了类似的复杂性。

在除息日当天,股票价格会根据分红金额进行下调。一些基金,尤其是高息收益型基金,将这种做法推向了极致。它们频繁派发收益,但这些分发大部分是本金返还,实际上是将投资者的本金退还给他们,而非支付投资利润。虽然股份数量保持不变,但基金净值会随着时间的推移而稳步被侵蚀。

追踪这些基金的表现需要明确区分价格回报和总回报。

假设您持有 100 股高收益 ETF,每股价格为 100 美元(投资额为 10,000 美元)。该基金每月派发 5 美元的收益,其中 90% 为本金返还。12 个月后,您每股收到了 60 美元的现金(总计 6,000 美元),但基金净值已从 100 美元跌至 46 美元。此时,总价格回报为负 5,400 美元,但总回报为 10,600 美元(剩余净值 4,600 美元加上派发的 6,000 美元),即正收益 6%。

这些正是区块链理应解决的问题。

一个单一的共享账本,能够原子化更新,并同时对所有人可见。如果每个人都从同一个链上记录读取数据,那么诸如股票拆分和分红之类的公司行为将瞬间在整个系统中传播,从而消除目前在各自孤立的中介机构之间进行的繁琐且忙乱的对账工作。

正是这一承诺,让 Robinhood(@RobinhoodApp)CEO Vlad Tenev 在 2025 年 6 月宣布推出代币化股票策略时,受到了市场的热烈欢迎。

六个月过去了,Robinhood 的代币已正式上线,数据也在持续流动。但不幸的是,一些问题开始浮出水面。

优点

Robinhood 的声明成为了市场的催化剂。

其他发行商迅速采取行动推出竞品。Backed Finance(已被 Kraken 收购)在 Solana 上推出了 xStocks(@xStocksFi),随后 Ondo Global Markets(@OndoFinance)也推出了其代币化股票产品。

RWA.xyz 数据截至 2026 年 1 月 23 日

代币化股票迎来了真正意义上的爆发之年。仅在 2025 年下半年,该资产类别就增长了 128%,将总资产价值推高至近 10 亿美元。

RWA.xyz 数据截至 2026 年 1 月 23 日

Robinhood 的代币化美国股票和 ETF 现已面向欧洲客户开放。每个代币均在 Arbitrum 网络发行,由 Robinhood 持有的股票全额支持,并可实现 24/5 全天候交易且零佣金。相关数据可在 RWA.xyz 上获取。

但事实证明,准确捕捉 Robinhood 代币化股票的指标,比预期的要复杂得多。

缺点

大多数区块链数据平台在索引代币时,都假定它们遵循标准惯例。对于 ERC-20 代币而言,这意味着追踪铸造和销毁情况,从零开始积累供应量,并将市值计算为供应量乘以价格。

这对于以太坊和其他 EVM 网络上的数千种代币来说行之有效。但 ERC-20 的设计初衷并非用于那些会经历公司行为的证券。该标准原生不支持股票拆分、反向拆分或由分红驱动的基准调整。

因此,Robinhood 不得不使用自定义合约来正确处理这些事件,以确保其终端用户的权益。这些代币在 Robinhood App 内部运行正常,但其机制对外部数据平台而言是不透明的,且与 DeFi 协议不兼容——因为这两者都预设了对象是符合 ERC-20 标准的代币。

当我们把使用标准 ERC-20 逻辑计算出的代币供应量与链上实际数据进行比较时,差异大到无法忽视。有些代币的数据偏差了 10 倍,有些甚至高达 100 倍。

几乎所有的错误都可归因于两类原因:(1) 分红导致的净值侵蚀 和 (2) 股票反向拆分。

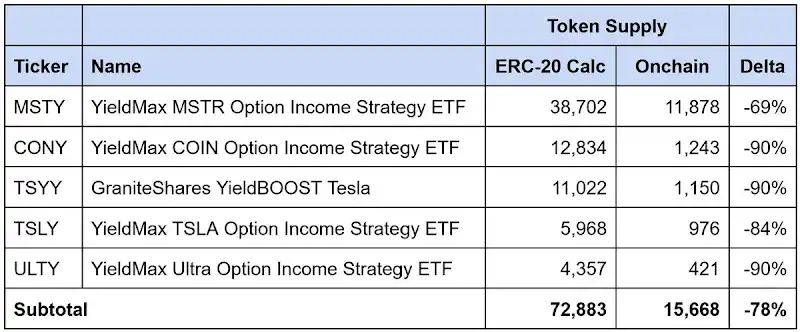

高收益 ETF 分红导致的净值侵蚀

数据截至 2026 年 1 月 23 日

这些是高收益期权收益型 ETF,它们频繁派息,且 90% 或以上的派息被归类为“本金返还”。每次派息都将现金返还给投资者,但这主要是返还本金而非投资收益。股份数量保持不变,而净值则随时间推移稳步下降。

Robinhood 的合约通过将“股份”与“代币”分离来解决这个问题。持有者的股份数量保持不变,但一个内部乘数会随着本金返还的累积而向下调整报告的代币供应量,以反映底层净值的缩水。

然而,遵循标准 ERC-20 模型的数据平台只是简单地将铸造量和销毁量相加。这种方法无法捕捉到这种重新定基的调整,从而高估了流通中的代币供应量,进而高估了报告的市值。

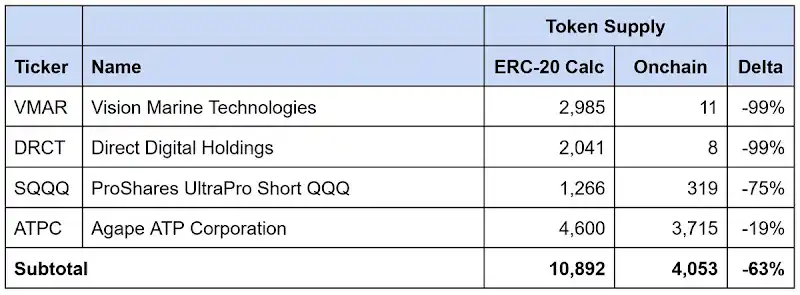

反向股票拆分

数据截至 2026 年 1 月 23 日

同样的问题也出现在反向股票拆分中。反向拆股通过合并股份来提高每股价格,通常是为了满足交易所的上市要求。股份数量按比例减少,但每股价格按比例上涨,总价值保持不变。

同样,Robinhood 的合约会调整代币供应量以反映反向拆分,而遵循标准 ERC-20 模型的第三方平台则会高估流通供应量和报告市值。

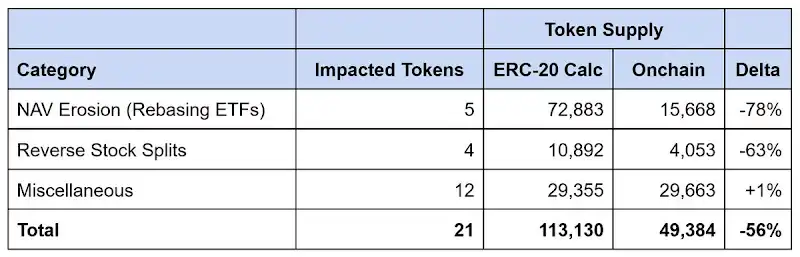

Robinhood 的总数据差异

数据截至 2026 年 1 月 23 日

在我们识别出的 21 种数据不匹配的代币中,报告的供应量被高估了约 64,000 枚,差异高达 56%。高收益 ETF 造成的净值侵蚀约占这一差距的 90%,反向股票拆分则解释了剩余的部分。

任何依赖标准 ERC-20 逻辑计算供应量的数据平台,都会严重高估 Robinhood 代币化股票的市值,而且往往是成倍的高估。

解决方案

代币化股票分类学:模型与基础设施

代币化股票发行方在处理公司行为方面采取了不同的方法。它们大致可以分为两类。

基准调整模型(Rebasing Models)

基准调整模型维持现货价格平价:即 1 个代币应始终以接近 1 股底层股票的价格进行交易。当发生公司行为时,代币余额会自动调整以维持这种关系。采用这种方法的发行方根据其与底层资产发行人的关系,分为两个阵营:

- 基准调整(第三方):发行方独立于被代币化股票的公司运营。xStocks(@xStocksFi,隶属 Backed Finance / Kraken)和 Robinhood(@RobinhoodApp)都采取了这种方法。代币由托管的股份提供支持,但由于与底层发行方没有直接关系,它们仅复制了经济敞口,而不赋予法律所有权。

- 基准调整(直接):发行方与上市公司合作,将其股份代币化。Superstate 的 Opening Bell(@SuperstateInc)和 Securitize(@Securitize)作为美国证券交易委员会注册的过户代理机构运营,并担任官方股东登记机构。由于代币是与公司协调发行的,因此代币本身就是合法的证券,持有者享有第三方模式无法提供的实际股东权利。

这两种结构都需要乘数基础设施来在链上反映公司行为。

Solana 的 Token-2022 标准原生提供了缩放 UI 金额扩展。发行方只需更新一个乘数,该乘数即可调整用户界面显示的余额,而无需改变原始代币数量。例如,2 拆 1 的股票拆分将乘数从 1.0 变为 2.0;钱包会显示双倍的余额,而底层的原始代币计数保持不变。由于该标准是 Solana 原生的,数据平台可以直接查询乘数的变化。

EVM 网络目前没有同等的标准。像 xStocks 和 Robinhood 这样的发行方不得不构建自己的乘数机制。虽然余额调整正确,钱包也能显示与现货一致的价格,但这些实现方式都是定制化的。依赖标准 ERC-20 调用的第三方无法检测到乘数何时发生变化,也无法查询其当前值。因此,必须单独理解每个发行方的具体实现方案。

正因如此,Superstate 的 Chris Ridmann 和 Robinhood 的 Gilbert Shih 共同起草了 ERC-8056,这是一项旨在为 ERC-20 代币引入标准化“缩放 UI 金额扩展”的提案草案。这将为数据平台提供一个统一的接口,用于追踪跨发行方的公司行为。