前两天,《华尔街日报》登了一篇报道,主角是一家几乎没人听过的对冲基金,名字叫 Darsana Capital。

这家基金 2014 年才成立,规模不大。2019 年,它做了一个决定:押注一家还没上市的火箭公司。那年 SpaceX 估值约 300 亿美元。

七年过去,SpaceX 要上市了,估值 1.75 万亿美元。Darsana 当年陆续投进去的约 6 亿美元,如今值大约 150 亿。这一注,是华尔街历史上单笔最赚钱的对冲基金交易之一。SpaceX 这一只票,占了 Darsana 全部资产的近六成。

SpaceX,这场有史以来最大的 IPO,也是今年科技公司上市潮的第一枪。像 Darsana 这样的故事,最近频繁见报。谷歌 2015 年投进去 9 亿美元,如今值上千亿。Founders Fund 2008 年投进去的那笔 2000 万美元救命钱,现在滚到了 195 亿。

但翻到另一些报道,画风完全变了。

三月底,彭博和路透都报道了一件怪事:一批投资者买了 SpaceX,却没法确定自己到底有没有买到。其中一位叫 Tejpaul Bhatia 的企业家,相信自己手里握着 SpaceX 股票,但却没办法核实理应属于自己的这些股票是真是假。

一边是精确到亿的造富神话,一边是连买没买到都说不清的人。同一家公司,同一场 IPO,为什么会割裂成这样?

「AI 焦虑」下的私募二级市场

过去两三年,AI 把一级市场的估值抬到了离谱的高度。

OpenAI、Anthropic、xAI、SpaceX,这些公司的估值动辄几千亿甚至上万亿美元,还在飞快地涨。普通投资人盯着这些数字,心里只剩一个念头:我也想要一份。

想上车的人,从没像现在这么多。麻烦在于,这些公司都没上市。想在上市前买进去,普通人几乎找不到门路。

把 SpaceX 的持股名单摊开就明白了。大机构和战略股东,持仓动辄几十亿、上百亿美元,谷歌母公司 Alphabet 一家就是上千亿。而现在能碰到的所有公开渠道,几只持有 SpaceX 的 ETF 和基金加在一起,敞口大约 10 亿美元。

何况大部分门路还把普通人挡在外面。私募市场的多数渠道只对合格投资者开放。在美国,这意味着年收入超过 20 万美元,或者刨去自住房还有 100 万美元以上的资产。够不到这条线的人,连那 10 亿美元的小口子都未必挤得进。

换了别的东西,这种悬殊足以让人知难而退。但 FOMO 的逻辑是反着来的。越是稀缺,越是眼看着别人赚,就越想挤进去。

钱没有退场。它涌进了一个叫私募二级市场的地方。

这个市场专门买卖未上市公司的股份。早期投资人和员工想套现,没拿到早期船票的人想进场,中间撮合的平台、基金和各种载体,就构成了它。

这几年,它膨胀得不像话。从 2019 年到现在,规模翻了三倍。2024 年全年成交约 1620 亿美元,2025 年涨到 2300 亿上下,2026 年预计摸到 2500 亿。愿意开放股份做二级转让的公司,一年之内从 12 家变成 31 家。

钱涌进来,卖 SpaceX 的人就涌出来。

到底涌出来多少?据《纽约时报》统计,光是买进过 SpaceX 的特殊目的载体,也就是 SPV,就至少有 170 个。SPV 是一种壳,谁能弄到一点 SpaceX 股份,就装进壳里,再把壳的份额卖给后面的投资人。170 个壳,围着同一家公司。

这些壳什么来头都有。

2025 年 10 月,一家叫 Witz Ventures 的机构在募资平台 Republic 上线了一个 SPV,名字叫 The Cashmere Fund,一个壳里打包了 xAI、SpaceX、Perplexity 三个最热的标的,卖给散户。一档理财播客 Rich Habits 的大约 150 名听众,靠着集体团购,也插队进了 SpaceX。说唱歌手 2 Chainz、SkyBridge 创始人 Anthony Scaramucci,都公开说自己手里有 SpaceX。

问题是,这一窝蜂冒出来的中间商,良莠不齐。

有一家叫 Vika Ventures 的机构,向投资者收了 590 万美元,承诺拿去买 SpaceX 的股份。后来查出来,这家机构的创始人把钱拿去买了豪华手表和私人飞机。2023 年,另一个金融掮客被判了八年,他诈骗了 50 多名投资者近 600 万美元,卖的也是包括 SpaceX 在内的 pre-IPO 股份。

还有一家曾经红极一时的平台 Linqto,主打的就是 SpaceX 这类明星标的,2025 年破产,美国证监会正在调查它有没有认真核实过用户的合格投资者资格,受影响的投资者超过 1.3 万人。

就算遇上的不是骗子,事情也未必看得清。

DataPower Capital 是一家做 SpaceX 份额的机构。它的创始人 David Yakobovitch 对《纽约时报》说,他自己拿股份,只接受跟 SpaceX 隔着一层的交易。「再往下几层」,他说,「事情就开始变得浑浊。」

套到第五层

回到 Rich Habits 那 150 名播客听众。他们买的,并不是 SpaceX。

他们买的是 Witz Ventures,而 Witz Ventures 买的,是 DataPower Capital 的份额。DataPower 才是那个从 SpaceX 名册股东手里直接拿到股票的人。也就是说,一个听播客下单的普通人,和真正的 SpaceX 股票之间,隔着至少两到三层壳。

每多一层,两件事同时发生。

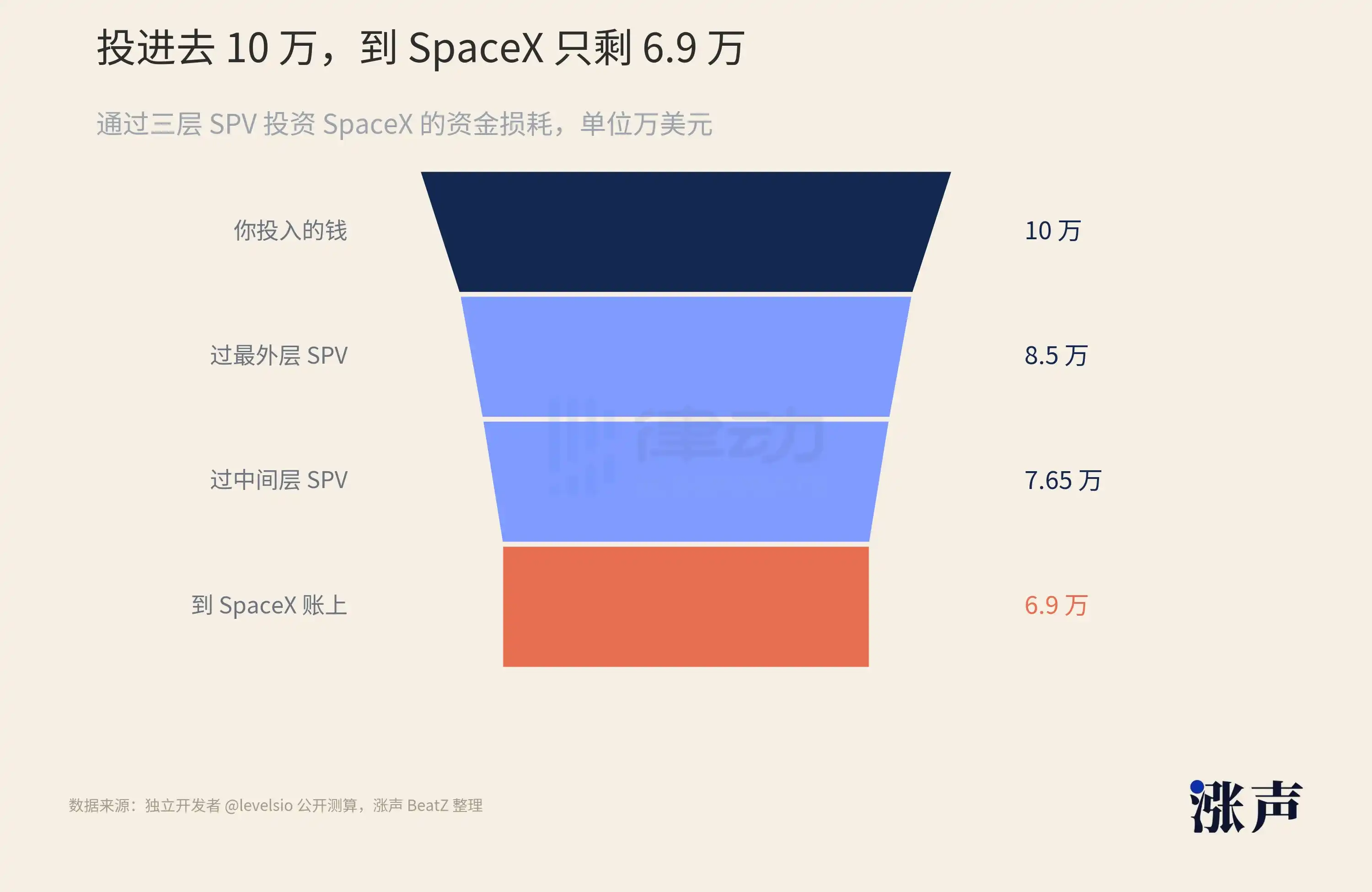

第一件,是钱变少。独立开发者 levelsio 在社交媒体上算过一笔账:假设你通过三层 SPV 投 10 万美元进 SpaceX,最外层收 6% 的设立费,里面两层各自再抽管理费和利润分成,真正抵达 SpaceX 底层的钱,只剩大约 6.9 万。还没开始赚,三成已经没了。

第二件,是真相变远。这种 SPV 结构有个要命的特点,就是每一层的投资人,只看得见自己头顶那一层。你买下最外层的壳,壳的管理人告诉你它持有下一层壳。下一层是真是假?再往下到底有没有 SpaceX 股票垫底?你看不到,也无权去查。

170 个壳,套到最深处甚至有五层。这就是 Bhatia 们没法确认自己持仓的原因。不是他们不够细心,是这套结构从设计上,就没打算让壳外面的人看清里面。

SpaceX 的套娃为什么能套得这么深?

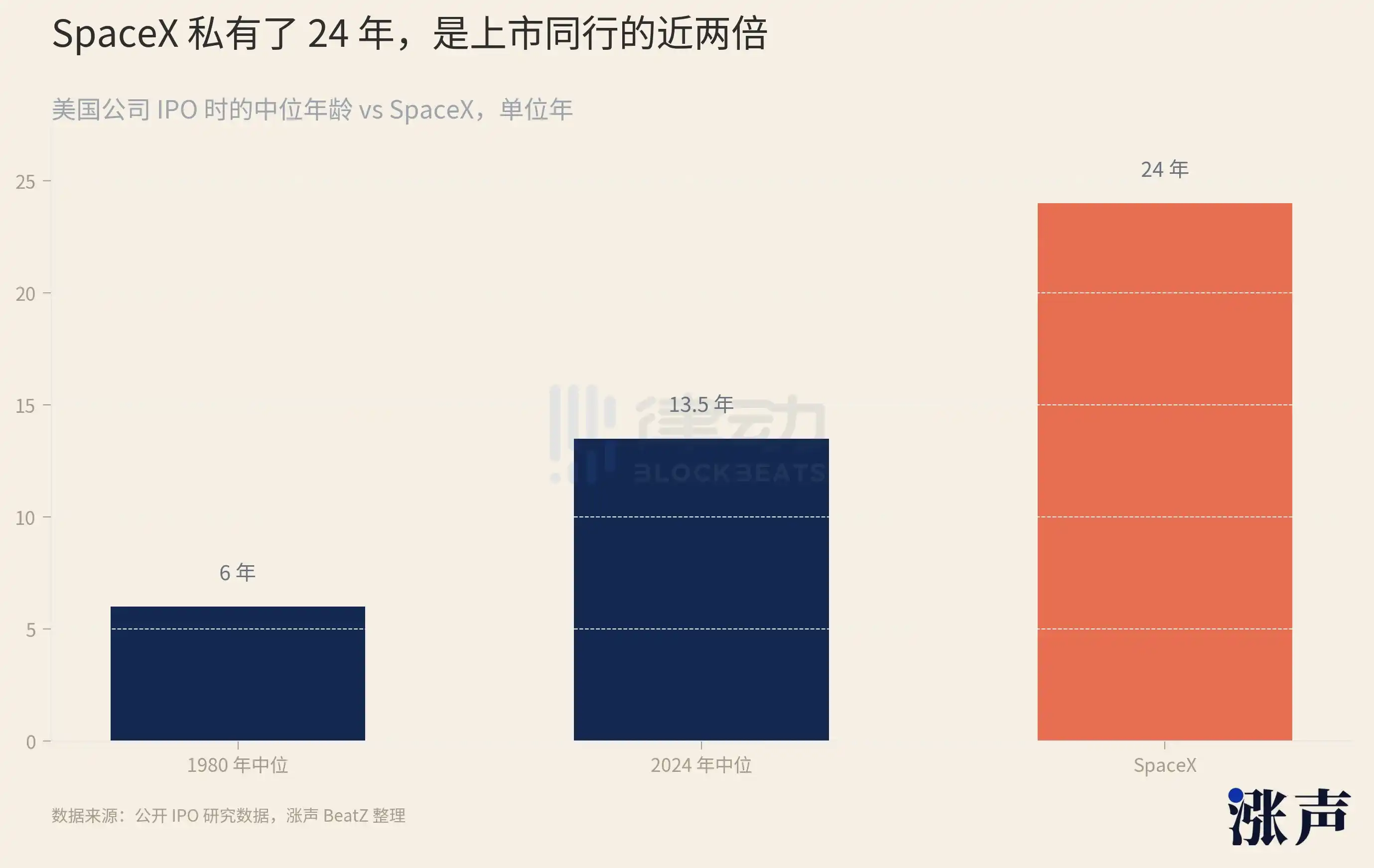

这得看它在私募市场里待了多久。它 2002 年成立,2026 年才上市,私有了整整 24 年。

24 年是个什么概念。1999 年上市的那批科技公司,平均成立才 4 年。2014 年那批,平均 11 年。到最近几年,美国公司上市的中位年龄已经拉到 14 年。SpaceX 的 24 年,在这条本就不断拉长的曲线上,又是一个极端。

一家公司在私募市场里待得越久,它的股票被反复买卖、转手、套壳的年头就越长。SpaceX 的股份在场外流转了二十几年,外面早就套了一层又一层。

私有期变长,并不是 SpaceX 一家的事。

这些年,美国公司上市的中位年龄,从 1980 年的 6 岁,一路涨到了 2024 年的 13 岁半。原因不复杂,私募市场里的钱实在太多了。

截至 2023 年,全球风投手里没投出去的钱,还有 6500 多亿美元。公司不缺融资,自然不急着上市,去面对公开市场的财报压力和监管。于是估值十亿美元以上的独角兽越积越多,如今全球有超过 1500 家,加起来值 6 万亿美元,其中大部分已经三年多没按公开估值融过一轮钱。

公司在私募市场待得越久,员工和早期投资人手里的股票,就被锁得越久。这些人想套现,二级市场是唯一的出口。需求堆在那里,专门接需求的 SPV 就成批地冒出来。

2021 年风投最热的时候,美国一年新设的 SPV 数量同比涨了 235%。到 2024 年第三季度,光是数得上、还在运作的 SPV 就有 2400 多个。一个工具被这样大规模、反复地用上二十几年,套娃套到第五层,几乎是必然的结果。

而 SpaceX 偏偏又是整个私募市场里把股票管得最紧的一家。对外,几乎每一笔股份转让,SpaceX 都行使优先购买权,能把买卖先截下来。它每半年做一次股份回购,把员工想卖的股票收进自己掌控的盘子。

门焊得越死,门口的票炒得越贵。

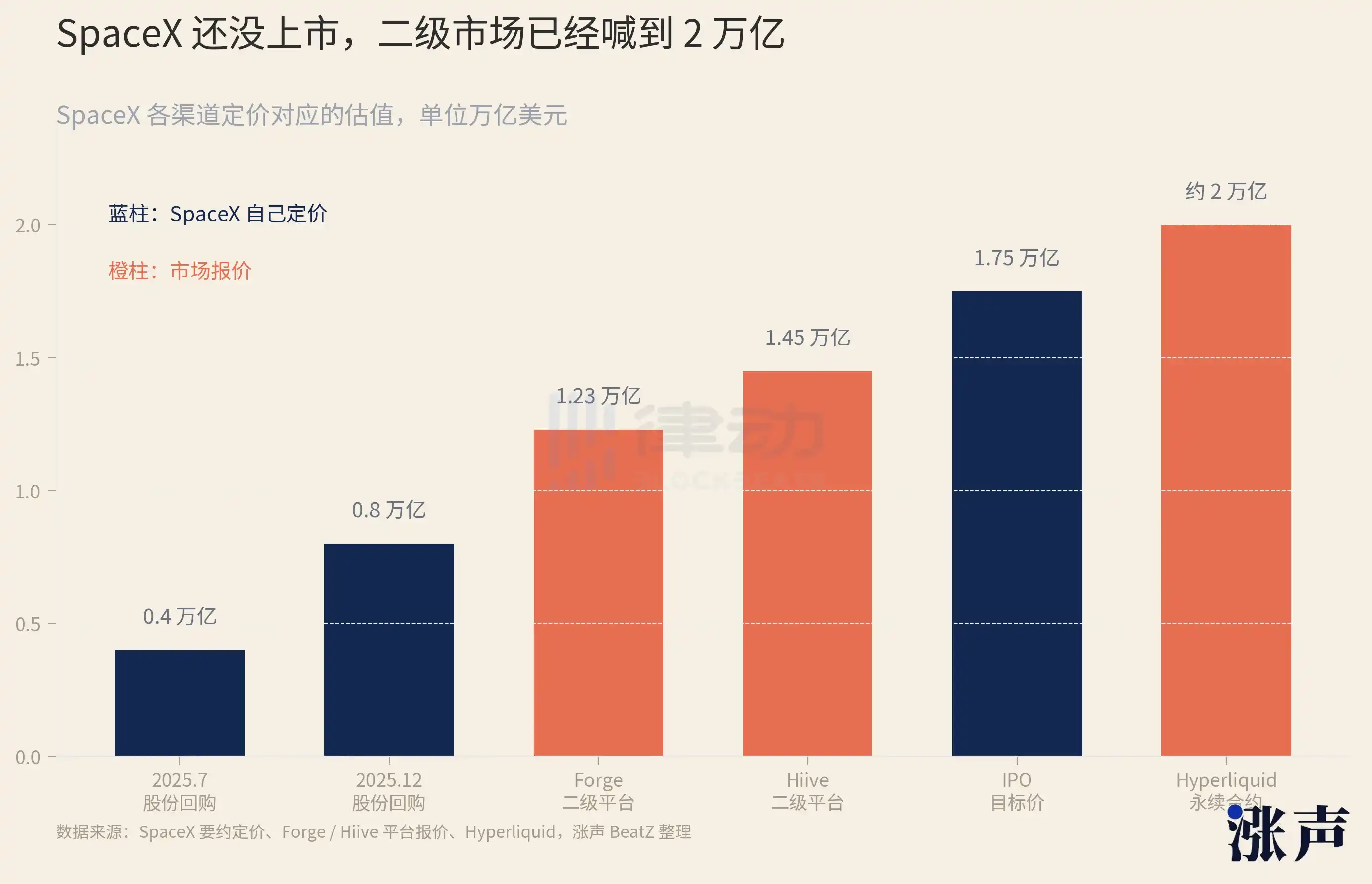

SpaceX 自己定的价是有数的:2025 年 7 月做股份回购,定价对应 4000 亿美元估值;半年后的 12 月,翻倍到 8000 亿。但二级市场的报价早跑到了前头。Forge 平台对应约 1.23 万亿,Hiive 上 1.45 万亿,加密交易平台 Hyperliquid 挂出的合约甚至对应 2 万亿以上,比 SpaceX 自己瞄准的上市估值还高。

还有一团更乱的线,是合并缠出来的。2025 年 3 月,马斯克把 X,也就是原来的推特,并进了自己的 AI 公司 xAI。2026 年 2 月,SpaceX 又把 xAI 整个吞下。当年买过推特、买过 xAI 的人,连同他们背后那一整套壳,经过两道换股,全都接到了 SpaceX 的名册上。

开盲盒

套到这个程度,公司自己也坐不住了。

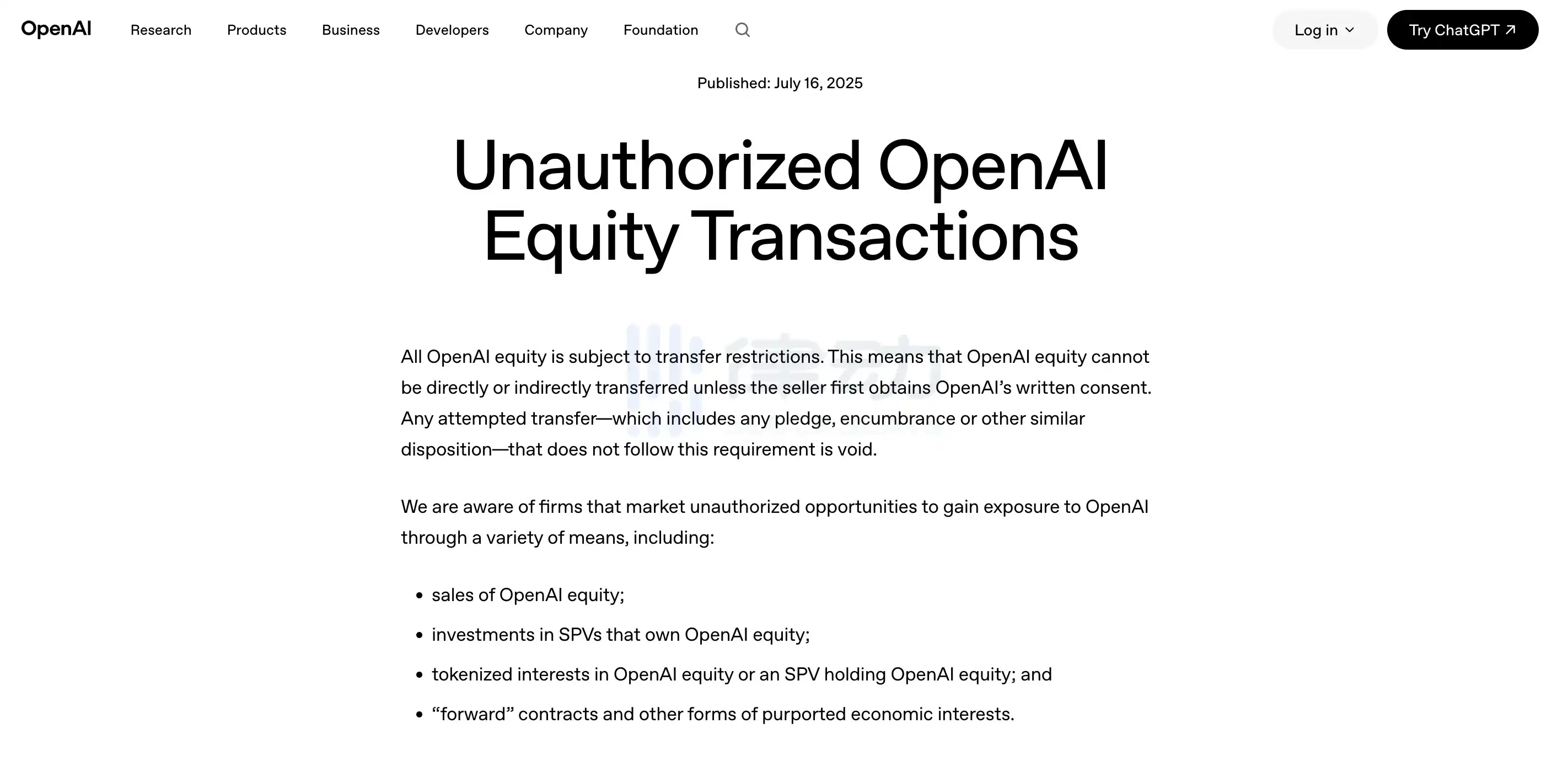

2026 年 5 月,Anthropic 和 OpenAI 先后公开发声明,明确告诉市场任何未经董事会批准的股份转让,一律无效,不会被记进公司的账。两家点了名,把 Forge、Hiive 在内的八个平台列为未经授权。消息一出,专门做 Pre-IPO 的链上二级市场里的相关挂钩代币应声闪崩,一天之内跌掉三到四成。

这种对二级市场交易的公告,还不是一两家公司的临时起意。

前一阵,机器人公司 Figure AI 在传出 395 亿美元估值时,也出手拦下了自家股份的二级交易。私募市场上最热的那几个标的,Anthropic、SpaceX、Anduril、Stripe、Databricks,几乎都在做同一件事:把二级交易的容忍度,一路调到零。

它们为什么集体翻脸?

这就要说到一条平时没人留意的上市「红线」。按美国的规则,一家公司只要股东人数超过 2000,哪怕没上市,也得像上市公司一样定期公开财务。套娃 SPV 偏偏让公司数不清自己到底有多少股东。一个 SPV 在名册上只算一个,背后却可能装着几百个人。公司一旦稀里糊涂越过 2000 这条线,就得被迫掀开账本。

还有一层原因,是给员工发期权的定价。公司的股票如果在二级市场被自由买卖、还被炒出高价,公司再给员工定期权行权价时,就绕不开那个数字。二级市场越疯,员工手里的期权反而越不值钱。

更要紧的是信息。股东在法律上有权拿到公司的经营信息。对 AI 公司来说,模型架构、训练数据、算力安排,是最不能外流的家底。一家公司连自己的股东都数不清的时候,它也说不清这些信息正在流向谁的手里。

清掉数不清的股东,守住期权的定价,关上信息的口子,这几件事单拎出来都不新鲜。但当二级市场膨胀到 2300 亿美元、套娃套到五层,公司发现光靠私下处理已经按不住了。于是它们走到台前,把「你的股份无效」这句话,第一次写成公开的公告。SpaceX 没有跟进同样的声明。但它那套优先购买权,做的本来就是同一件事。

公司这一句「无效」,让那些套了好几层的壳,彻底悬在了半空。你买了一份 SPV,付了钱。这份额底层那批 SpaceX 股票,到底批没批过、算不算数,在公司公开对账之前,没人能给你答案。

于是买一份 SpaceX 的 SPV,越来越像开盲盒。

盒子什么时候打开是定死的。6 月 12 日 SpaceX 在纳斯达克敲钟,它递交的上市文件里,会头一回出现一份公开、可核对的股东名册。过去二十几年套在它股票外面的每一层壳,都要在这一刻拿出来对账。对得上,盒子里是真股票;对不上,是一张废纸。Bhatia 会在这一天,知道自己抽到的是哪一种。

但 SpaceX 之后,还有 OpenAI,还有 Anthropic,还有一长串排着队的名字。打开朋友圈随便划几下,就能看到这些最热 AI 公司的「代投」帖子。

AI 这几年造出来的热钱,多到没处去。真正值得买的标的,就那么几个,还都锁得死死的。钱太多,门太窄,中间就长出无数个壳。

只要这个失衡还在,私募二级市场就还是现在这副样子:一个所有人都想玩,却没人说得清自己究竟抽到了什么的盲盒。