撰文:佐爷

币安和 USD1 合作,交易所不再以「交易量」本位衡量上币效应,币安将币圈最大真实客群作价卖给项目方,WLFI 意在促进用户对 USD1 的直接采用,像使用 USDT 那样使用 USD1,即计息、计价和支付。

这不是孤例,OKX 补贴 USDG,孙割 HTX 补贴 U,各大交易所都在自寻出路。

链上并非如此,Yield 的分发标准被均一化为 USDT 和 USDC,Vault 之间的协作越来越少且不透明,甚至不如和大众产品的合作力度。

要知道,这是在 Bitwise 都在建立 Vault 管理资产,将非托管钱包概念升级到非托管金库时,在 Kraken 背靠 Euler/Morpho/Aave 搭建出 8% APY 的理财产品时。

DeFi 乐高是否仅剩理论价值,以及纯粹的通道价值如何面对交易所冲击?

DeFi 怪谈:规模增长,收益下行

「网络效应是人的链接,Token 只是计量单位。

在今后的岁月中,Token 不再指向 Crypto 行业,历史更多会以 AI 行业作为承载。

在 USDe 和币安联合给出 12% APY 之时,很多人认为 USDe 会从链上走入主流交易所,进而走向真正的链下支付网络。

在 10·11 之后,币安事实上放弃 Ethena 作为自身伙伴,转而扶持 U 和 WLFI 的 USD1,Ethena 转投 Hyperliquid 生态以及充当白标平台过活。

真正的启示是,如果链上稳定币都不能走向真正的大众行业,那么更复杂的 DeFi 产品必须通过中介行业触达用户。

这是如今 Vault & Yield 大热,但是 C 端用户不再选择拥有 UNI 和 Aave,他们对于 DeFi 的理解塌缩成一件事——存款。

- 基于 DeFi Summer,理想的用户使用流程:参与 BTC/ETH 网络节点,获取代币–> 参与 DeFi 协议 –> 使用 DeFi 乐高积木

- 基于 2026 年的现状,实际的用户使用流程:通过 CEX 或者银行卡换取 USDC –> 找到 APY 更高的 Vault –> 使用 Neobank 的 U 卡消费

是的,用户会直接使用 Vault,甚至不在乎 Vault 背后究竟是 Morpho 还是 Euler,甚至人们不在意是哪个 Vault,更在乎 Kraken 和 Coinbase 的合作推广。

在 522 个协议、709 种资产和 3489 个活跃的 Pool 中,协议之间、资产之间和 Pool 之间的嵌套关系不再重要,也就是 DeFi 乐高的终结。

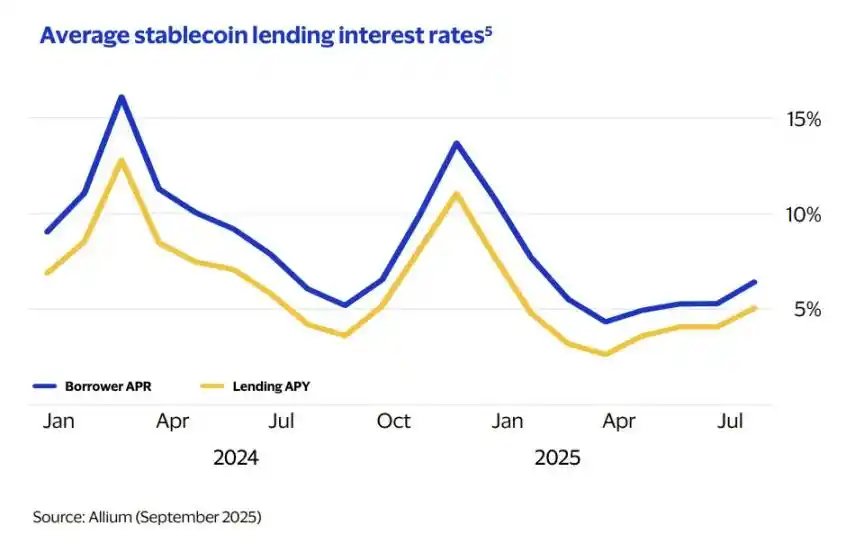

图片说明:平均借贷利率

图片来源:@visa

这种终结最直观的例子是稳定币 Borrow APR 已经低至 6.4%,考虑到过去五年借贷规模已经累计增长至 6700 亿美元,规模庞大但是利率稳定将成为常态。

DeFi 乐高的终结,导致 DeFi 项目的治理代币彻底失去价值,治理代币的功能不在于投票价值,而在于长期坚定持有,1 个人创造 BNB,100 个人持有 BNB,1000 个人交易 BNB,10000 个人才会相信 BNB 具备价值。

金库的计量单位不是公链的电力消耗,也不是 DeFi 协议本体的治理标准,而是更被其他金库认可的标准美元,某种意义上而言,USDC/USDT 直接取代了跨链桥的功能。

如果 USDT/USDC 本身成为通道,那么 Pool/Vault 不会强调接入特定的跨链桥和资产,只需要支持稳定币便可满足大多数人的需求。

人和人的价值被排斥出 DeFi 运转体系,人的消费价值是经济运转的唯一需求,稳定币最终成为 Vault 的唯一需求。

甚至于 Vault 本身做就是稳定币生息资产,也需要用户的 USDT/USDC,但这些稳定币不会被投入其他 DeFi 协议,甚至不会被投入国债的再买入中,只在有限的步骤中空置等待退出。

参考国内部分农商银行的大额存款产品利率跌破 1%,可以期待看到 2026 年会出现稳定币项目反撸用户手续费的奇景。

最终,所有的 DeFi 协议都变成均质化的存款产品,无论是传统的现货 DEX、借贷还是 Perp DEX,Cap 甚至直接推出 Stabledrop,更多空投价值换成稳定币资产,而不是项目自身代币。

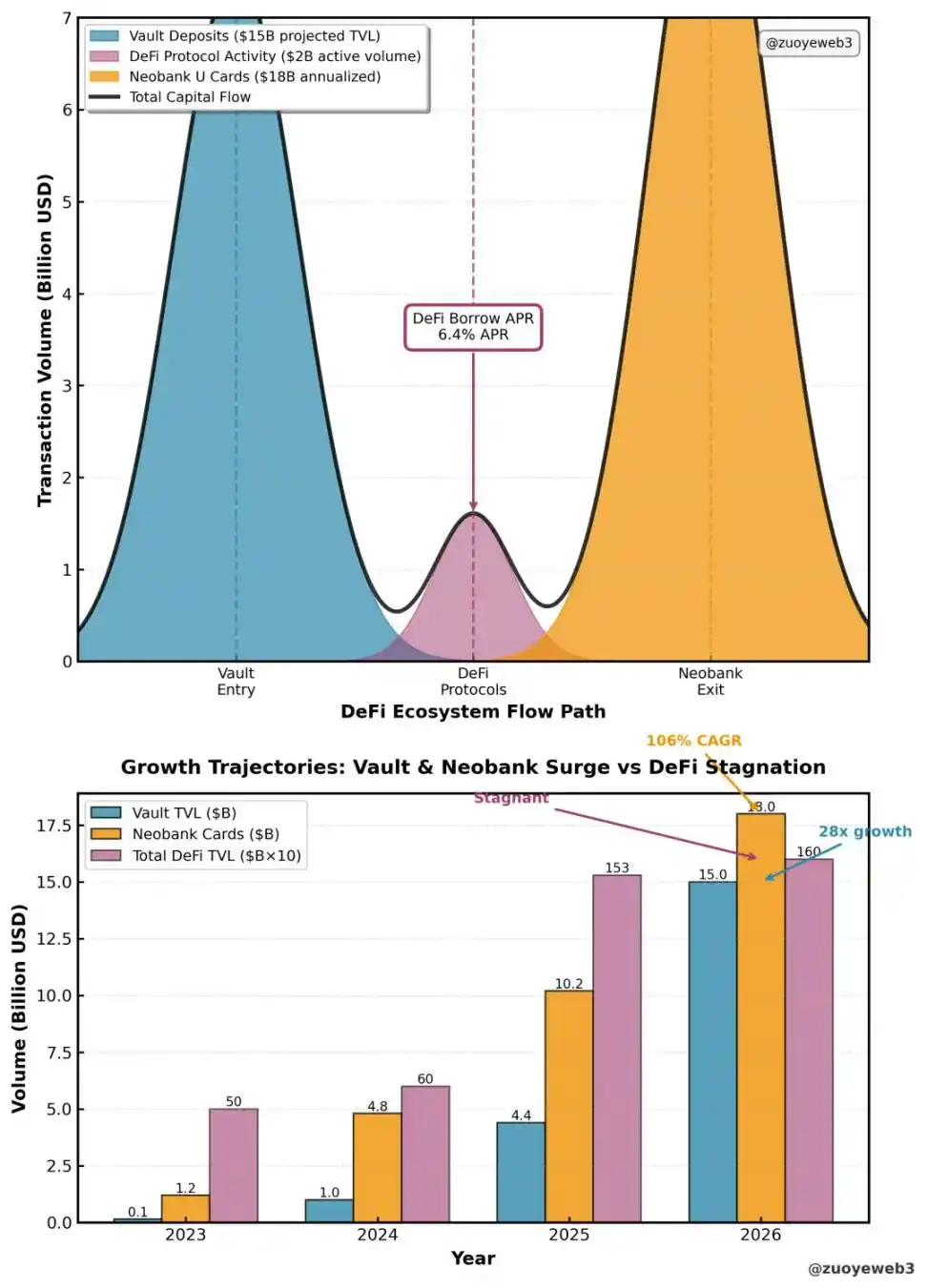

如果仔细绘制当前 DeFi 的形状,会是一个」头大尾大肚中空「的半成品,数不清的 DeFi Vault 争夺用户存款,但 Vault 不再相互缠绕以提高杠杆,甚至互相提防以避免存款流失,并且底层资产都是美债,最终流向为数众多的 Neobank。

图片说明:DeFi 流通格局

图片来源:@visa @artemis @DefiLlama

Neobank 集体扑向 U 卡,导致其月成交额已经从 2023 年的 1 亿美元飙升至 15 亿美元,当前的 Neobank 主要用户仍在链上群体,这证明其消费能力非常可观,但是 DeFi 下行也是出金的重要原因。

这导致用户和协议之间的交互单向化,但是 Vault 之间彻底扁平化,少数勾连也是私下活动,用户只在事后能感知到纷争和后怕,一如 xUSD 旧事。

从 DeFi 和稳定币的历程而言,真实场景只有交易、收益和消费三个赛道,交易被 CEX 和 Spot/Perp DEX 三分,DeFi 完全转向收益为主的 Vault 模式,消费则被 Tron 为代表的 USDT 和新兴的 NeoBank 两分。

平心而论,当散户的存款流入 Vault、币股、Perp、预测市场和 Meme 币,那么山寨季的消失理所应当,散户买无可卖,只有存款的世界,并未带来 DeFi 的繁荣。

TradFi 启示:人被满足,而非说服

学完 AI 学银行,站着把钱挣了。

可以非常明确的说,现在的稳定币收益是一个个协议的 Feature,而不是一个赛道!

赛道要求各个协议在竞争中够把行业整体推高,就像 Perp DEX 或者 AI 竞赛一样,但现在的 DeFi Vault 都在做入口,但没有过程和出口的配合,各家都互为竞对,完全没有配合。

参考淘宝开启的双十一活动,细节越来越变态,即使是阿里千问也未必能算出最佳策略。

Vault 也是如此,各个主理人(Curator)设置的策略越来越复杂,用户除入金外无可奈何,真到 Vault 出了事,用户只能对线律所的职业讼棍。

从 DeFi 的发展需求来看,一旦普通用户只能被动消费,而无法参考生产环节,就会出现所谓的机构化,普通散户就会转向更另类、更自由的金融市场。

- 散户狂买 GME 大战华尔街

- 散户狂买 Meme 拒绝山寨币

一个鲜明的趋势是,在 DeFi 以机构化为发展导向时,传统银行业反而积极求变,积极拥抱更新的市场需求,最典型的是 Revolut 的估值来到 750 亿美元。

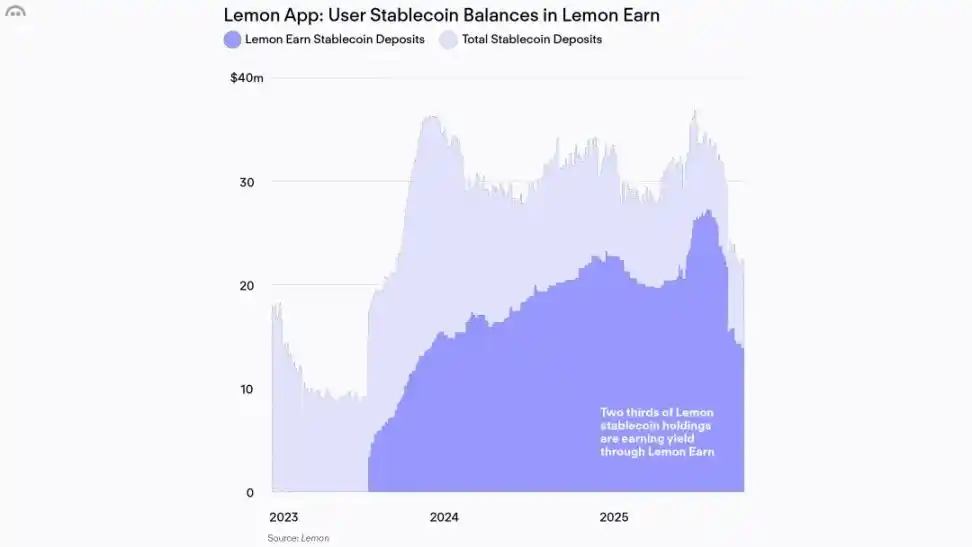

图片说明:链下用户不值钱

图片来源:@lemonapp_ar

与之对应,DeFi 最大银行 Aave 代币市值仅在 25 亿美元,以存款计算甚至是美国前 20 大银行,这并非孤例,大部分 DeFi Vault 产品本身都不值钱。

参考 Aave 在拉美的做法,将自身嵌入到更年轻、更缺乏金融服务的人群,以阿根廷理财产品 Lemon 为例,其为 Aave 带来 13 万理财用户,但只有 4000 万美元的存款导入。

对比一下 Aave 的链上地址,只有 17 万地址支撑其 320 亿美元的 TVL,这本身就说明,散户的网络效应能够极大支撑项目估值,如果只追求资金的规模效应,那么一定没有 DeFi token 的未来。

并且,随着借贷协议内 Vault 的话语权日增,传统的协议本身的品牌价值日降,Morpho 引入 Sky 金库主理人「制衡」一家独大的 Stakehouse,Aave V4 的实质也是模块化,最终整个 DeFi 都会成为后端产品。

Aave 移动端 App 的推出昭示着焦虑,而不是进一步的自在。

在这种情况下,DeFi 学习银行业并不丢人,根据麦肯锡报告,仅在 2024 年,全球银行业便实现 1.2 万亿美元的利润。

但是危机已现,2018 年 25% 的用户会在消费时直接选择开户时银行,但到了 2025 年,这个数字已经下降到 4%,扪心自问,哪个 Vault 的忠诚度能达到 25%。

疯狂比拼 APY 就是 Vault 恶性竞争的后果,在传统银行业,向来是大银行吃大客户,小银行服务小客户,尤其是年轻世代需要逐步积攒信用分,才能获得高等级银行的服务。

现在到了 DeFi Vault 重新获取散户信任的时刻,和 CEX 的结盟也是个开始,各个 Vault 不断抢占 CEX 的入口效应,导致 CEX 竟然成为 Vault 的上游。

虽然需要主动分润给 CEX,但是 Vault 由此可触达数千万真实用户,而用户也并非完全被动,经过 CEX 也会寻求更高更安全的收益,进而形成新的互动模式。

结语

产品要服务于网络,不要服务于角色。

当散户不再参与协议治理(投票、持有和交易),对协议仅剩的认知度也会丧失,最终导致链上人的缺失。

现如今 Vault & Yield 已然成为链上主流模式,如何在无 Token 的网络效应中,重新发现人的价值,DeFi 需要放下身段,向一直默默存在的 TradFi 学习。