在华尔街,「TACO 交易」过时了,现在大家开始讨论一种新的交易模式——「NACHO」。

自 2 月 28 日美以空袭伊朗以来,霍尔木兹海峡至今没有重开。现在,油价较战前已涨超 50%,美联储 2026 年降息预期从战前 2 次被压到当前的 0 次。但同一时间,标普 500 却创下历史新高,连涨 6 周,是 2024 年以来最长的连胜纪录。

华尔街给这个看似矛盾的市场状态取了一个名字,叫 NACHO,全称是「Not A Chance Hormuz Opens」,霍尔木兹海峡毫无开放可能。它是 TACO(Trump Always Chickens Out,特朗普总是认怂)的反义版本。TACO 押注的是「人会怂」,特朗普会在关键时刻退缩。NACHO 押注的是「事会僵」,霍尔木兹这次没法靠一条 Truth Social 帖子重新打开。

eToro 市场分析师 Zavier Wong 这样描述这场切换:「在危机的大部分时间里,每一条停火头条都会引发油价急跌,交易员不断在为一个永远没有到来的解决方案下注。NACHO 意味着市场承认,高油价不是一次性冲击,而是当前市场环境本身。」

4 月初的两条折线

3 月 23 日是 TACO 模式失效的临界点。特朗普那天早上在 Truth Social 上宣布与伊朗进行了「非常好的建设性对话」,命令五角大楼暂停对伊朗能源设施的打击 5 天。标普 500 期货在几分钟内从低点反弹近 4%,市场瞬间增加 1.7 万亿美元市值。布伦特原油从 109 美元盘中跌到 92 美元。

然后伊朗官方否认了对话的存在。据伊朗国家媒体报道,一名「高级安全官员」称这是操纵市场的手段,对话从未发生。涨幅在两小时内被腰斩,标普收盘只有 +1.15%,布伦特回弹到 99.94 美元。

那是过去 14 个月里第一次,特朗普「退缩」对市场不再有效。原因不复杂,TACO 模式下的退缩是单方面的,一条帖子就能兑现。3 月 23 日的退缩需要伊朗配合。当对手不配合,退缩就变成了谎言。

从那天开始,市场行为发生了根本变化。布伦特原油在接下来的 6 周里从未跌回战前 67 美元的水平,5 月平均价仍维持在 109.57 美元。中间发生了 4 月 7 日和 8 日的美伊停火协议、4 月 17 日油价一度回到「开战初期水平」、5 月 7 日传出美伊接近协议消息,每一次「停火头条」都没能让油价回到基准位。

但标普一路向北。4 月单月涨 10%,是 2020 年 11 月以来最强的一个月,期间创下 7 次盘中历史新高。5 月 1 日盘中破 7,230 点,5 月 7 日收盘 7,398 点。

两条线在 4 月初彻底脱钩。TACO 时代它们同向跳动,威胁来油价跌、标普跌,退缩来油价反弹、标普反弹。NACHO 时代它们表达着两种不同的语言,油价在说「霍尔木兹关到底了」,标普在说「不关我事」。

三个市场,三种反应

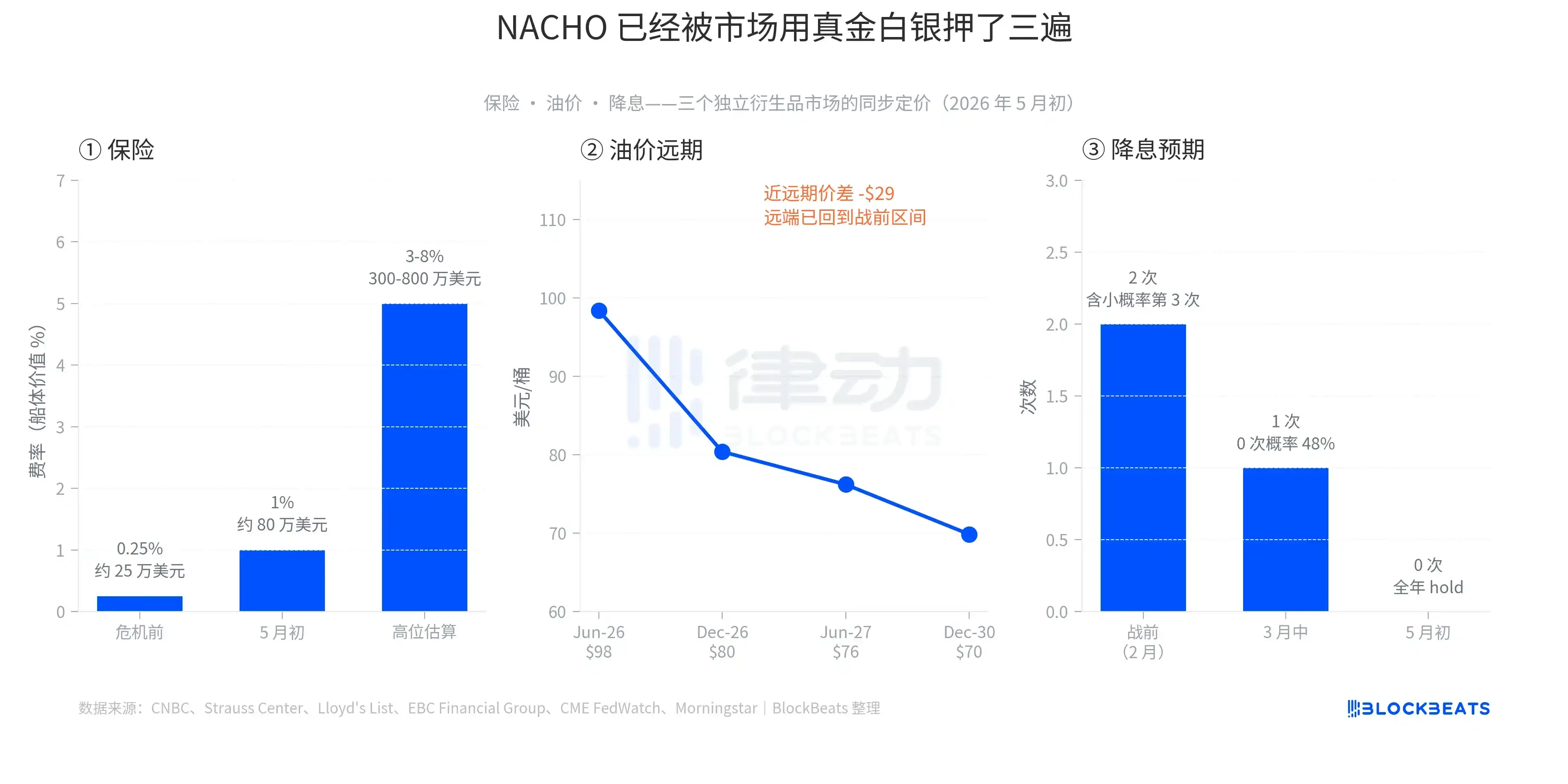

NACHO 不是嘴炮,是三个独立衍生品市场用真金白银下的同一个赌注。

第一层是保险。据 Strauss Center 历史数据,霍尔木兹海峡战争险费率在 2003 年美军入侵伊拉克时一度飙到船体价值的 3.5%,1984 年两伊战争「Tanker War」巅峰时期攻击 Yanbu Pride 油轮后达到 7.5%。本轮危机前的基线是 0.125% 到 0.25%。到了 5 月初,这个费率已经来到 1% 区间,部分险种已经飙到 3% 至 8%。

换算成单艘超大型油轮(VLCC)单次过境的保险成本,费用已经从战前的约 25 万美元跳到当前的 80 万到 800 万美元。保险公司的工作就是为风险定价,这一层假设的现实意义是,如果保险公司就是不承保,船东不会承担无保过境风险,海峡的「物理开放」和「事实通航」是两回事。

第二层是油价。5 月初数据显示,布伦特 Jun-26 合约报 98.41 美元,Dec-26 报 80.39 美元,Jun-27 报 76.20 美元,Dec-30 报 69.85 美元。近月与 Dec-30 价差约 28.5 美元,是过去 5 年最陡的倒挂(近高远低)结构之一。这个曲线讲的是一个非常具体的故事,市场认为现货吃紧但终会缓解,远端价格回到战前 60 至 70 美元的区间。换句话说,油价高企不是终局,是一段有边界的窗口。但这个窗口足够长,让交易员不去赌它会突然结束。

第三层是降息。2026 年 2 月初市场预期美联储全年降息 2 次,小概率第 3 次。3 月中油价飙起来后压到 1 次,0 次降息的概率到 48%。4 月 29 日联储维持 3.50% 至 3.75% 不变,5 月 6 日 CME FedWatch 显示 6 月会议 70% 概率继续 hold,2026 年全年市场已经定价为 0 次降息。对冲基金传奇 Paul Tudor Jones 甚至在 5 月 7 日 CNBC 的采访上说「沃什也没机会让美联储降息。」

三层都已经在衍生品市场留下了印记,不是叙事,是真金白银。

被分化的大盘

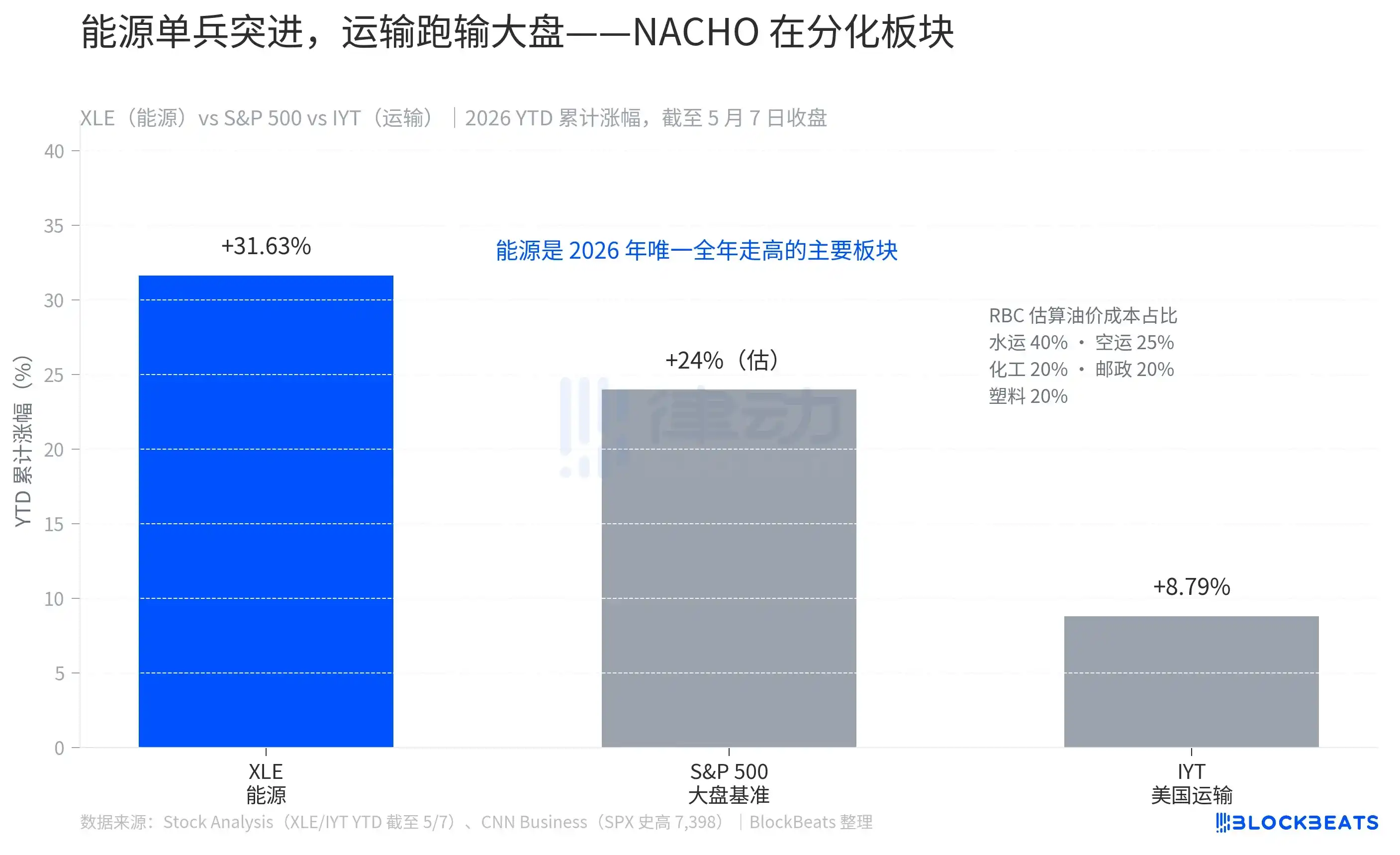

NACHO 的第二个不容易看清的细节是,它在大盘内部已经做出了分化定价。

截至 5 月 7 日收盘,能源板块 ETF(XLE,State Street 旗下能源精选板块基金)年内涨幅 31.63%,是 2026 年唯一全年走高的主要板块。同期标普 500 涨幅约 24%。运输板块 ETF(IYT,iShares 美国运输基金)年内涨幅仅 8.79%,跑输大盘 15 个百分点以上。

这个差距不是随机的。据加拿大皇家银行资本市场估算,水运行业的运营成本里 40% 是油费,空运 25%,化工、邮政快递、橡胶塑料各 20%。如果你的生意成本表里油是大头,NACHO 就是直接打在你脸上的。

XLE 的 31.63% 不是短期反弹,是 8 周持续跑赢的结果。IYT 的 8.79% 也不是疲软,而是一边跟着大盘涨、一边被油价分掉收益。市场已经清晰地告诉读者 NACHO 怎么计算赔率,看一眼运输 ETF 跑输大盘的幅度就够了。

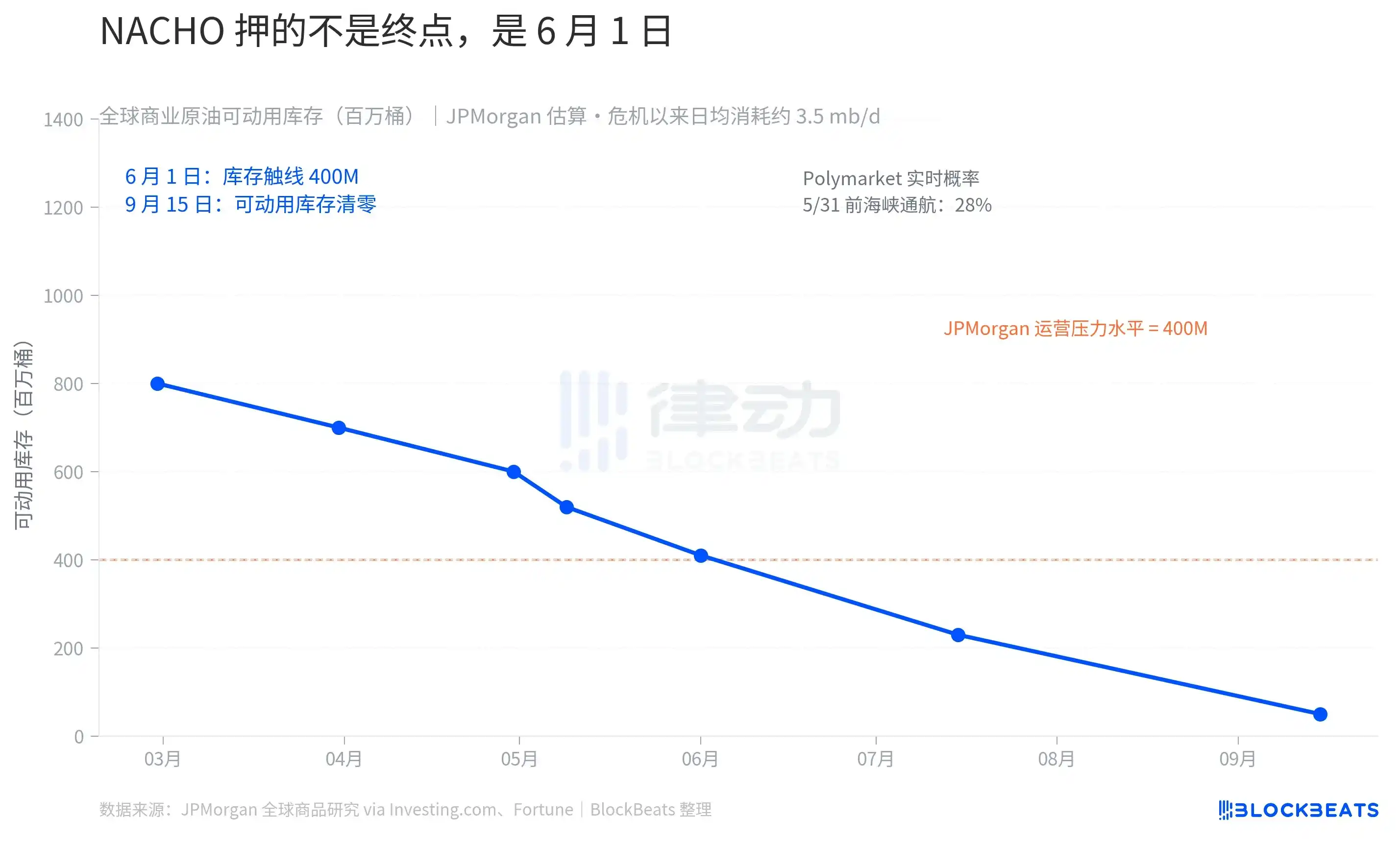

但 NACHO 不是无限期押注,它有一个非常具体的截止日,6 月 1 日。

据摩根大通大宗商品研究团队估算,2026 年初全球商业原油库存约 84 亿桶,但其中只有 8 亿桶左右是「实际可动用」的,剩下都是管道填充、罐底库存、最低终端储量这些维持系统日常运转的部分。本轮危机以来已经动用了 2.8 亿桶,目前剩余可动用库存约 5.2 亿桶。摩根大通的原话是,「商业库存预计 6 月初接近运营压力水平」。

「运营压力水平」是一个具体的物理概念。摩根大通的解释是,「系统不会因为石油消失而崩溃,会因为流通网络不再有足够工作量而崩溃」。一旦突破这条线,企业和政府能选择的只有两个,要么挤压必须维持的最低库存(这会损害基础设施本身),要么等新增供应。如果霍尔木兹到 9 月还不开,OECD 商业库存可能跌到所谓的「operational floor」(运营底线)。据 Fortune 报道,欧洲航空燃料库存预计 6 月就会跌破 23 天供给阈值,那是行业关键警戒线。

预测市场的赔率与物理时钟同步。据 Polymarket 5 月 9 日数据,「霍尔木兹海峡 5 月 31 日前正常通航」概率为 28%,5 月 15 日前的概率仅 2%。该市场上 992 万美元的活跃头寸正在押注 NACHO 至少在 5 月内不会失效。

市场不再交易特朗普的下一个 Truth Social 帖子,开始交易霍尔木兹海峡的 6 月初库存数据。