作者:Liam 'Akiba' Wright

编译:深潮 TechFlow

深潮导读:美联储理事沃勒在 6 月 22 日的会议上,把稳定币从加密市场工具升级为美元政策研究对象。这意味着当 USDT 和 USDC 的规模大到足以影响短期国债需求、银行融资和全球美元流动性时,它们已经不再只是私人代币,而是美联储必须纳入监控的美元传导渠道。

美联储理事克里斯托弗·沃勒在央行 6 月 22 日的美元会议上,将稳定币纳入美联储关于美元国际角色的研究议程。

这很重要,因为美元代币会影响银行融资、短期国债需求,以及全球用户如何获取美元流动性。

现在的问题是,增长来自海外需求还是银行存款替代,以及储备和赎回机制能否经受考验。

稳定币已经从加密政策的边缘市场,进入凯文·沃什领导的美联储的美元政策议程。

美联储理事克里斯托弗·沃勒利用央行 6 月 22 日的美元会议,将包括稳定币在内的数字资产,纳入关于美元国际角色的研究议程。

这番表态是研究信号而非新的稳定币政策。但它改变了语境:稳定币流动现在与美元融资、支付通道、跨境资本流动、安全资产需求,以及私人代币发行商如何触及公共美元基础设施等问题并列。

美联储理事沃勒说"DeFi 通道上的支付没什么可怕的"

这重新定义了市场。美元支持的稳定币仍然是加密交易工具、支付代币和监管对象。但美联储的美元议程现在把它们视为一种可能的传导渠道。

沃勒的讲话和美联储的会议议程,将稳定币置于一个更大的系统中:私人数字美元债权可以在交易所、钱包、发行商、银行和储备投资组合之间流动,同时仍然依赖美元和支撑它的短期资产。

合理的问题是,如果这些发行商成为全球美元需求到达银行系统和国债市场的渠道之一,会发生什么变化。

美联储把稳定币当作美元通道

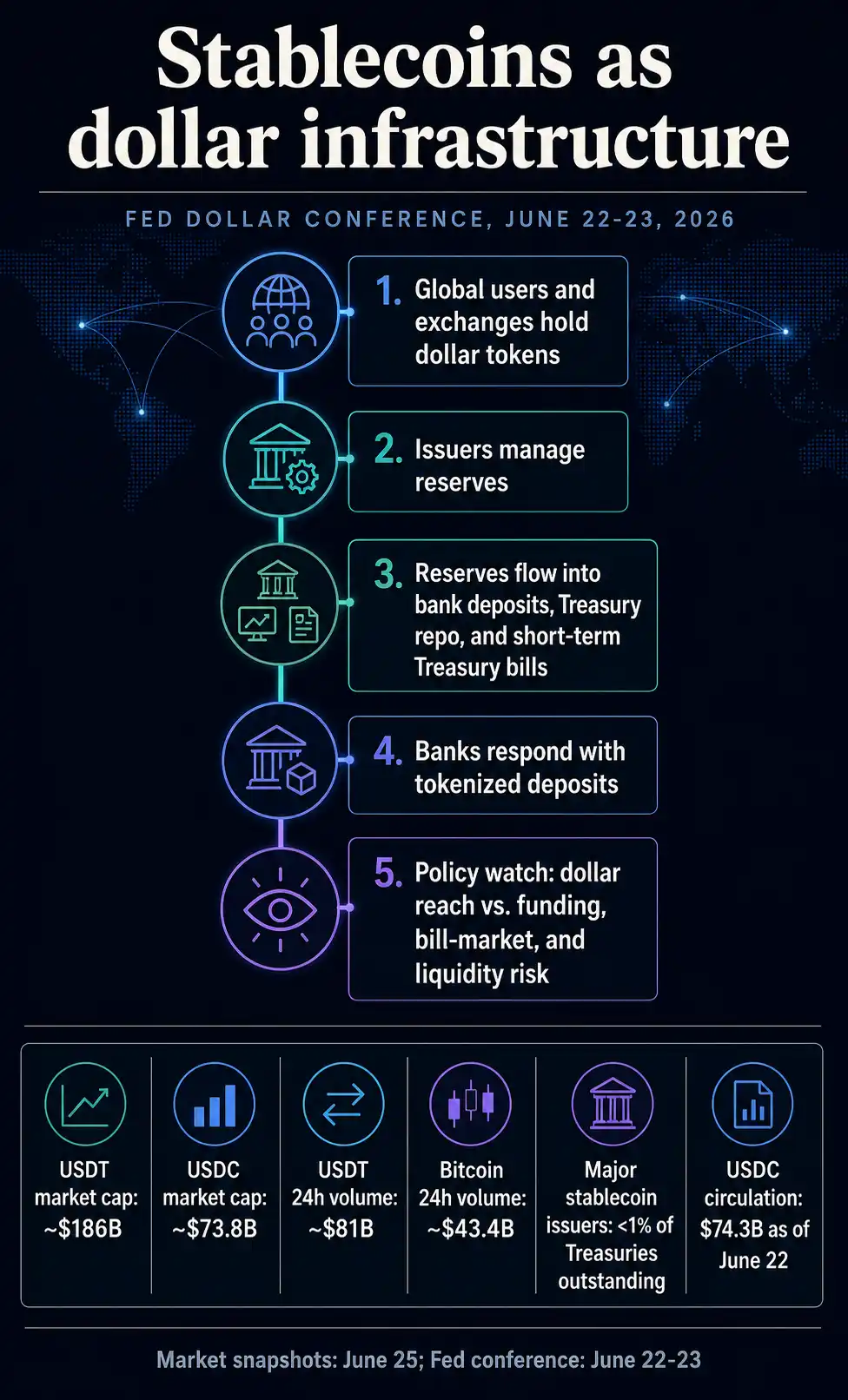

沃勒在第五届美元国际角色会议的开幕致辞中,将分布式账本技术和代币化资产(包括稳定币)描述为全球美元中介的渠道,与传统银行和支付系统并行或连接。

会议议程澄清了政策框架。美联储和纽约联储围绕金融创新、数字资产、美元在投资和支付中的角色、市场结构、储备货币地位、数字碎片化和地缘政治组织了这场 6 月 22-23 日的活动。

稳定币位于这张更广泛的数字美元研究地图中,与其他数字资产和市场结构问题并列。

美元的角色通常从银行、国债市场、外汇储备、贸易计价和离岸融资的角度讨论。稳定币为这张地图增加了一个私人技术层。

美国以外的用户可以持有以美元计价的代币,在区块链之间转移,与其他资产交易,或通过发行商赎回,同时以不同于银行存款人或货币市场基金投资者的方式与美元系统互动。

结果是一种更复杂的美元获取形式。稳定币可以通过让美元债权更容易持有和转移来扩大美元覆盖范围。

一旦储备管理、赎回、流动性冲击或海外需求变得足够大,足以影响其他市场,它们也会把私人发行商拉入政策辩论。

这就是为什么规模改变了政策问题。与整个国债市场相比,稳定币仍然很小,但在加密领域它们已经很大。

CryptoSlate 市场数据显示,Tether 和 USDC 在 6 月 25 日按市值计算位列五大加密资产之列,USDT 接近 1860 亿美元,USDC 接近 738 亿美元。

仅 Tether 的 24 小时交易量就约为 810 亿美元,几乎是比特币同期约 430 亿美元的两倍。

这些数字只是一个时间点。更重要的是,美元代币现在有足够的规模和周转率,促使央行研究人员询问它们背后的美元来自哪里,储备存放在哪里,赎回时会发生什么,以及这些流动是否会在以前主要通过银行和货币基金研究的地方造成压力。

Circle 自己的材料显示,截至 6 月 22 日,USDC 流通量为 743 亿美元,并称该代币由高流动性现金和现金等价物支持。Circle 还表示,大部分储备持有在 Circle 储备基金中,这是一个由贝莱德管理的 SEC 注册政府货币市场基金。

这种结构把支付代币变成了储备管理渠道。稳定币需求的变化可以改变对银行存款、国债回购或短期国债的需求,这取决于发行商如何管理支撑资产。

因此,美元政策叙事超越了一对一赎回。政策问题是,足够多的私人代币,由足够的短期美元资产支撑,能否被整合到美元流动性的分配和吸收中。

稳定币同时竞争支付和余额

美联储工作人员的研究已经开始将潜在的银行影响与稳定币抽走存款的简单说法区分开来。5 月的一份 FEDS 笔记说,稳定币值得注意是因为它们在数字通道上结合了余额持有和支付功能,这意味着它们同时竞争交易余额和支付流。

12 月的另一份美联储笔记将存款影响描述为有条件的。稳定币增长可能减少、循环或重组银行存款,这取决于谁需要代币、他们转换什么资产,以及发行商如何持有储备。

国内用户将交易余额从银行转出会产生一种影响。寻求数字美元的海外用户可能产生另一种影响。

发行商将储备存放在银行、货币基金、回购或票据中,会通过金融系统的不同部分传导增长。

银行现在是应对措施的一部分。清算所在 6 月 5 日宣布,主要金融机构支持链上商业银行货币计划,以支持代币化存款清算和结算,同时将区块链活动连接到 RTP 和 CHIPS。

大银行可能找到了应对 CLARITY 法案稳定币挑战的答案

这一公告显示了银行应对的方向:在稳定币建立全天候美元通道时,将数字货币流动保持在受监管的商业银行货币内。

2026 年纽约联储工作人员研究报告认为,稳定币活动可以将流动性压力传导至银行,并使货币政策实施复杂化。

这不是官方政策声明,但它指向沃勒会议框架提出的同一问题:一旦稳定币与银行、储备和批发支付互动,其影响就会泄漏到加密市场之外。

最强的宏观联系是短期安全资产需求。6 月的一份 BIS 工作论文发现,美元支持的稳定币流入可以降低短期国债收益率,这种影响在国债市场压力期间和随着该行业增长而加剧。

该论文的发现相当具体:它描述了短期限流入带来的收益率压缩,没有声称影响整个国债曲线。

财政部咨询材料增加了规模检查。2026 年财政部借款咨询委员会报告发现,主要稳定币发行商持有的国债不到未偿国债的 1%。

Tether 的 1410 亿美元国债储备揭示了现已嵌入美国债务的稳定币风险

同一份报告还表示,如果未来增长来自新的海外美元需求,稳定币可能增加对短期国债发行的需求。这种组合是政策制定者必须追踪的张力。

今天,相对于整个国债市场,稳定币可以很小,但仍然在边际上影响票据和回购。

在更大规模上,它们的储备投资组合可能成为对最安全、流动性最强的美元资产的另一个需求来源。在压力期间,赎回可能朝另一个方向运作。

美元强化论证依赖于这个渠道。如果美元稳定币继续在海外传播,它们可以扩大对美元工具的访问,而不需要外国用户拥有美国银行账户。

但这也意味着私人发行商和储备管理者成为美元流动性分配系统的一部分。模式越成功,就越难将其视为加密边缘市场。

下一个信号是系统如何吸收它们

美联储 6 月的会议留下了一个开放问题:稳定币将继续作为美元主导地位的被容忍的私人延伸,还是成为更明确受监管的美元基础设施层。它表明这个问题已经进入美元的主要研究议程。

近期信号表明,政策制定者将观察稳定币增长是由海外美元需求还是国内银行存款替代驱动。

银行将测试代币化存款能否在将余额保持在银行系统内的同时,匹配稳定币的速度和可编程性。发行商将必须证明,储备、赎回和集中度风险能够承受稳定币供应的快速扩张或收缩。

这就是当美联储将稳定币视为全球美元传导的一部分时发生的变化。曾经看起来像加密结算资产的代币,成为具有公共后果的私人美元通道。

它的增长可以支持美元覆盖范围,但也可以在同一框架内引发关于银行融资、短期国债需求和流动性压力的问题。

门槛低于取代银行或主导国债市场。一旦稳定币足够大、足够有用、足够连接,以至于美元需求越来越多地通过它们传递,它们就会成为一个政策问题。