生成式AI正在从“聊天机器人”变成能自己动手干活的智能体(AI Agent)。一个现实问题跟着冒了出来:这些硅基“员工”怎么收钱、怎么付款?传统银行那套东西——实名认证、人工授权、对公账户——天生就不认AI Agent。

一个正在快速成型的答案是:用稳定币(USDC、USDT以及带利息的稳定币)给AI搭一个原生的“货币层”。本文将拆解Coinbase、Circle、Stripe等头部公司在此领域的落地执行,同时也聊聊合规和安全上的风险。

技术基建已经准备好,但如何进行驱动,仍然是个大问题。

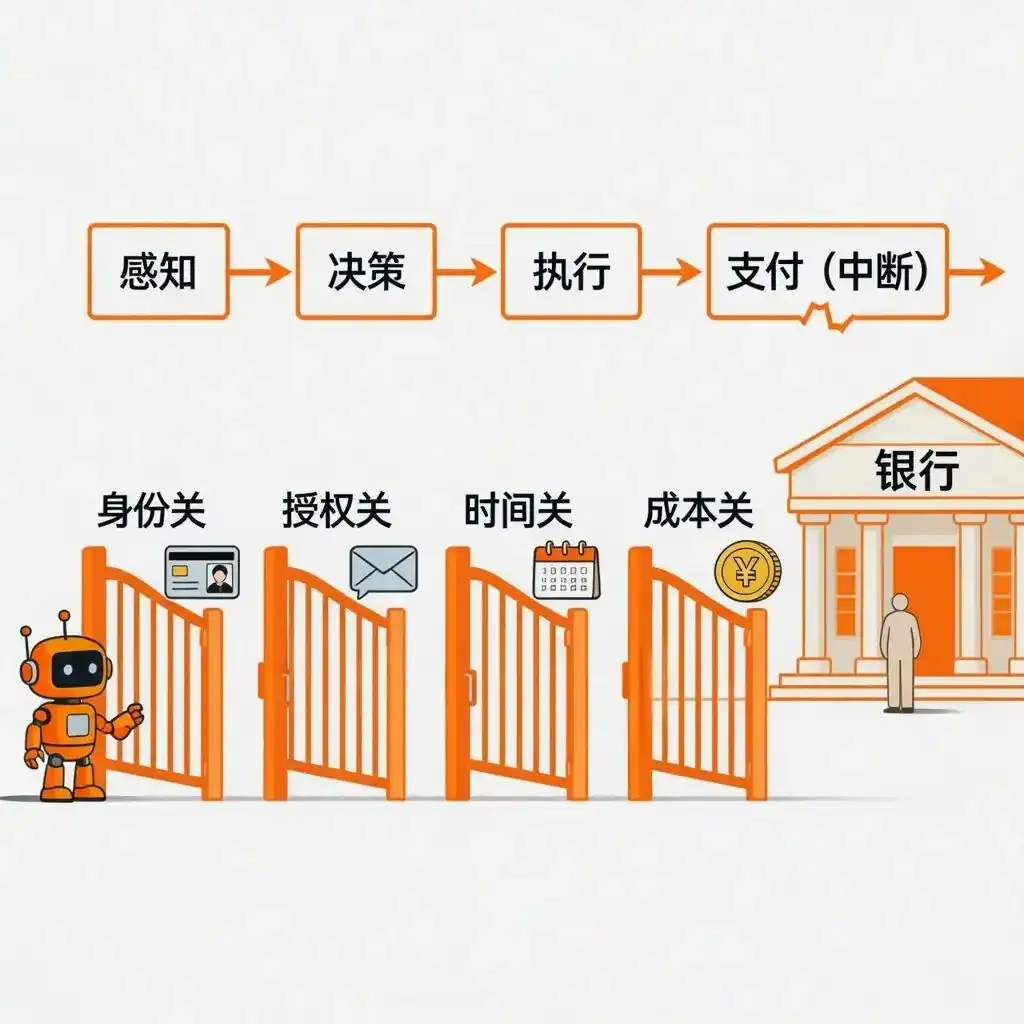

一、AI Agent商业化遇到的“支付断点”

现在的AI Agent已经很能干了:订机票、写代码、调接口......但一到“付钱”这一步就卡住。传统支付系统是为人类设计的——你要有身份证、要输验证码、要在工作日操作、每笔交易还有不低的手续费。这些对Agent来说全是障碍。

具体来说,传统支付体系给Agent设了四道关卡:

- 身份关:开银行账户或信用卡需要身份证、人脸识别、甚至银行流水,Agent一样都拿不出来。

- 授权关:付款时经常要短信验证码、人工点确认、3D安全认证,Agent收不到短信也点不了按钮。

- 时间关:银行只在工作日、营业时间处理转账,而Agent需要7×24小时干活。

- 成本关:每笔交易有固定手续费,比如信用卡30美分起,导致按次收费0.001美元这种模式根本跑不通。但Agent的经济行为恰恰需要这种小额、高频收费(比如按API调用次数、按使用量计费)。

更根本的问题是,整个支付系统从来没考虑过“程序对程序”直接转账。哪怕两家科技公司之间,流程也往往是:Agent生成订单→发邮件给人→人审批→人登录网银转账→对方财务对账。Agent只能做前两步和最后记录,最核心的“钱从A到B”这一步,必须人动手。

现有尝试:都在模仿人类,而不是给Agent新建账户

业界已经做了不少尝试,但本质上都是让Agent“假装成人”:

- 虚拟信用卡+API:Agent调用Stripe等接口付款,但背后绑的还是人的身份和卡。一旦风控觉得异常(刷太快、金额奇怪),就跳出来要人工验证。

- 机器人流程自动化(RPA):让Agent像人一样点击网银页面。银行网站一改版、验证码从数字变滑块、或者多了一步验证,这个脚本就废了。

- 委托付款:人先给Agent批一个额度,Agent在这个额度里花。但批额度、续期、查账还是得人做。

这些方案的共同毛病:Agent没有自己的账户,只能“借壳生活”。它的自主权随时可以被银行或平台收回去。

稳定币为什么是更好的解法:给Agent一个原生的“钱袋子”

要让Agent真正自己管钱,它需要一个可编程、不需要人类身份、7×24小时运转、所有账目公开可查、而且价值相对稳定的货币体系。稳定币恰好提供了这些:

- 可编程:直接写进代码,条件满足就自动付款,不用人按按钮。

- 无需许可:Agent可以自己生成一个钱包地址,不用去银行排队开户。

- 全天候:没有周末、没有节假日、没有下班时间。

- 账目透明:每一笔转账都在区块链上,谁都能看,方便审计。

- 价值稳定:不像比特币、以太坊那样大涨大跌,适合用来定价和长期结算。

稳定币也不是绝对安全。像USDC、USDT这类靠法币抵押的,依赖中心化托管和审计,历史上也出现过短暂脱锚;纯算法的稳定币已经被证明不可行。本文讨论的稳定币,主要指受监管的主流法币抵押型稳定币。

二、支付型Agent,谁在布局?

方向清楚了,那谁来铺路?过去一年半,Coinbase、Circle、Stripe这些头部公司已经不再只是讨论概念,而是陆续推出了可用的工具和协议。它们各挑了一个角度切入:有的专做Agent钱包和支付轨道,有的解决跨链结算,有的打通法币与稳定币的桥梁。

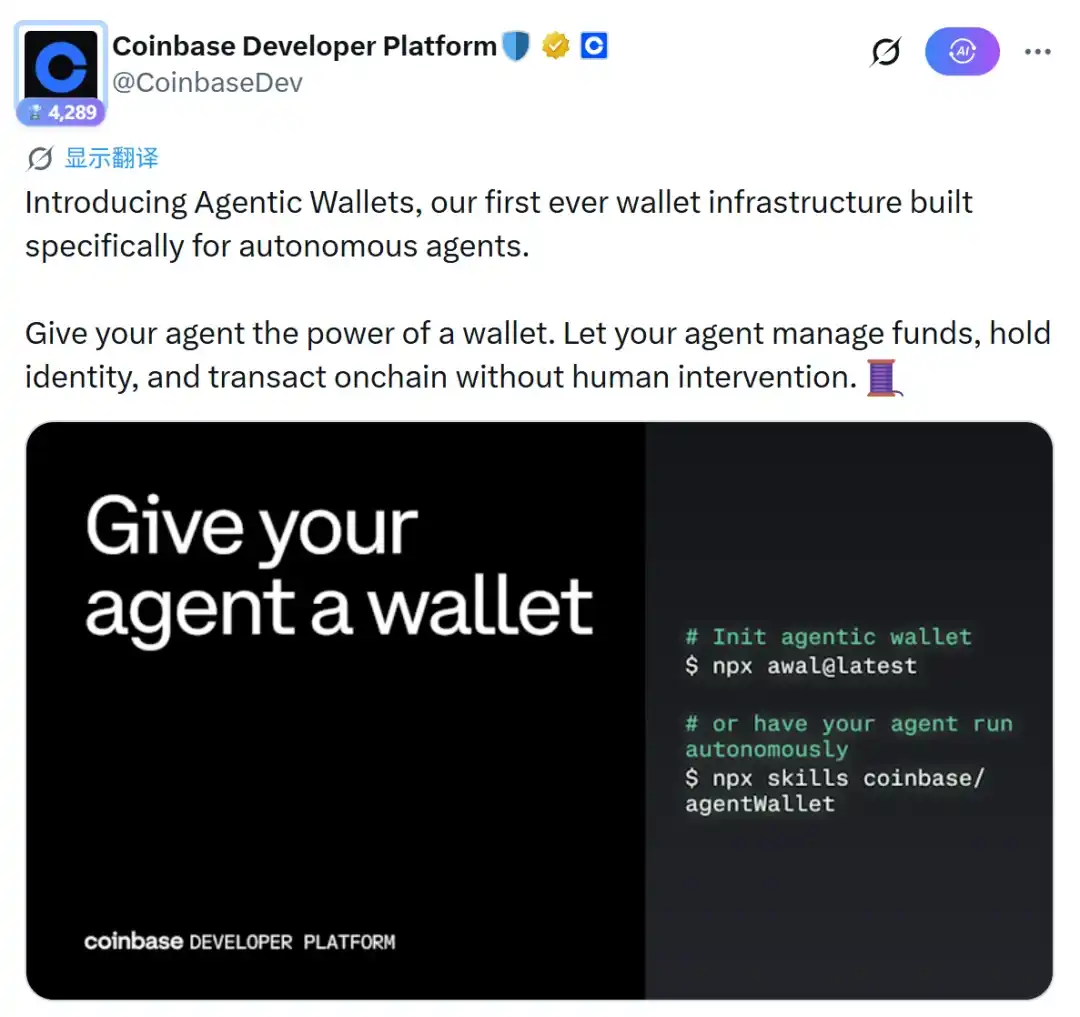

Coinbase:Base链+AgentKit工具包

Coinbase推出的AgentKit是一个开发工具包,让开发者能给AI Agent配上链上钱包和支付能力。2026年2月,他们又发布了Agentic Wallets,内置五个核心功能:身份认证、存钱、付款、交易、生息。底层用了和Cloudflare一起做的x402协议,专门为“机器对机器”支付设计。

到2026年初,这个协议已经处理了超过5000万笔交易。安全方面,Agentic Wallets支持设置“一次会话最多花多少钱”“单笔最多花多少钱”这类限制。

Circle:CCTP跨链协议+AgentStack

Circle的CCTP(跨链传输协议)解决了USDC在不同区块链之间安全转移的问题。它采用“销毁-铸造”机制,不依赖第三方跨链桥,天然更安全、合规。在此基础上,Circle在2025年推出了AgentStack,包含:Agent钱包(支持免Gas交易)、CCTP、Gateway微支付(最低支持0.000001美元),以及一个Agent服务市场。

CCTP增加了Hooks(钩子)功能,AI Agent在跨链转账时可以顺便带点业务信息,实现“跨链到账后自动入账或理财”的一键操作。

2026年3月,Circle又推出了Circle Skills开源库,让AI Agent(比如Claude)能自己判断:什么时候该用CCTP,什么时候该用Gateway微支付。

Stripe:稳定币API,连接传统商业与链上世界

Stripe在2025年正式上线了稳定币API,并通过收购稳定币基础设施公司Bridge,搭了一座从传统商业到链上生态的合规桥梁。同年10月,Stripe推出了稳定币订阅支付,先在Base和Polygon链上支持USDC订阅。他们还写了智能合约,解决了“每次付款都要手动签名”的麻烦——用户可以把钱包存为支付方式,授权定期自动扣款。

Stripe在后台用自己的账本和KYC/AML合规监控,把私钥管理、Gas费这些区块链底层复杂东西屏蔽掉。当AI Agent需要跟传统商家交易时,Stripe提供一条合法合规的美元兑换和结算通道。

除了上述御三家之外,一些传统头部互联网企业也在此领域开始布局:

- AWS+Stripe+Coinbase(2026年5月):三方联合推出基于USDC的支付基础设施,让AI Agent能为云服务、API调用等数字服务自己付钱。Amazon Bedrock的AgentCore Payments作为支付层,在Base链上结算时间约200毫秒,单笔成本不到1美分。Stripe实现了自己的MPP(机器支付协议),支持“流式支付”——按每秒消耗的计算量或Token数量实时扣费。同一天,Stripe和Tempo还发布了MPP开源标准,Visa也宣布支持。

- Google+Coinbase(2025年9月):联合推出Agent Payments Protocol(AP2),把Google的Agent间通信框架(A2A)和Coinbase的x402支付轨道结合起来,让Agent能完成“谈价格→付款→开收据”的全流程。首批合作方包括ServiceNow、Salesforce、PwC、Shopee、Worldpay等。

- VirtualsProtocol+以太坊基金会(2026年3月):共同提出ERC-8183(Agentic Commerce),一个专门给AI Agent用的链上商业结算标准。核心是“任务(Job)”这个概念:甲方、乙方、裁判三方通过智能合约锁定资金,按“创建→注资→交付→完成/拒绝/过期”的状态机结算。

三、硅基经济体的典型应用场景

有了上面的设施,AI Agent如果真有了自己的稳定币钱包,能收能付、能跨链、能生息,那它们就不再是孤立的工具,而可以组成一个自己运转的微型经济体。在此,我们选取在短期内已经有进行部分落地,最有可能发挥硅基经济体价值的应用场景进行分析。

场景一:DeFi收益优化——让Agent自己“钱生钱”

传统金融里,闲置现金放在活期账户基本不产生收益。但在DeFi世界,稳定币持有者可以把钱存入借贷协议(比如Aave、Morpho、Compound)吃利息。问题在于不同协议、不同链的利率随时在变,人很难一直盯着并高频调仓。这正是AI Agent的长项。

拿Walbi平台来说,它在14周内处理了18.7万笔由AI Agent自主发起的交易,涉及9500个独立Agent——全程没人干预。Agent自动扫描各链的借贷利率、算好扣除Gas费后的净收益,把钱从低收益池挪到高收益池。再看ZENITH的方案:在Ethereum、Arbitrum、Optimism、Base等主流公链上各放一个独立的AI Agent,每个只管自己那条链上的DeFi协议(Aave、Morpho、Compound等)。一旦发现某条链的利率比另一条高,而且差价能覆盖跨链成本,Agent就通过CCTP这类协议把资金转过去。

为什么这类任务非Agent不可?人手动操作有三难:一是同时跟踪多协议利率变化,数据量太大了;二是跨链操作繁琐,每笔都要手动签名;三是高频调仓的手续费和时间成本太高。AI Agent配上稳定币,能做到7×24小时监控、毫秒级响应、自动执行,而且每笔交易都可追溯、可审计。

场景二:超小额支付——解锁“按次计价”的长尾经济

传统支付系统每笔交易都有固定手续费(信用卡30美分起),导致微支付(比如0.001美元)在经济上不成立。但对AI服务来说(按API调用次数、按生成图片张数、按查询量计费),微支付恰恰是最自然的定价方式。稳定币的低手续费和支持极小单位的特性,让微支付重新变得可行。

Coinbase和Cloudflare联合开发的x402协议,直接把支付嵌进HTTP请求里。当客户端访问一个受保护的API时,服务器返回402状态码(需要付款)并附带一个支付请求(比如“请支付0.001USDC”)。客户端通过内置的Agent钱包自动付完钱,就能拿到数据或服务——到2026年初,这个协议已经处理了超过5000万笔交易。典型场景:API付费墙、按次访问的高价值数据集、实时市场数据订阅。

Circle的Gateway Nanopayments走得更远,专为高频、极小金额交易设计,支持USDC转账最低到0.000001美元,而且收款方不用付Gas费。背后的原理是“批量结算+状态通道”:多笔微支付在链下汇总,最终只在链上结算一次净额。这样一来,Agent可以为每一次API调用、每一兆字节存储、每一秒计算时间实时付费,手续费几乎为零。没有微支付,AI Agent的商业化只能走套餐订阅或预付充值的老路;有了它,Agent可以像水电表一样精准计费,Agent之间的协作(比如A调用B的模型推理服务,一次只付零点几分钱)也能在极低摩擦下完成。

场景三:从“闲置资金”到“自动生息”——yield-bearing stablecoin的升维实践

传统金融里,企业活期账户上的钱基本不产生利息。想理财需要人研究产品、签协议、手动转入转出,流程繁琐又有时效性,中小企业往往干脆放弃。稳定币加上AI Agent,把这个逻辑彻底推翻了。

当Agent持有的是yield-bearing stablecoin(比如aUSDC、sDAI、eUSD),钱包余额会自动累积收益——这类稳定币本质上就是DeFi协议的存款凭证,利息直接体现在代币兑换率上升上。Agent可以“什么都不做也能生息”。更关键的是,一个设计好的收益管理Agent还能在不同生息资产之间自动切换,做到“既要收益,又要随时能付款”。

2026年2月,Ymax推出的收益编排平台是个典型:用户只需签一次名授权,Agent就能自动把钱分配到Morpho、Aave、Compound等多个金库,并根据实时利率自动做再平衡,用户全程不用管,收益按秒累积。另一家aarnaFinance提供的AI管理金库,整合了链上二十多个收益来源(借贷、质押、金库策略),由Agent动态构建投资组合,稳定币本位的年化收益做到了8-12%。对比一下:传统银行活期存款利率通常低于0.5%,美元货币基金年化大概4-5%。

对AI Agent来说,生息能力不只是锦上添花,它可能改变底层的经济逻辑:一个能自动生息的Agent,可以用利息支付自己的运行成本(Gas费、API调用费),甚至攒下更多资本去执行更复杂的任务。Agent不再是“烧钱”的负担,而变成了“自我造血”的微型经济体。当几亿个这样的Agent同时跑起来,会催生出一个全新的、完全由程序驱动的金融子市场。

四、规模化落地的必要挑战

设施有了,场景也跑通了,但别急着欢呼——下面这些坎不迈过去,大规模商用就还是一句空话。

私钥管理和安全

现在很多AI Agent钱包的设计有个大毛病:直接把私钥或API凭证交给Agent。一旦被“提示词注入攻击”(比如坏人通过输入诱导Agent执行恶意操作),私钥就可能泄露。审计公司Sherlock把“恶意第三方技能”“间接提示词注入”“凭证暴露”和“钱包权限设计不当”列为2026年Web3Agent安全的最大风险。链上交易是不可逆的,签错一次就可能永久损失。

一个真实教训:2026年2月的Owockibot事故中,自主AI Agent在多个地方泄露了自己热钱包的私钥,最后项目方不得不切断Agent的互联网和加密操作权限。项目创始人承认:“我严重低估了这个项目的安全难度,必须从安全优先的角度重新架构。”

目前正在探索的解决方案:

- 隔离签名层:Agent可以提议“我要付多少钱给谁”,但实际签名动作在一个独立的硬件安全模块或托管层完成。

- MetaMask智能账户方案:Agent可以发起交易,但永远拿不到私钥。通过ERC-4337智能账户和ERC-7710委托授权,精细控制权限。

合规和监管空白

传统KYC要变成“了解你的智能体”(KYA),但法律上根本没有这个门类。Agent不是法人,不能拥有资产、不能签合同、不能承担违约责任。如果Agent付错了钱,或者被黑客拿去转账,谁来负责?这个问题至今没有答案。再看跨境资金监控——多个Agent之间高频、复杂地转账,反洗钱(AML)、税务、合规监控在技术和法律上都是空白。Circle的Agent Stack虽然内置了消费限额、黑白名单,但跨国的Agent支付很容易踩到监管的灰色地带,Stripe的稳定币API目前也只对美国企业开放。责任归属同样模糊:Agentic Wallets靠用户自己设额度来管,但Agent出了错,责任算用户的还是开发者的?AP2协议在转账前会做一些合规检查(比如Travel Rule、制裁筛查),但这还只是个雏形。

技术风险和AI意图准确性

智能合约漏洞不会因为控制方是AI就自动消失。AI管理的资金池,照样可能被闪电贷攻击、被预言机操控,而目前没有任何协议专门针对恶意Agent做过防御设计。比这更棘手的是AI意图走样。就算钱包和支付轨道都安全了,怎么保证Agent在执行复杂、多步的金融任务时,真的按用户的真实意图走?审计公司Sherlock点过一个关键问题:一条提示词可以“引导”Agent的行为,但引导不等于控制。出错的方式太多了——模型推理错、外部信息污染、第三方恶意技能注入......每一种都可能造成不可逆的资金损失。业界对“意图驱动执行”的安全边界和验证机制,现在研究得还远远不够。

结论与展望

AI Agent和稳定币的深度融合,正在从根本上改变全球数字商业的结算方式。Coinbase、Circle、Stripe这些公司搭建的基础设施,已经打通了“智能体→跨链→法币世界”的闭环,让稳定币从“炒作工具”升级成了“硅基经济体的原生钱袋子”。

从短期来看,私钥管理和安全是最大的拦路虎。预计会有更多硬件隔离签名方案和智能账户授权标准出来。合规方面,一些地区(比如欧盟在MiCA框架下的补充指引)可能会开始试点KYA(了解你的智能体)。

而站在中长期视角,谁能无缝集成生息资产、提供好用的跨链钩子、满足多Agent超小额支付的需求,谁就可能成为下一代互联网数字经济的关键基础设施。同时,AI意图验证机制(比如形式化验证、基于零知识证明的意图证明)有望逐步成熟,降低“签错字”的风险。

在这个经济体里,Agent可以自己赚钱、自己花钱、自己投资、自己跟别的Agent签合同结算报酬。人类不再是每笔交易的审批人,更像是系统的设计者和边界的划定者。这既让人兴奋,也让人不安。而这一切的起点,就是今天已经发生的基础设施重构。

说到底,真正的问题已经不是“技术上能不能做到”,而是我们准备好迎接一个由几亿个AI Agent组成的、自己运转的链上经济体了吗?

![Derive [DRV] 因 Upbit 上线消息上涨 40% – 此区域成下一主要阻力](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/eaae977149b14ebfb52e436d178595ee.jpg)