撰文:卜淑情

来源:华尔街见闻

美债市场正面临来自海外官方投资者的潜在抛售压力,这一动向引发市场高度警惕。

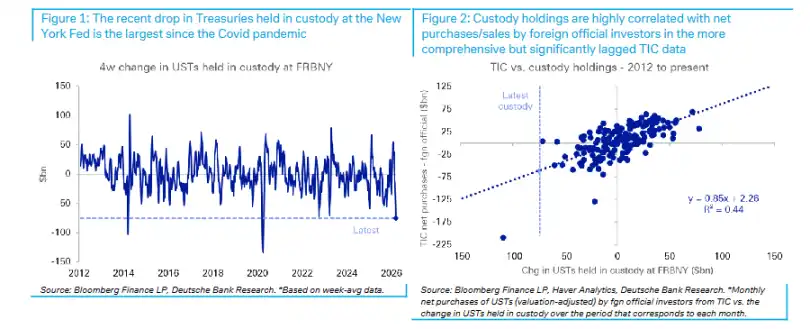

据追风交易台,德意志银行 3 月 23 日发布的研究报告显示,纽约联储托管的外国官方账户美债持仓在过去四周骤降 750 亿美元,创下 2020 年新冠疫情冲击以来的最大单月降幅。结合历史数据模型推算,这一变化意味着外国官方投资者实际净抛售美债规模约达 600 亿美元,同样为疫情以来之最。

上述数据与近期美债收益率急升的市场走势相互印证,尤其是中段期限(belly)收益率的异常上行——而外国官方投资者的持仓恰恰集中于该期限段。德意志银行警告,若海外需求持续萎缩,美债的「便利收益率」(convenience yield)优势将面临侵蚀,长端收益率存在实质性上行风险。

托管数据揭示抛售信号

追踪外国官方投资者美债动向,最权威的数据来源是美国财政部的 TIC(国际资本流动)报告,但该数据存在显著滞后——3 月数据最早需等到 5 月中旬才能公布。

作为替代指标,纽约联储每周四发布的 H.4.1 报告中包含一项备忘录条目,记录外国官方及国际账户在联储托管的证券面值,数据滞后仅一天。德意志银行策略师 Matthew Raskin、Steven Zeng 及 Andrew Fu 在报告中指出,最新 H.4.1 数据显示,以周均值计算,过去四周外国官方账户托管的美债持仓下降 750 亿美元,降幅不仅为 2020 年 3 月以来最大,也是近十年来第二大单周期跌幅。

值得注意的是,与 2023 年 3 月的类似情形不同,此次 FIMA 回购规模并未同步上升,表明此轮减持属于直接出售或到期不续,而非通过与美联储进行回购操作来融通流动性。外国逆回购、外国官方存款及 FIMA 证券借贷在过去一个月亦基本未见变化。

托管数据与 TIC 数据高度相关

托管持仓数据能在多大程度上代表外国官方投资者的整体美债持仓变化?德意志银行对此进行了系统性验证。

报告显示,过去 15 年间,托管持仓变动与 TIC 数据中外国官方净购买量之间的相关性相当显著,前者可解释后者约 50% 的变动。即便将样本缩短至 2019 年以来,以剔除储备管理模式潜在变化的干扰,上述关系依然稳健。

基于这一历史关系,750 亿美元的托管持仓降幅对应的外国官方净抛售规模约为 600 亿美元。德意志银行指出,这将是自新冠疫情以来外国官方账户最大规模的净抛售,若追溯更早,则需回溯至 2018 年 12 月才有可比案例。

外汇干预背景下的资金流向转变

此次美债托管持仓下滑,与德意志银行外汇策略团队近期观察到的市场动态高度吻合。

据德意志银行外汇策略团队此前报告,在伊朗战争爆发及油价飙升的背景下,美元未能如预期般走强,部分原因在于多个亚洲央行实施了大规模外汇干预。与此同时,该团队的高频 ETF 监测数据也显示,外国投资者对美元资产的购买出现明显放缓。

上述两条线索相互叠加,共同指向一个结论:外国官方投资者正在减少对美元资产的配置,美债抛售是这一趋势的直接体现。

持续抛售或推升长端收益率逾百基点

德意志银行的分析揭示了一个结构性隐忧:美债收益率长期受益于美元储备货币地位所带来的「便利收益率」,而这一优势正面临考验。

报告援引德意志银行此前研究指出,当前 10 年期美债收益率较美国净国际投资头寸(NIIP)所隐含的合理水平低逾 100 个基点。另有近期学术工作论文估算,美元储备货币地位使美国长期利率较「正常水平」低约 90 个基点。

德意志银行警告,一旦外国需求出现持续性下滑,上述便利收益率将面临回归压力,美债期限溢价和整体收益率将有实质性上行空间,对持有美债的投资者构成直接冲击。