作者:Yaroslav Writtle

编译:深潮 TechFlow

深潮导读:RWA 赛道喊了这么久,但 77.6%的代币化资产仍只是"链上包装纸"——代币在链上,发行、赎回、托管全在链下。真正值得关注的是那 11.1%的"混合型"资产,它们正在把部分生命周期搬到链上。这解释了为什么稳定币感觉远超其他 RWA:它们是真正的链上金融原语,而非传统流程的数字外壳。

市场规模增长快于市场成熟度

理解这个市场的有效方式,不是看代币化与否。

而是看:

- 包装型

- 混合型

- 原生型

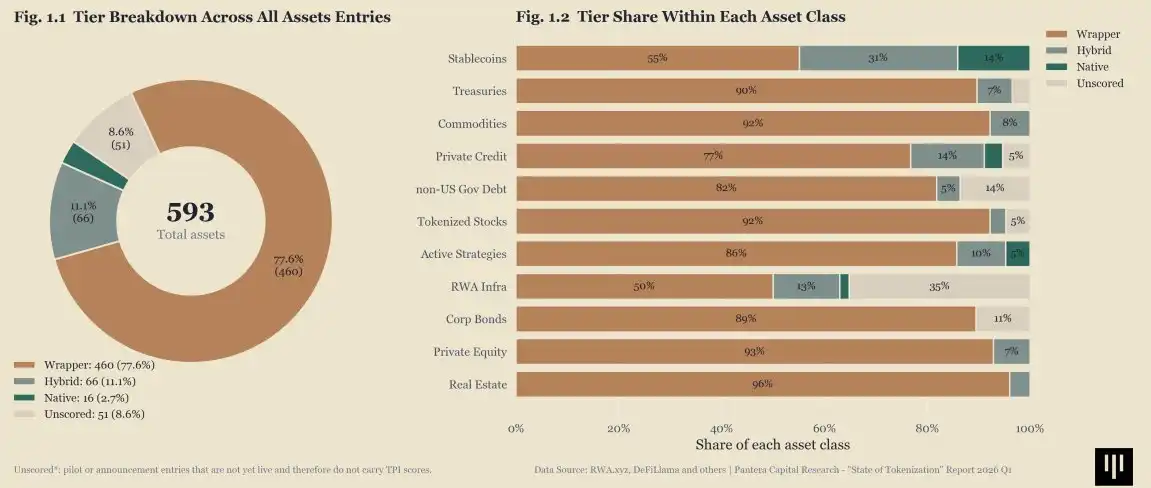

2026 年一项涵盖 593 种代币化资产的市场调查显示,460 种资产或 77.6%仍被归类为包装型。仅 66 种资产或 11.1%属于混合型,只有 16 种资产或 2.7%达到原生状态。

这才是市场的真实形态。

包装型仍是默认形式

大多数代币化资产改善的是分发,而非基础设施。

代币存在于链上。

生命周期大部分不在。

发行、赎回、托管、转账权限、定价和投资者准入仍严重依赖链下系统。

所以表面增长可能是真实的,但链上自主性依然很低。

混合型才是真正转型开始的地方

混合型是市场中值得关注的部分。

这是生命周期的某些环节开始转移到链上的地方:

- 转账逻辑

- 结算流程

- 收益率累积

- 部分合规或访问控制

不是完全原生。

但不再只是包装纸。

这个中间类别仍然很小,这就是为什么市场感觉比实际进展更快的原因。

原生型罕见是有原因的

原生资产罕见,因为门槛很高。

要达到那个水平,不仅仅是代币要上链。

运营模式也必须上链。

这包括:

- 发行和赎回

- 转账执行

- 托管假设

- 与其他系统的可组合性

如今真正达到这个标准的资产寥寥无几。

稳定币看起来仍领先其他资产

这也有助于解释为什么稳定币在结构上仍感觉领先于大多数 RWA。

它们更接近真正的链上金融原语。

许多其他代币化资产仍像是传统流程的数字包装纸,而非真正运行在链上金融系统内的资产。

接下来什么最重要

市场不需要更多证明资产可以上链。

现在更有用的问题是,生命周期的哪些部分真正随之迁移了。

这才是下一轮分化发生的地方。

不是代币化与非代币化之间。

而是仍在链上分发的资产,与开始在链上运营的资产之间。