作者:李丹

在最近 Anthropic 一系列产品发布和 Citrini 的“末日报告”加剧投资者恐慌之际,人工智能(AI)热潮经受住直接检验,英伟达带来“炸场”的业绩,证明 AI 产生的需求持续强劲。

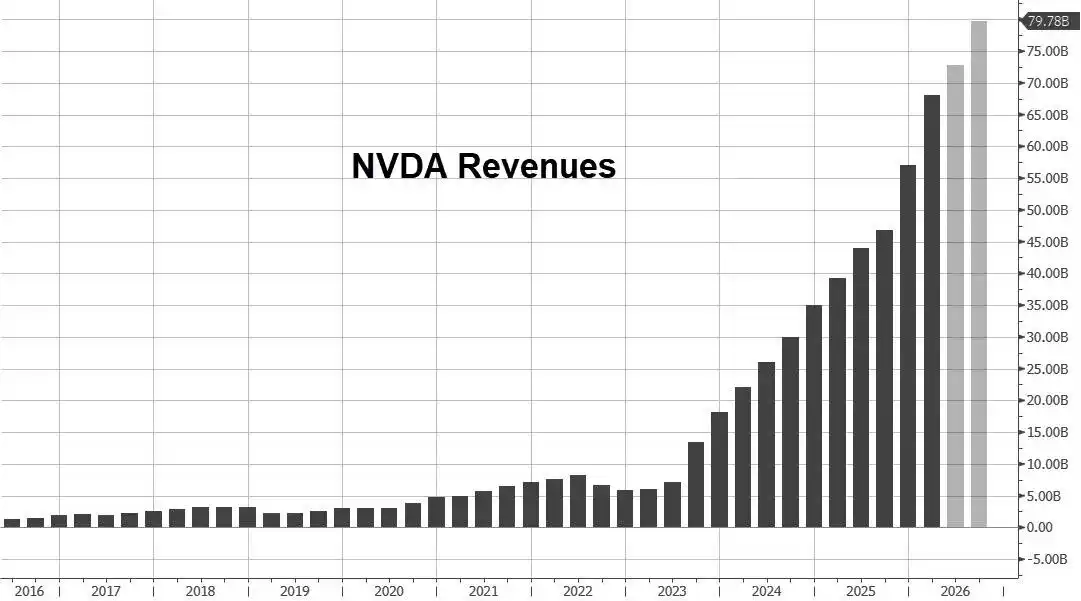

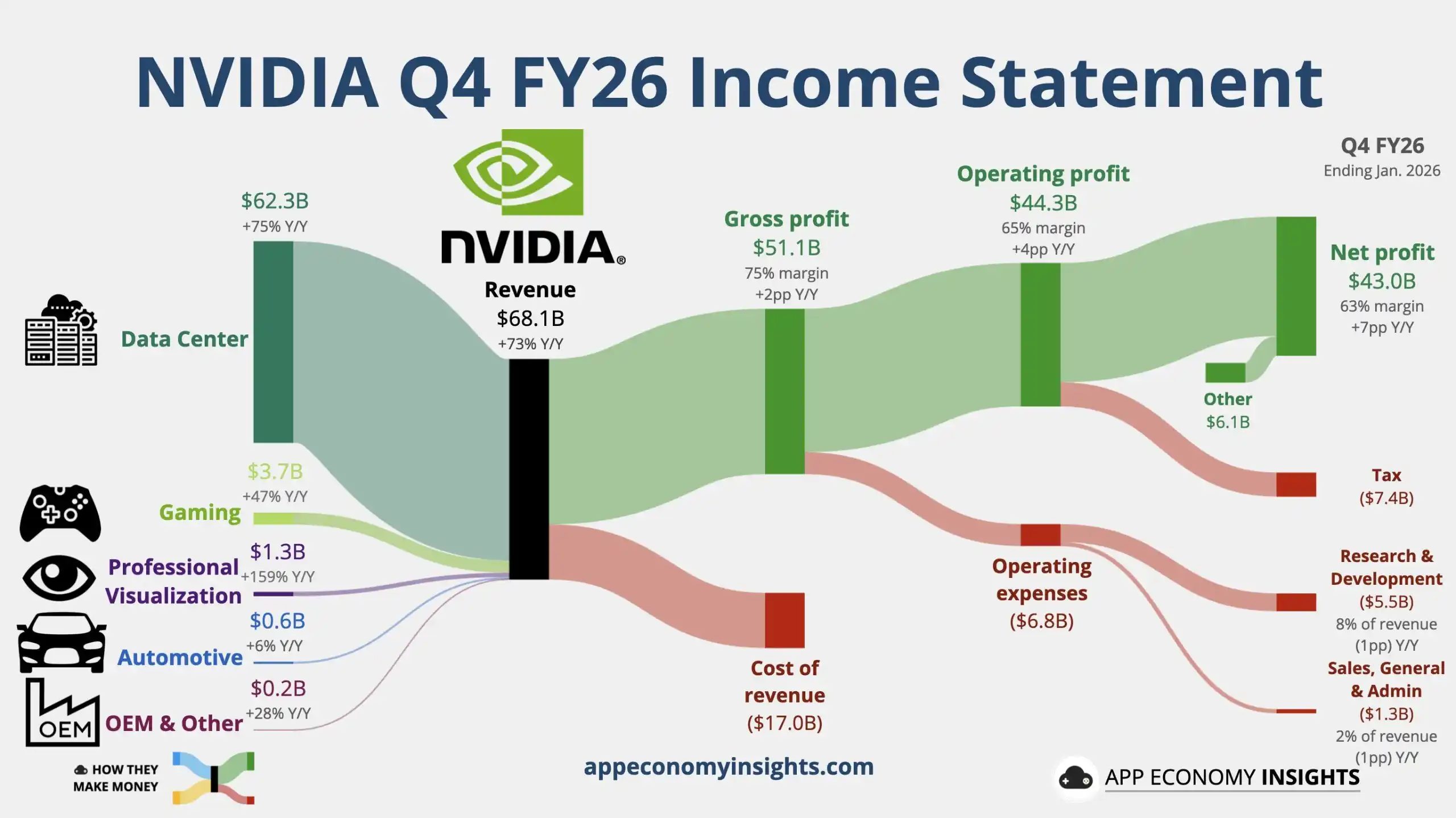

美东时间 25 日周三,英伟达公布,在截至 2026年 1月 31 日的公司 2026 财年第四财季(“四季度”),营收达创纪录的 681 亿美元,同比大增约七成,贡献超九成营收的核心业务数据中心也创单季收入新高,均较分析师预期水平高逾 3%。

四季度英伟达的盈利同样强劲。非 GAAP 口径下,调整后的每股收益(EPS)同比增长超八成,较分析师预期高约 5.9%,毛利率也超预期攀升至 75.2%,创一年半来新高。

更令投资者鼓舞的是,英伟达的 2027 财年第一财季(一季度)指引也强于预期。营收料再创新高,指引区间中值较分析师预期中值高 7.1%,甚至比买方的乐观预期高 4%,同比增速较四季度加快至近 77%。英伟达指出,该指引不含中国市场的数据中心计算收入。

本周三的业绩电话会上,英伟达 CEO 黄仁勋还上调了此前作出的芯片收入预期,称我们将超越 5000 亿美元的目标。供应将满足今后至明年的需求。去年 10 月的 GTC 大会上,黄仁勋透露,英伟达已合计获得 2025 年和 2026 年两个公历年价值 5000 亿美元的芯片订单,其中包括将于今年开始量产的下一代 Rubin 芯片。

黄仁勋称,客户竞相投资 AI 计算。计算需求迅猛增长。企业对代理的应用飙升。他谈及“太空数据中心”称,当前的太空数据中心经济还是“贫瘠的”,但形势将随着时间的推移而变化。

财报公布后,周三本已收涨超 1%的英伟达股价盘后拉升,盘后涨幅迅速扩大,一度涨超 4%。分析认为,市场买账的关键在于:数据中心收入与总营收双超预期;毛利率随着新一代架构 Blackwell 芯片的生产爬坡继续改善,且在未计入部分中国市场收入的情况下,本财季的指引更强劲,强化了 AI 算力需求韧性的叙事。

但电话会议期间,英伟达股价持续回吐涨幅,盘后转跌,曾跌超 1%。有评论称,股价转跌显示投资者未被最新指引打动,暗示市场对 AI 经济过热的担忧仍将困扰英伟达。还有分析称,运营费用延续高增长、且从一季度起将股权激励(SBC)计入非 GAAP 指标,短期可能改变投资者对“利润增速”的观感。

Q4 营收创单季新高 毛利率创一年半新高

四季度英伟达营收同比增长 73%至 681.27 亿美元,同比增速明显高于前一季的 62%,超过英伟达自身指引中值 650 亿美元。而分析师预期营收为 659.1 亿美元、同比增长约 68%。全财年英伟达的营收也创年度最高纪录,达 2159.38 亿美元,较上年同比增长 65%。

毛利率成为四季度另一亮点:非 GAAP 口径下毛利率 75.2%,同比提升 1.7 个百分点,环比升 1.6 个百分点,创 2025 财年第二财季以来单季新高,高于分析师共识预期 74.7%以及乐观预期 75.0%。

英伟达首席财务官(CFO)Colette Kress 解读称,毛利率的同比改善来自“库存计提减少”,环比改善则与 Blackwell 芯片持续放量带来的“更优产品结构与成本结构”相关。

但整个 2026 财年,非 GAAP 口径的毛利率在下滑,从前一财年的 75.5%降至 71.3%,同比下降 4.2 个百分点,显示在平台切换与供给爬坡阶段,全年利润率仍会受到结构性扰动。

数据中心:算力增长企稳 网络接棒加速

四季度英伟达的数据中心业务录得营收 623.14 亿美元,同比增长 75%,增速高于前一季度的 66%,分析师预期同比增近 70%至 603.6 亿美元。

在数据中心内部,英伟达给出了更值得关注的两组数字:

- 数据中心计算(Compute)收入 513.34 亿美元,同比增长 58%,增速略高于三季度的 56%。

- 数据中心网络(Networking)收入 109.80 亿美元,同比增长 263%,增速远超三季度的 162%。

英伟达将网络收入的爆发归功于:面向 GB200与 GB300 系统的 NVLink compute fabric“推出并持续爬坡”,同时以太网与 InfiniBand 平台继续增长。

换言之,市场不应只盯着 GPU 本体的出货节奏,更要看到英伟达正在把“算力、互连、系统”打包为更难被替代的整体方案,网络收入的高增速正是这一策略的财务映射。

客户结构方面,公司披露:四季度,来自超大规模云厂商(hyperscaler)的收入在整个数据中心业务的收入中占比略超 50%,仍是最大客户类别,但当季的收入增长更多来自其他的数据中心客户,显示收入来源在扩散、集中度风险边际缓解。

Blackwell 拉动游戏需求 短期受供给与渠道扰动

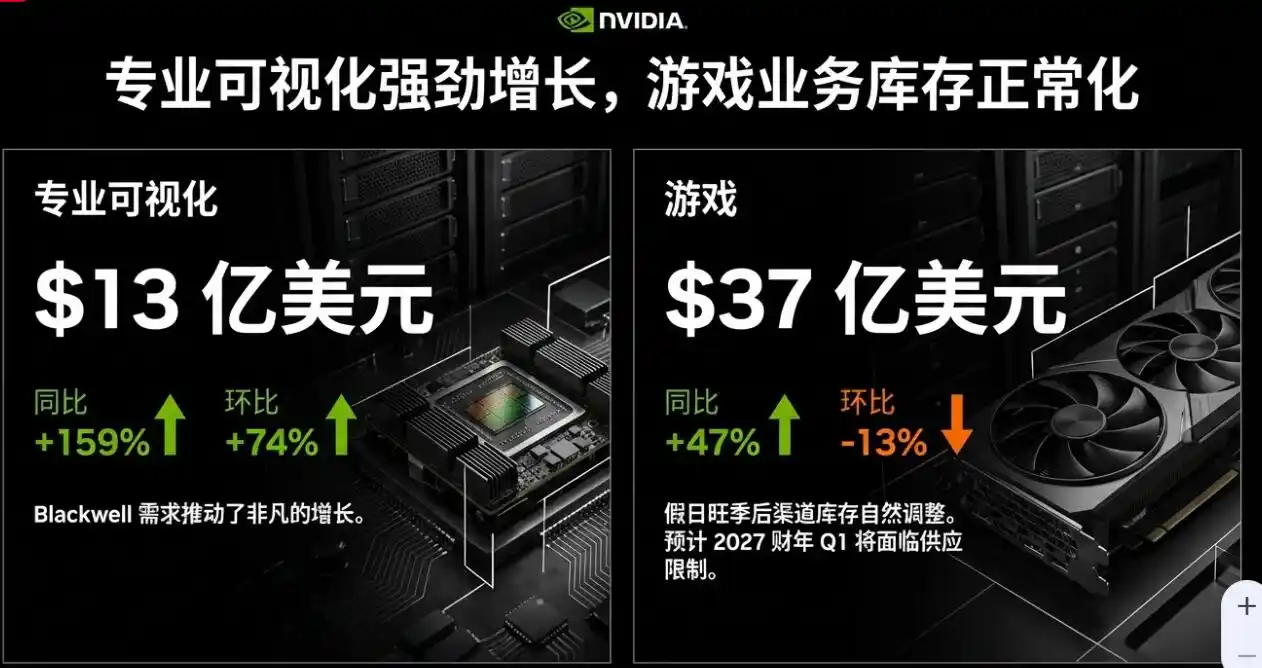

四季度英伟达的游戏业务营收 37.27 亿美元,同比增长 47%,分析师预期为 40.1 亿美元,前一季度同比增长 30%。

游戏业务四季度同比加快增长,英伟达解释,主要由 Blackwell 芯片的需求强劲带动。但该业务收入环比下降 13%,原因是“假日旺季后渠道库存自然回落”。值得警惕的是,英伟达明确提示:预计一季度及以后,供应受限将成为游戏业务的逆风因素。

四季度专业可视化营收 13.21 亿美元,同比增长 159%,分析师预期为 7.707 亿美元,前一季度同比增长 56%。

专业可视化也在 Blackwell 带动下实现收入同比翻一倍多、环比增长 74%,成为除数据中心外最亮眼的增量业务之一。不过,该业务体量远不及数据中心。

Q1 营收指引中值同比增近 77% 不含中国数据中心计算收入

业绩指引方面,英伟达公布,一季度营收预计为 780 亿美元,上下浮动 2%,即 764.4 亿至 795.6 亿美元。这个区间意味着,英伟达本财季的营收将刷新四季度所创的最高纪录。

以营收指引中值计算,相当于英伟达预计一季度营收将同比增长 76.9%,较四季度的增速 73%进一步加快。

英伟达的营收指引中值不但高于分析师预期中值 727.8 亿美元,还超过了买方的乐观预期 740 亿至 750 亿美元。

英伟达的一季度毛利率与华尔街买方的乐观预期一致,料将再创 2025 财年第二财季以来新高。

一季度非 GAAP 口径下调整后毛利率预计为 75%,上下浮动 50 个基点,即 74.5%至 75.5%,买方乐观预期为 75%,卖方共识预期为 74.7%。

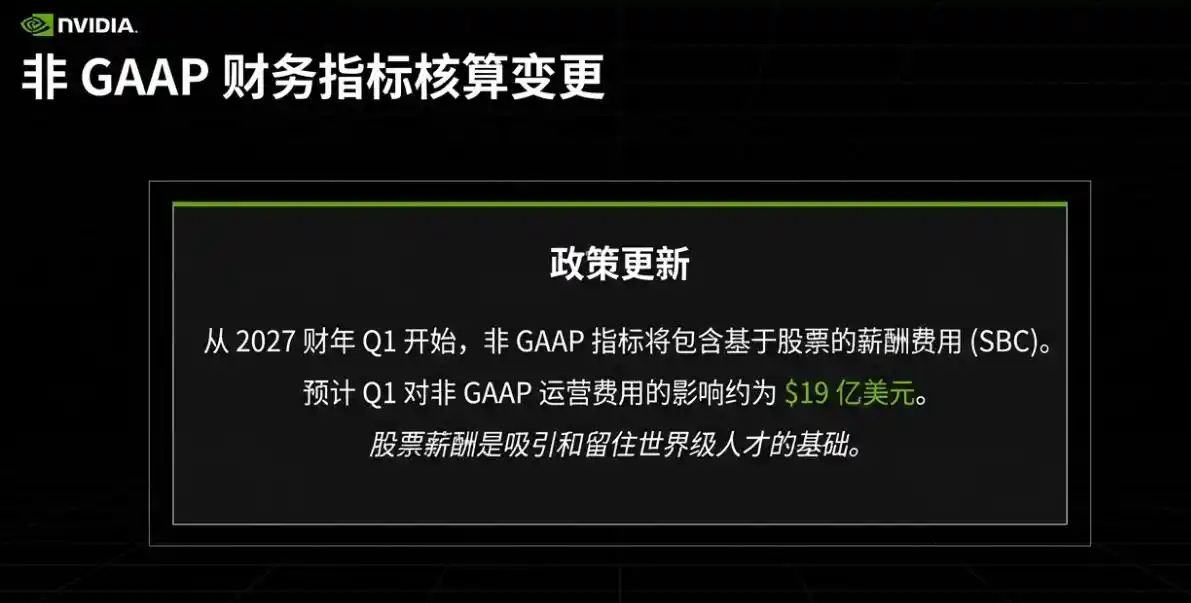

Q1 起非 GAAP 纳入股权激励

公布财报的同时,英伟达宣布,自一季度起,非 GAAP 口径下的财务指标将不再剔除股权激励(SBC)。因这一调整,英伟达预计,一季度非 GAAP 口径下运营费用将受到的影响约为 19 亿美元。

这一变化会直接改变市场长期以来用来横向比较利润率与费用率的“惯用口径”,短期内可能带来一致预期模型的再校准,也会让投资者更清晰地看到英伟达为保持人才与研发领先所付出的真实成本。