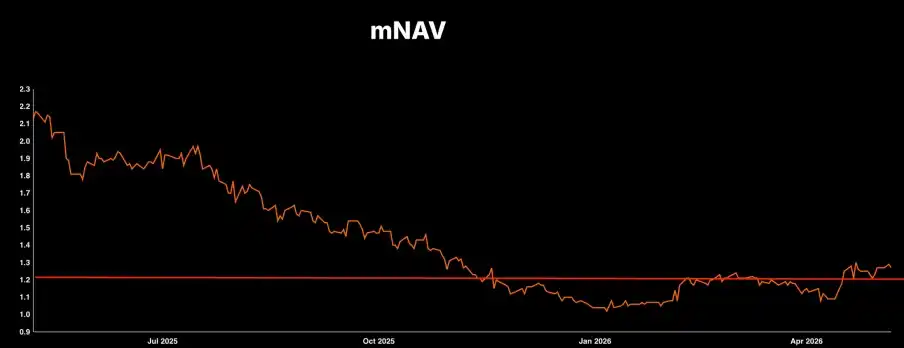

这次微策略(MSTR)财报彻底改变了它的玩法:以前是“无脑印股票买大饼”,现在官方给出了一个明牌的指标——1.22 倍 mNAV(资产净值溢价)。这个数值决定了 MSTR 接下来是买币还是卖币。

● 对 MSTR 来说:

○ 溢价 > 1.22倍: 继续老套路,增发高价股票,拿钱买入 BTC。

○ 溢价 < 1.22倍(核心反转): 公司再发股票就不划算了。管理层明牌表示,如果跌破这个溢价,他们会卖出 BTC,拿钱来还债或回购股票。

● 套利怎么做: 如果 MSTR 的溢价跌破 1.22 倍,将触发“做多 MSTR,做空 BTC”的条件套利机会。因为这时候公司会亲自下场“卖大饼、买自家股票”,公司的卖出动作会抹平价差,这次管理层的表态是该套利交易的的核心底气。

● 对 STRC(优先股)来说: 以前大家怕微策略爆仓导致这 11.5% 股息的优先股变废纸。现在官方表态“必要时会卖大饼还债”,意味着 STRC 有了实打实的安全垫,不再是庞氏赌局。

● 对 BTC(大饼)大盘来说: “微策略死拿不卖”的神话破灭了,短期情绪偏空;但好处是,公司主动卖币降杠杆,彻底排除了未来在深熊里“被迫连环爆仓清算”的雷。

钻石手不再:1.22 倍 mNAV 是生死线与比特币的多空分水岭

过去两年,市场对MSTR的FUD很多,特别是关于他们如何控制自己的杠杠和利息支出上,比特币作为没有现金流的资产,MSTR却要为其融资支付不少利息,这将从何而来?这次 Q1 电话会,管理层亲自声明:低于1.22 倍 mNAV就会卖比特币。

这相当于把公司的“底牌”和“自动执行程序”亮了出来:

● 水位之上(吸血扩表期): 公司是 BTC 的死多头。只要散户愿意给出高于 1.22 倍的溢价,微策略就能做到“无套利风险扩表”。发股抽血 -> 爆买 BTC -> 账面资产增加 -> 推高股价,这个正向飞轮会一直转。

● 水位之下(缩表防御期): 飞轮急刹车。如果 MSTR 相对它手里的大饼折价太狠,继续发股就是在贱卖公司资产。管理层极其理性地表示,这时候卖出 BTC 换取现金,拿去派发股息、管理债务,或者直接在低位回购 MSTR 普通股,对现有股东的价值增厚效应最大。

这意味着,MSTR 终于有了一个硬性的“价值托底线”,它不再是一辆没有刹车的狂飙列车。

套利机会:跌破 1.22 mNAV时的多 MSTR / 空 BTC

套利最怕的是什么?是你发现了一个极佳的价差,但市场偏偏长期保持非理性(比如 MSTR 一直折价),最后你的对冲头寸被资金费率或利息耗死。

但 MSTR 这次给出的 1.22 倍阈值,提供了一个确定性强的套利机会。

深度实操逻辑:

● 严格的触发条件: 当且仅当 MSTR 的 mNAV 一定程度跌穿 1.22 倍时。

● 建仓动作: 此时 MSTR 的价格相对于它底层的 BTC 资产被“过度低估”。交易员在此时做多 MSTR,并同时开空等市值的 BTC。

● 必胜的底层逻辑: 就算市场参与者不会让价差回归,但微策略管理层会逼它回归。跌穿阈值后,管理层为了“每股比特币”最大化的目标,会启动他们承诺的自救操作——“卖出 BTC,回购低估的 MSTR 股票”。 你看懂了吗?你建仓的多空方向,会与微策略几百亿美金官方下场护盘的方向完全同频。你不需要判断 BTC 明天是涨是跌,你只需要安稳地吃掉“价差收敛”的这块无风险利润。

盯盘提示: 目前 MSTR 的溢价在 1.28 倍左右震荡,并没有触发套利条件,盲目开仓属于抢跑。但它已经进入了极佳的狙击雷达区,设置好价格警报,等跌破再动手。

3. STRC(优先股)的安全垫显著提升

STRC 提供高达 11.5% 的股息收益。在过去的空头剧本里,微策略就是个加了天量杠杆的赌徒,一旦大饼遭遇腰斩以上的黑天鹅,微策略的现金流断裂,STRC 这种优先股就会瞬间沦为废纸。

但 Q1 财报彻底扒开了公司的真实账本,不仅打脸了空头,还给固定收益圈的资金喂下了一颗定心丸:

● 惊人的资产厚度: 公司负债端有 135 亿美元优先股和 82 亿美元可转债,但资产端对应的是高达 640 亿美元的 BTC 储备。净杠杆率只有微不足道的 9%,这在传统金融里属于极度稳健的负债表。

● 极限深渊压力测试: 就算加密市场重演大崩盘,BTC 从现在暴跌 90%(一路砸到 7,300 美元),手里的币卖掉依然够还清所有净债务。

● 现金护城河: 退一万步讲,就算大饼短时间内流动性干涸卖不出去,公司账上还趴着 22.5 亿美金的纯现金。这笔钱光靠吃活期利息,都足够闭着眼睛支付未来 1.5 年(每年 15 亿)的债务利息和优先股息。综合算下来,只要 BTC 每年微涨 2.3%,STRC 的利息账就能完美填平。

最核心的预期反转在于:管理层打破了“绝不卖币”的教条信仰。这意味着在极端危机发生前,他们会主动、分批卖出大饼来保住公司的信用评级和付息能力。STRC 彻底撕掉了“加密庞氏高息债”的标签,其风险定价逻辑已经向传统优质企业债靠拢,后续极可能迎来传统机构资金的配置盘买入。

4. 对大饼(BTC)大盘的影响:失去“死忠接盘侠”,拆除“连环清算雷”

这次电话会对 BTC 现货大盘的情绪冲击是双面的,需要交易员切换周期来看待:

● 短期阵痛(情绪利空): 散户之前把微策略当成了一个“只进不出、永远能托底”的貔貅。现在管理层亲口承认“估值不对就会卖币”,这直接击碎了多头的信仰图腾,短期内对市场做多情绪和炒作噱头是不小的打击。

● 长线利好(底盘结构升级): 稍微懂点周期历史的交易员都知道,上个熊市(2022年)为什么跌得那么惨?因为 LUNA、三箭资本、Celsius 这些巨无霸都是“死扛到底”,直到流动性彻底枯竭被强行平仓,导致踩踏式的连环砸盘。 现在的微策略,不再是一个被狂热裹挟的“信徒”,而是一个懂算账的“华尔街老炮”。它设立了明确的抛售预警线,懂得在危机初期通过主动调仓降杠杆。这就等于把悬在加密市场头上最大的一颗“系统性爆仓核弹”给提前拆除了。

总结: 微策略依然是整个美股市场里最大的“BTC 多头总司令”,只不过,它从一个只会冲锋的莽夫,进化成了进退有度、甚至反向收割市场情绪的精算师。