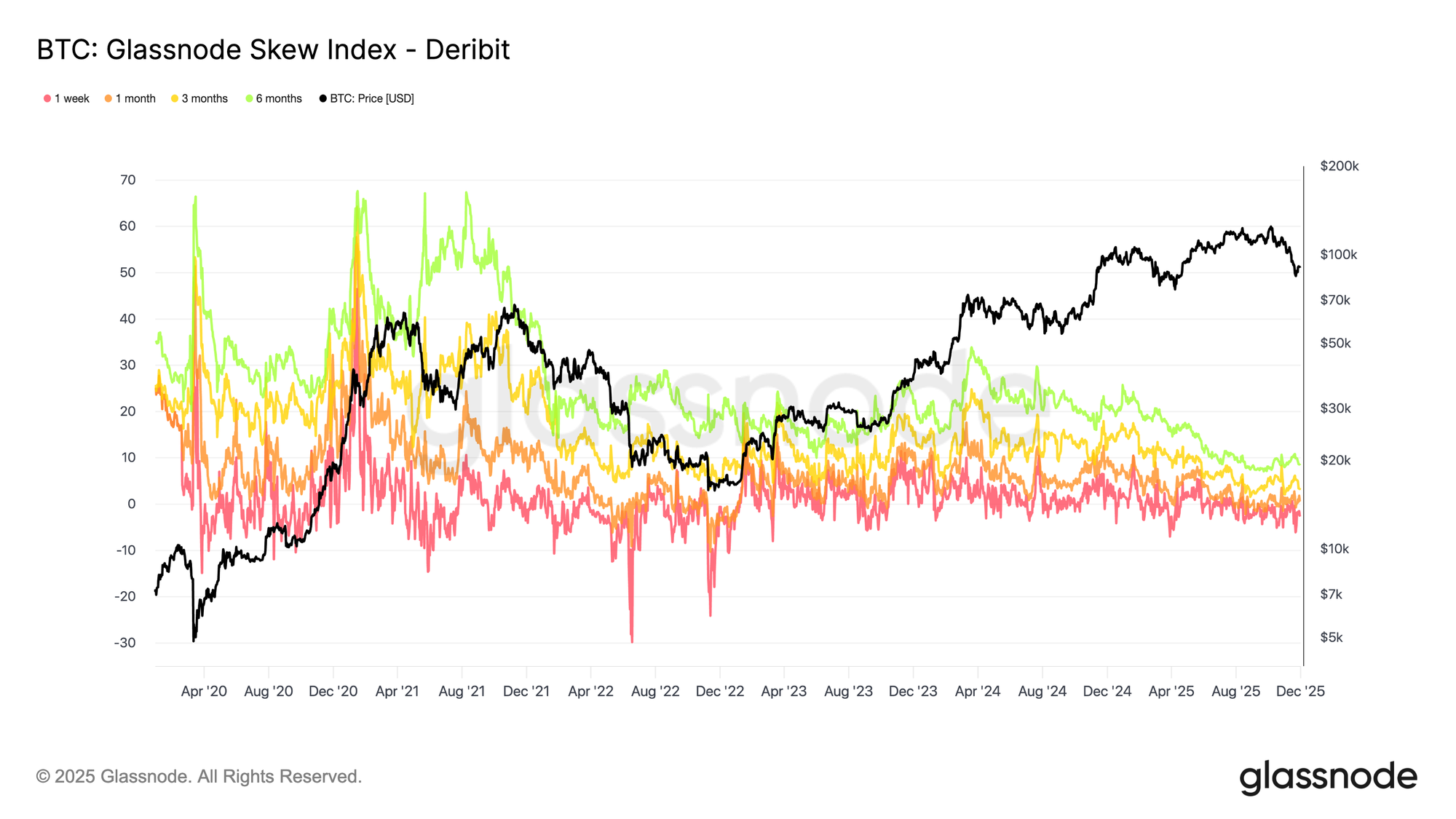

在评估期权市场时,最强大的信号之一是偏斜(skew):即市场对上行与下行风险的定价差异。交易者的标准方法是观察25德尔塔偏斜:通过比较25德尔塔看涨期权和25德尔塔看跌期权的隐含波动率。这种方法虽然简单有效且为人熟知,但仅采样了波动率曲线上的两个点,因此常常忽略隐含在整个曲面中的其他结构。

Glassnode偏斜指数通过聚合整个微笑曲线的信息来解决这一问题,生成一个更稳健的风险定价信号。我们将解释这一新指标的目的、构建方法以及它如何融入更广泛的期权分析工具包。

要访问新指标,请访问Glassnode Studio。适用于专业版用户。

Glassnode偏斜指数简介

Glassnode偏斜指数不再专注于两个孤立的行权价,而是将整个波动率微笑曲线的形状浓缩为一个直观的市场不对称性衡量指标。

我们将曲线分为两个区域:一个代表下行风险,另一个代表上行潜力。每个区域都被转化为标准化的波动率度量,以计算市场在该段区域定价的波动率总量。

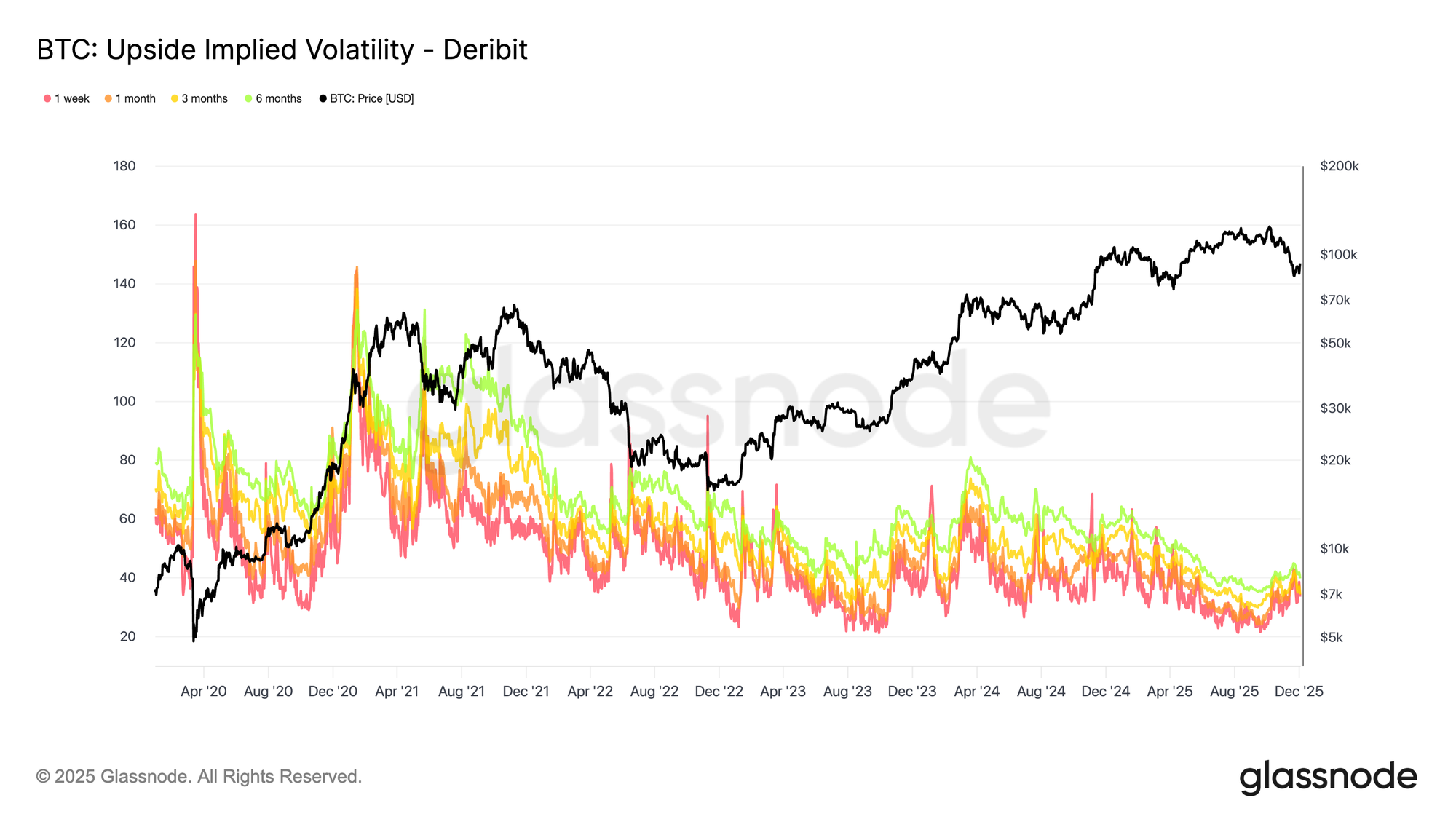

- 下行波动率(DownVol)代表价外看跌期权的总隐含波动率——即针对价格下跌的保护。当交易者急于购买看跌期权时,DownVol上升,表明市场存在恐惧或对冲需求。

- 上行波动率(UpVol)则相反:它捕捉价外看涨期权的总波动率定价。这反映了交易者为获得上行敞口或潜在轧空收益愿意支付的金额。当看涨需求增加时,UpVol上升,通常伴随着强烈的看涨情绪。

这两个成分之间的差异即为偏斜指数:Glassnode偏斜指数 = UpVol - DownVol

- 正值表明市场更愿意为上行波动率付费——通常由乐观情绪、动量或投机性看涨买入驱动。

- 负值意味着下行保护占主导,投资者优先考虑安全和对冲,而非追逐上行收益。

实际上,Glassnode偏斜指数显示了期权交易者是更担心市场暴跌,还是更期待突破上涨——以及程度如何。

如何使用偏斜指数

偏斜指数可通过多种方式应用于解读期权市场头寸、识别情绪 regime 以及理解交易者如何在上行和下行情景中分配风险。

映射当前情绪 regime

该指数有助于 contextualize 当前市场状况:

- 深度负值表明市场正在为下行保护支付溢价,与防御性头寸一致。

- 强烈正值表明投资者更愿意为上行参与付费,通常出现在强劲趋势和投机性看涨活动中。

监控这些极端值有助于识别恐惧或 euphoria 何时主导期权市场。

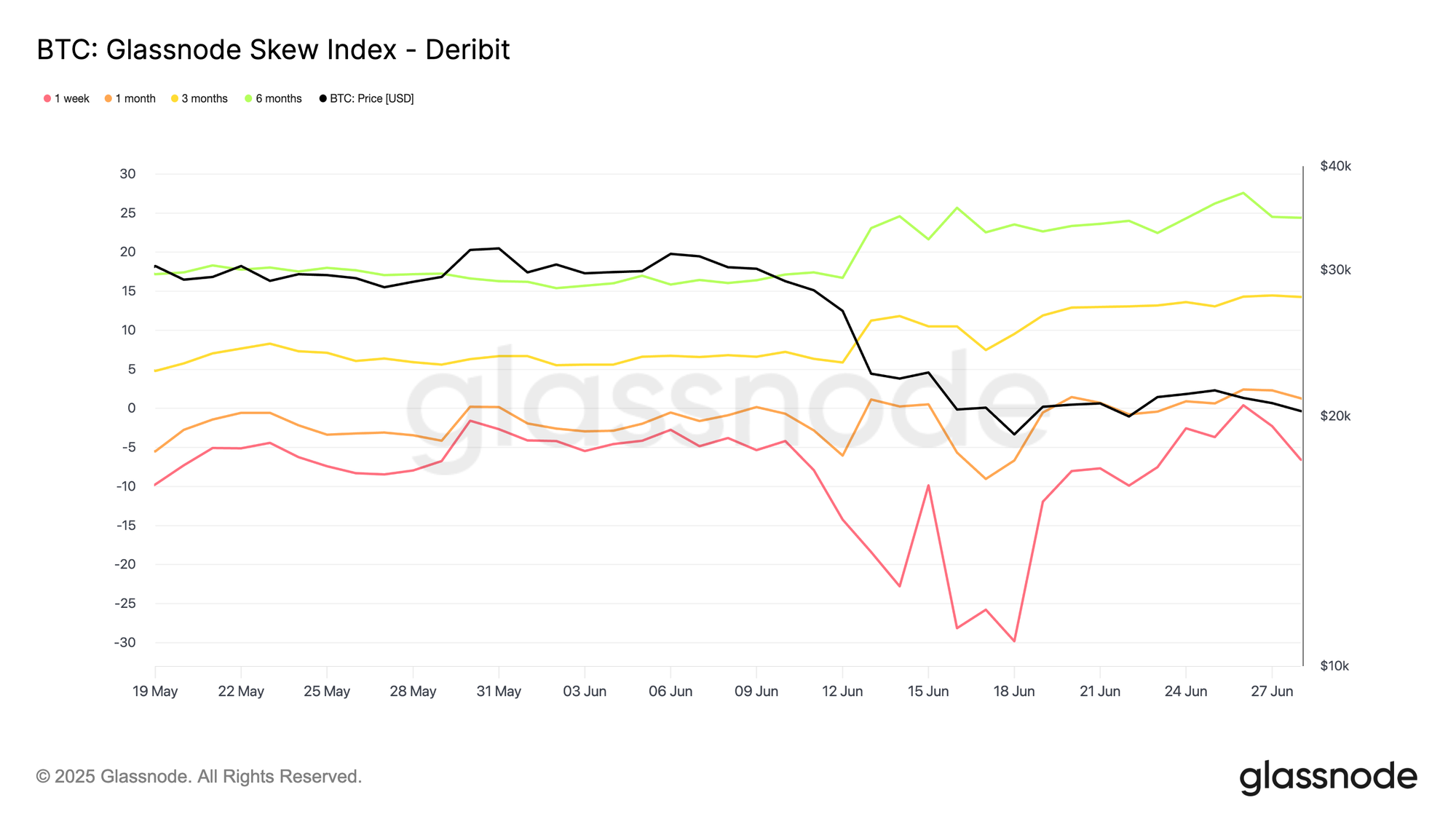

将其用作确认或背离工具

该指数可以补充现货价格走势:

- 偏斜指数上升伴随现货价格上涨表明期权市场通过增加对上行波动率的需求来强化这一走势。

- 现货上涨而偏斜指数保持深度负值表明市场不信任这一走势,交易者保持对冲和谨慎。

- 市场下跌且偏斜指数深度负值确认了经典的风险规避环境,存在显著的保护需求。

- 市场下跌但偏斜指数为正值可能表明交易者已经看透弱势,并正在为复苏布局。

这使得该指数有助于评估期权流是验证还是与价格行动相矛盾。

解读期限组合

不同期限可以传达不同层次的情绪:

- 1周偏斜为负值,而3个月和6个月偏斜为中性或正值通常表明临时压力叠加在建设性的中长期展望之上。

- 1周偏斜非常正值,但较长期限偏斜 subdued 表明交易者对近期热情高涨,但不愿将风险延伸至远期。

- 当偏斜在所有期限上持续 elevated 或 depressed时,表明一个稳定的、regime 式的情绪环境,而非短暂的 spike。

例如,在2022年6月,我们看到了明显的期限背离:1周偏斜指数(红色)暴跌至深度负值,表明对短期看跌期权的需求激增。与此同时,3个月(黄色)和6个月(绿色)偏斜上升,表明投资者仍愿意为曲线远端的上升敞口支付相对更高的价格。

换句话说,恐惧主要是短期的,较长期期权继续倾向于上行情景,暗示许多参与者预期远期价格会更好。

幕后工作原理

我们通过聚合分布两侧多个行权价的期权价格来计算Glassnode偏斜指数。这些价格被转化为标准化的上行和下行隐含波动率度量,并与固定到期日对齐,例如1周、1个月、3个月和6个月。

然后,我们整合主要交易场所的数据,以便交易者可以在一致的条件下比较BTC、ETH、SOL、XRP或PAXG。这种标准化消除了由行权价不规则、流动性缺口或交易所特定惯例引起的扭曲。

结果是一个跨资产、跨期限的期权市场情绪 gauge,它捕捉了波动率微笑的完整结构,而非依赖单点偏斜度量。

可用于:

- 分辨率:10分钟、每小时、每日

- 期限:1周、1个月、3个月、6个月

- 资产:BTC、ETH、SOL、XRP、PAXG

- 交易所:Deribit、OKX

- 在X上关注我们,获取及时的市场更新和分析

- 加入我们的Telegram频道,获取定期市场洞察

- 有关链上指标、仪表板和警报,请访问Glassnode Studio

免责声明:本报告仅用于信息和教育目的。该分析代表了一个具有显著限制的有限案例研究,不应被解释为投资建议或明确的交易信号。过去的绩效模式并不保证未来的结果。在做出投资决策之前,始终进行彻底的尽职调查并考虑多种因素。