原文作者:ChandlerZ,Foresight News

近日,中国香港通过政府公报宣布,当局正在就实施经济合作与发展组织(OECD)的加密资产申报框架(Crypto-Asset Reporting Framework, CARF)以及共同汇报标准(Common Reporting Standard, CRS)有关修订展开咨询。

其中指出,自 2018 年起,香港按经合组织制定的共同汇报标准,每年与伙伴税务管辖区自动交换财务帐户资料,让相关税务当局可运用该等资料作税务评估,以及侦查和打击逃税。未来的目标是自 2028 年起与相关伙伴税务管辖区自动交换加密资产交易涉税信息,并自 2029 年起实施修订后的新版 CRS 规则。

此外,自 2026 年 1 月 1 日起,首批英国及其他 40 多个国家自 1 月 1 日起实施新的加密资产税务监管规则,要求本地加密服务提供商开始收集用户加密钱包与交易数据,为后续跨国税务信息交换做准备。

以英国为例,在英国运营的加密交易所须开始收集所有英国客户的详细交易记录和完整信息。HMRC 将利用收集到的数据交叉核对用户的纳税申报单以确保税务合规,违规者将面临制裁。业内指出,相关数据未来可能被用于身份识别、反洗钱及刑事调查,对加密行业的匿名性与合规环境产生深远影响。

「炒币交税成真了?」市场开始出现大范围讨论。香港也报送的话,中国内地也会报送吗?未来炒币也会补税吗?

什么是 CARF 全球征税框架

《加密资产申报框架》是经合组织(OECD)在 G20 授权下制定的一套加密资产税务信息透明度国际标准,核心目的在于把过去较难被税务机关穿透、且极易跨境流转的加密资产交易,纳入可被标准化采集并在税务机关之间自动交换的信息网络。OECD 在 2022 年通过并发布了 CARF 的规则与评注,明确其设计目标是以统一口径收集纳税相关信息,并按年度与纳税人税收居民地司法管辖区进行自动交换,从而降低跨境加密资产逃税与漏报风险。

在 CARF 的语境下,加密资产并不等同于狭义的比特币或以太坊,能够以去中心化方式持有和转移、无需传统金融中介介入的数字化价值载体都在范围内;其覆盖面被刻意做得更接近市场真实形态,包含稳定币、以加密资产形态发行的衍生品,并将部分 NFT 也纳入可能引发类似税务风险的观察范围。

与覆盖对象相对应,CARF 的报告义务围绕交易与兑换提供关键服务的市场中介。OECD 的思路是把合规锚点放在最有条件掌握交易价值与对手信息的一环,凡以商业方式为客户撮合或执行相关加密资产的兑换交易(包括加密资产与法币之间的兑换,以及加密资产之间的互换)的实体或个人,原则上都可能被认定为报告加密资产服务提供商,并承担数据采集、尽职调查与申报义务。

CARF 和此前热议的 CRS 是什么关系?

理解 CARF,离不开把它放回更大的全球税务信息交换体系中对照。此前大家热议的港股美股补税潮,就是在通用申报准则 CRS 的机制下发生的。

过去十年里,跨境税务透明度主要依赖 CRS 这套标准。各国让银行、券商、基金等金融机构识别非本国税收居民的账户持有人,并把账户余额、利息、股息和处置收益等关键信息按年度报送给本国税务机关,再由税务机关与对方国家进行自动交换。

中国自 2018 年 9 月开始全面实施 CRS,与超过 100 个国家和地区交换居民金融账户信息。在数据申报后,税务机关根据 CRS 等数据发通知,让用户说明情况并补税。

CRS 在传统金融体系里运行得相对成熟,但加密资产的交易、兑换与转移大量发生在银行账户体系之外,尤其是在中心化交易平台、托管钱包和链上转移之间形成了独立的价值流通网络,使得仅靠 CRS 难以实现同等强度的穿透。而 CARF 则补上了 CRS 原本难以覆盖的链上与加密资产市场结构。

OECD 在推出 CARF 的同时对 CRS 进行了首轮系统性修订。一方面把部分电子货币产品与央行数字货币(CBDC)等新型金融产品纳入 CRS 的视野,另一方面也针对通过衍生品或投资载体间接投资加密资产的路径进行口径调整,以避免市场通过产品结构绕开信息申报与交换。整体上,CARF 负责加密资产原生市场的交易与服务提供商维度,修订后的 CRS 则继续负责金融账户体系内可能承载的相关风险敞口,两者共同构成更完整的自动交换拼图。

OECD 指出,CARF 与修订后的 CRS 在技术传输格式与配套指引完善后,首批跨境自动交换预计自 2027 年启动;而在此之前,多个司法管辖区会先行落地国内端的数据采集与申报要求,为后续跨境交换做数据底座的准备。

欧盟层面,DAC8 已在 2023 年 10 月获成员国通过并于同月在官方公报发布,其制度设计以 OECD 的 CARF 国际标准为基础,旨在把加密资产用户信息纳入成员国税务机关之间的自动交换。

中国内地也会加入吗?

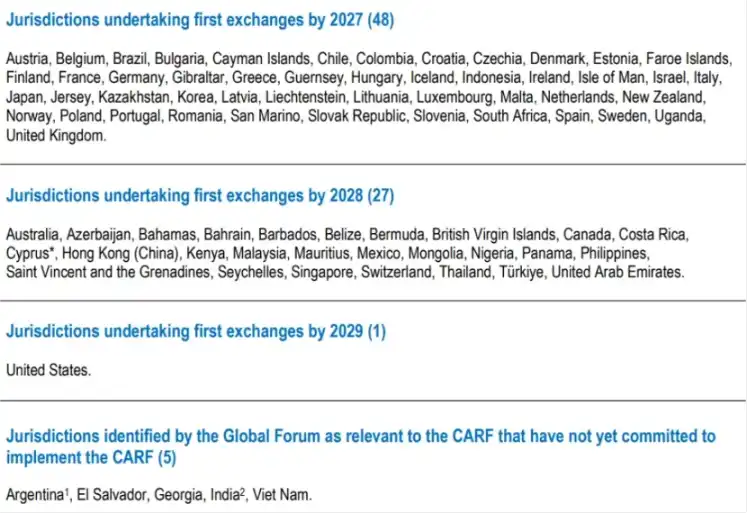

截至 2025 年 12 月初,全球 76 个国家 / 地区已承诺采纳 CARF。英国和欧盟将率先实施这一框架(2026 年开始收集数据,2027 年首次交换);新加坡、阿联酋和中国香港紧随其后,计划于 2027 年收集数据,2028 年全面推行;瑞士将实施时间推迟至 2027 年,仍在审慎评估交换对象;美国 IRS 的 CARF 加入提案仍处于内部审查阶段。

这也就意味着中国不在首批交换名单中,CARF 数据不会通过 CARF 机制自动交换给中国税务机关。

中国在 CRS 自动交换体系下已经积累了成熟的制度与征管经验,说明在法律设计、尽职调查口径、数据交换治理与信息安全等层面具备承接国际标准的基础设施。

问题在于,CARF 的合规锚点主要落在受监管的加密资产服务提供者,而内地对虚拟货币相关业务长期采取强监管乃至禁止性治理思路,本土并不存在一个可被常态化纳入 CARF 的持牌交易平台体系。

香港推进 CARF,可能会提高在港加密服务提供者对客户税收居民地识别与信息申报的强度,但这并不自动意味着相关信息会自然回流到内地税务机关。是否发生跨境交换,依旧取决于内地是否选择参与并与相关司法辖区建立可交换关系,以及两地在数据用途限制、隐私保护与技术对接上的安排。

但同样需要强调的是,尚未加入并不等于可以忽略。即便不通过 CARF 的自动交换路径,跨境税务信息仍可能在既有的税收协定与国际征管协作框架下,以个案请求、联合执法或其他合作方式发生流转。随着全球主要司法辖区开始系统性采集加密资产交易与转移数据,税务机关可用的线索将更完整,跨境风险识别能力也会同步提升。

对个人与机构而言,最现实的变化是,只要主要操作路径依赖中心化交易平台、托管服务或法币出入口,交易数据留痕与可追溯性会越来越强,合规暴露面将从概率事件转向常态。