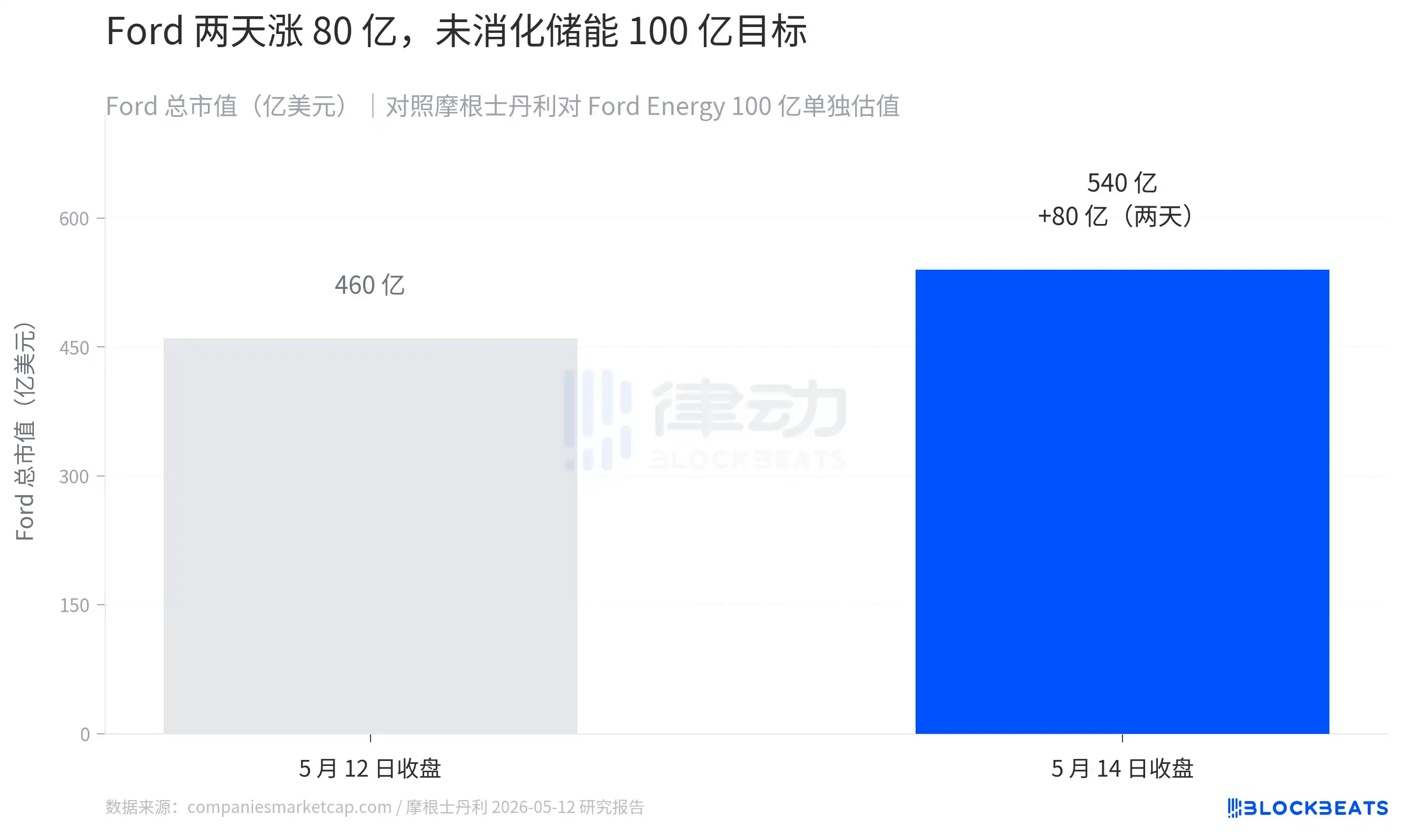

5 月 11 日,福特成立全资子公司福特能源(Ford Energy),投资 20 亿美元改造肯塔基州 Glendale 工厂,目标年产 20 GWh 储能系统。第二天,摩根士丹利分析师 Andrew Percoco 给这块业务的单独估值算到了 100 亿美元。市场反应直接,福特股价两个交易日从 11.99 美元涨到 14.48 美元,市值新增约 80 亿。

故事到这里像是又一个「传统车企被 AI 重新定价」的标准剧本。但翻一下供给侧的账本,会看见另一个名字:路易斯安那州。

市场在重估什么?

摩根士丹利对福特能源的 100 亿估值不是凭空给的。Percoco 的报告假设福特能源在 2028 年实现 25% 毛利率、3.46 亿美元 EBIT,再按头部储能公司的市销率倍数推回。对照福特现有业务的盈利结构,这是一个截然不同的物种。

福特 2024 年财报显示,福特 Blue 燃油分部年营收 1454 亿美元,EBIT 仅 52.8 亿,利润率 3.6%。卖一辆 F-150 的单车毛利率,业内估算在 10-13% 区间。同期储能行业完全不在一个量级,据各公司财报,特斯拉 Megapack 业务毛利率 26.2%,阳光电源储能业务 2024 上半年超过 28%,纯系统集成商 Fluence 在 12-14% 之间。摩根士丹利押的是福特自建 LFP 电芯加改造已有 EV 工厂的成本结构能落在头部区间,单 GWh 毛利率比卖一辆 F-150 至少高出一倍。

这是市场愿意付出溢价的理由。但市场目前只给了 80 亿,摩根士丹利的 100 亿目标隐含还有 20 亿没消化完。重估处在早期。

要消化这 20 亿,福特 Energy 需要兑现产能、合同和定价。产能要等到 2027 年下半年首批交付,合同则要看下游买家,也就是抢电最凶的那四个地方。

四个走廊

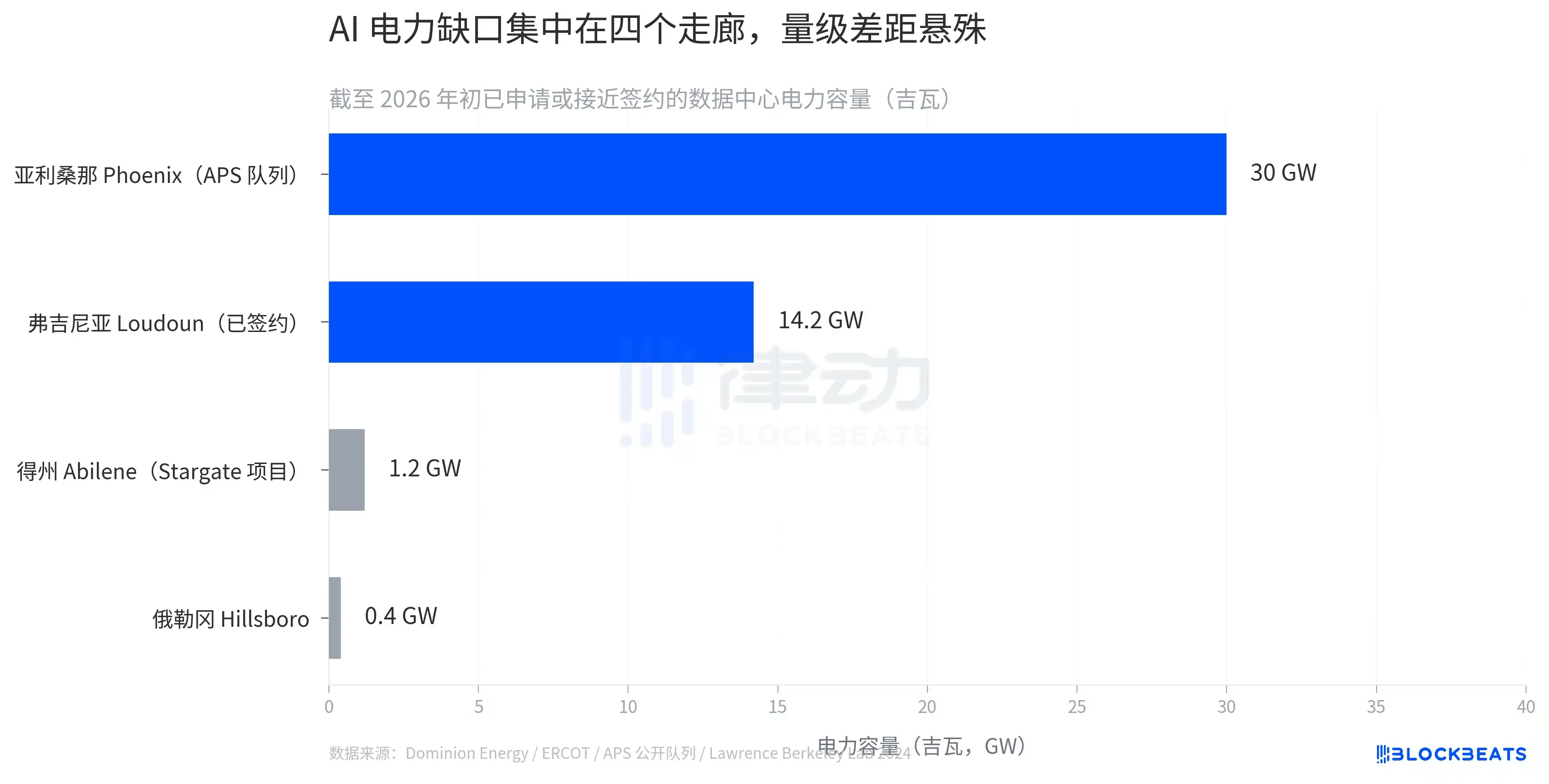

摩根士丹利在同一篇研报里给出过另一个数字。美国数据中心装机功率 2024 年是 40 GW,2027 年将达到 79 GW,2028 年的需求和供给之间会出现约 49 GW 缺口,相当于 20% 的短缺。这个缺口不会均匀分布在 50 个州。

按目前公开的数据中心电力申请,缺口集中在四个走廊。亚利桑那州凤凰城所在的 APS 服务区待处理队列 30 GW,弗吉尼亚州 Loudoun 县已签约或接近签约的容量 14.2 GW,得州 Abilene 单是 OpenAI 牵头的 Stargate 项目就要 1.2 GW,俄勒冈州 Hillsboro 另有 0.4 GW。两组数字口径不同:凤凰城的 30 GW 包括公用事业排队中尚未拍板的项目,Loudoun 的 14.2 GW 是接近签约的实际容量。

这是福特能源 100 亿估值的需求侧地基。当一个地区的电网装机增长跟不上数据中心抢电速度,储能套利的空间就被生产出来。一边是高峰时段几乎砍不掉的训练负载,另一边是电网无法即时响应的供给曲线,中间留给储能商的就是确定性的现金流。

但抢电是有代价的。问题是谁付。

账单送到了路易斯安那

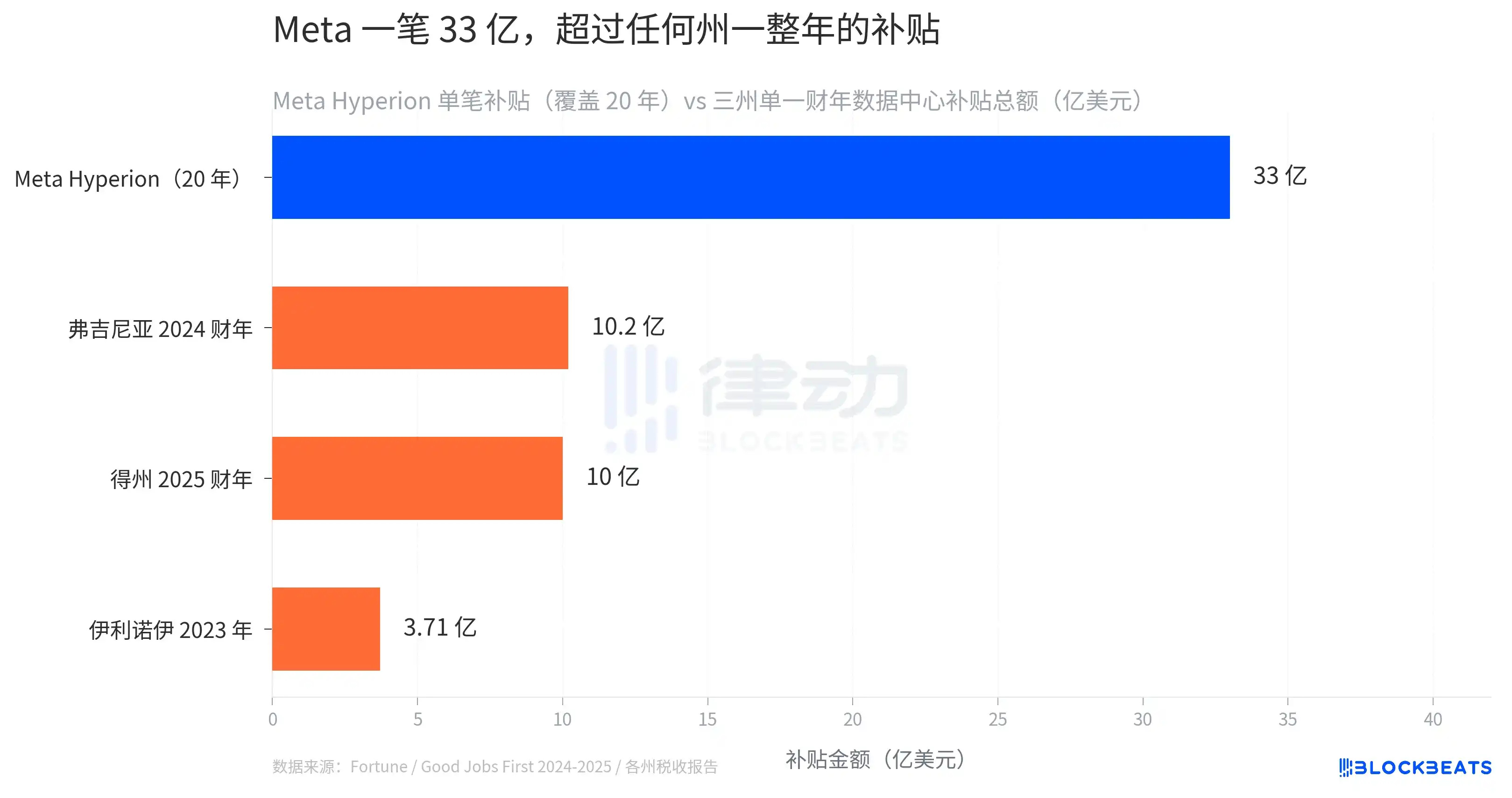

5 月 14 日,Fortune 头版报道了 Meta 在路易斯安那 Richland Parish 的 Hyperion 项目。这是 Meta 押注「AI 优势」的旗舰数据中心,造价 100 亿美元,2024 年 7 月由 Richland Parish 委员会通过的销售税与使用税豁免合计 33 亿美元,覆盖 20 年。

这笔减免超过路易斯安那州 7 年警察预算总和。

Meta 同时通过 PILOT 协议获得 60% 地方财产税豁免,条件是雇佣 300 个本地永久岗位。这个项目的电力消耗预测可能占到路州总用电量的 20%。

更关键的对照在跨州维度。得州 2025 财年的数据中心销售税豁免总流失约 10 亿美元,已经成为得州最贵的产业补贴。弗吉尼亚 2024 财年 10.2 亿,伊利诺伊 2023 年 3.71 亿。Meta 一个项目拿到的 33 亿补贴,超过任何一州一整年所有数据中心补贴的总额。

这不是孤例。Good Jobs First 统计,至少 36 个州通过专门立法授权数据中心销售税豁免,其中只有 11 个州公开披露受惠企业名单。部分州的官方测算更直接,每给出 1 美元数据中心减税,州财政净损失 52 到 70 美分。福特涨的那 80 亿,建立在「这种补贴军备会继续」这个隐含假设之上。

补贴军备继续,靠的是州议员能解释清楚为什么给一笔超过 7 年警察预算的减免。这件事正在变难。

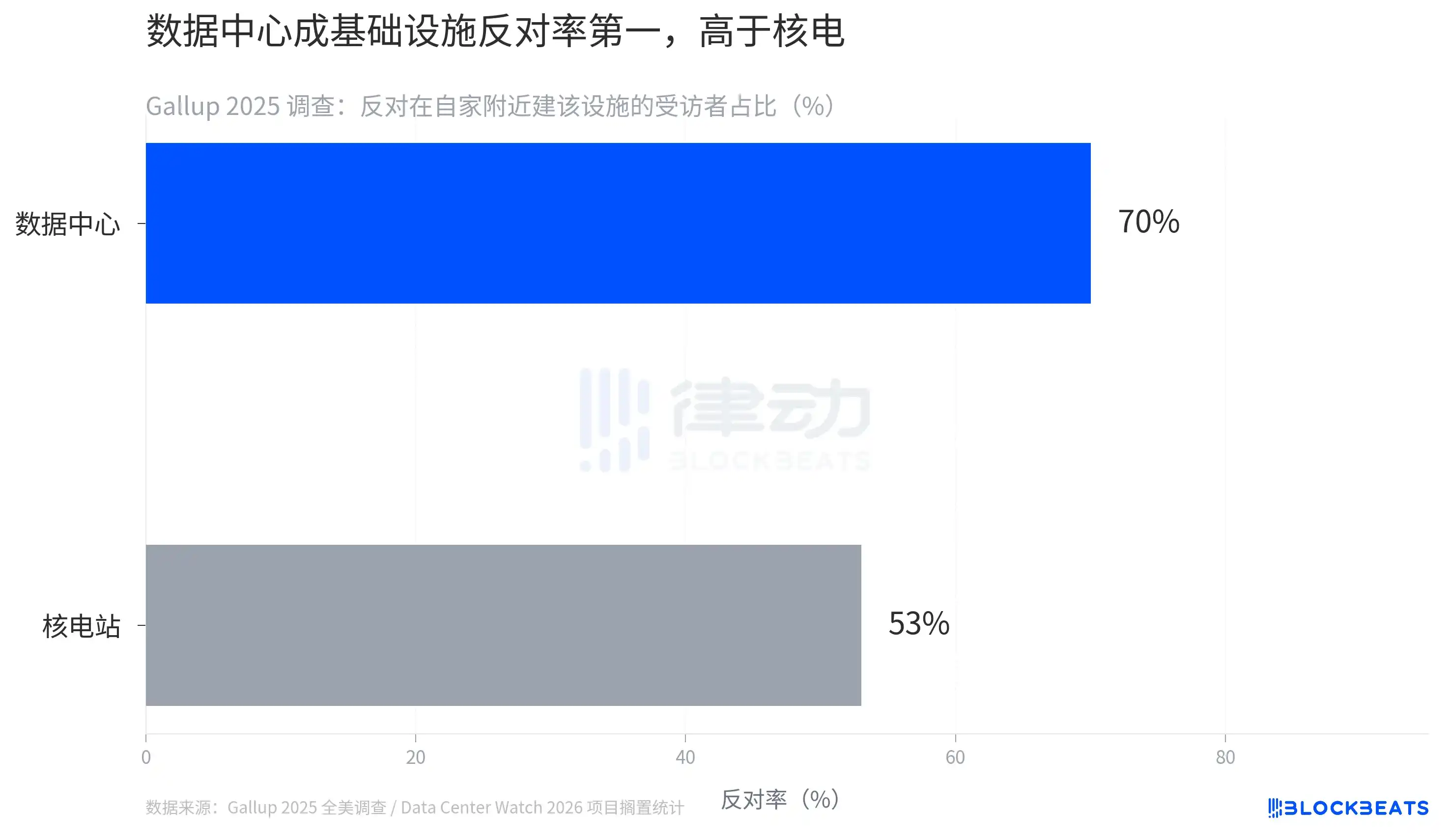

数据中心反对率,已经超过核电站

盖洛普 2025 年的全美调查显示,70% 的受访者反对在自家附近建数据中心。同一调查的核电站反对率 53%。数据中心已经是美国反对率第一的基础设施。

这不是抽象数字。Data Center Watch 截至 2026 年初的数据库显示,已有 69 个司法辖区通过暂停决议或地方公投否决数据中心审批,640 亿美元规划中项目因此搁置。弗吉尼亚 Loudoun 县 2024 年因数据中心减税导致公立学校系统损失 2.67 亿美元,这笔账已经进入选民视野。

数据中心招人烦的原因比核电更复杂。核电站离居民区一般几十公里以上,数据中心紧贴城区。它消耗水冷剂、抬高电网负荷、产生低频噪音,但提供的本地就业大多在百人量级,远低于钢厂或汽车厂的工种密度。Hyperion 326 个运营期岗位对应 33 亿减免,相当于每个岗位 1000 万美元的财政成本。地方政府的解释空间正在变窄。

福特 Energy 100 亿估值的兑现路径需要这条电网继续运转,补贴维持、抢电照常、反对声不变成法律强制。任何一环松动,反向定价就会跟上。

福特涨的 80 亿、Meta 的 33 亿补贴、凤凰城的 30 GW 排队、70% 的反对率,是同一条电网四个截面的读数。它们至今还是松散的数据。一旦有一项硬约束先跳出来,无论是电力实物短缺、州财政破口还是公众选票,其他几项就会同时重定价。