伊朗战争已持续一个月,市场似乎正在面对现实检验。

要理解第二季度的可能走向,需先看清市场现状。从技术面来看,过去一个月纯粹是波动行情,由几个关键走势驱动:油价飙升超50%,美国国债收益率上涨约13%,而黄金下跌近15%。

在此背景下,加密货币市场0.5%的调整显得相对温和,表明风险资产迄今表现坚挺。但这种韧性是否正开始受到考验?从下图来看,这种情景似乎并非不可能。

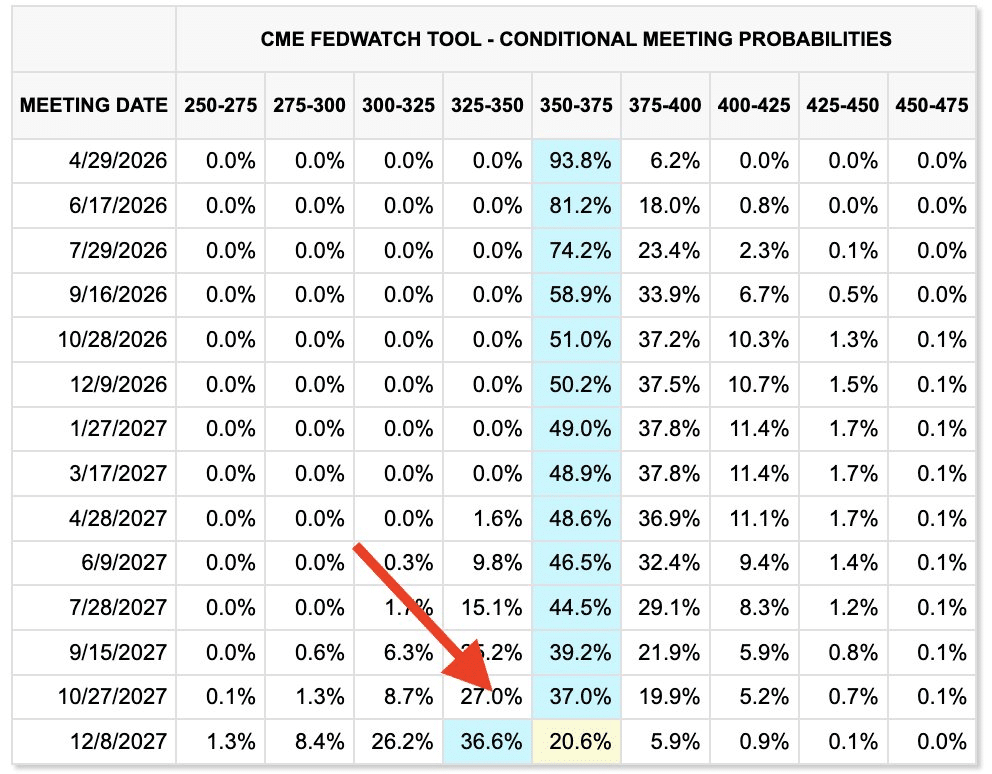

据《Kobeissi通讯》分析,美联储目前预计直到2027年12月才会降息。相反,市场预期已转向2027年3月加息51%的概率,这种情绪在短短四周内急剧反转,反映出宏观环境变化之快。

自然,问题在于:是什么推动了这一转变?正如《Kobeissi通讯》创始人指出,随着油气价格飙升,其模型显示美国CPI通胀可能攀升至3.5%,较美联储长期目标高出约150个基点。

在这种情况下,争论转向更紧缩的货币政策,意味着美联储将更倾向于加息而非降息。对于迄今表现像通胀对冲工具的加密资产而言,这提出了一个关键问题:随着市场快速重新定价利率预期,它们能否继续维持这一叙事?

第二季度伊始,加密货币市场面临现实检验

相较于第一季度平均45%的投资回报率,比特币[BTC]第二季度的回报率接近28%。

历史上,加密货币市场往往在强劲的第一季度表现后于第二季度放缓。然而,2025年周期打破了这一模式,BTC在第一季度下跌12%后,第二季度实现了约30%的涨幅,这是自2020年市场周期以来的首次此类反转。

自然,现在的问题是:随着BTC在第一季度已下跌近25%,市场是否可能重现类似2025年的走势?值得注意的是,这正是利率预期变化开始发挥作用的地方。情绪明显显示投资者正在重新定价风险,加密货币恐惧与贪婪指数在一周内下跌10点,目前仅距“极度”恐惧区域3点之遥。

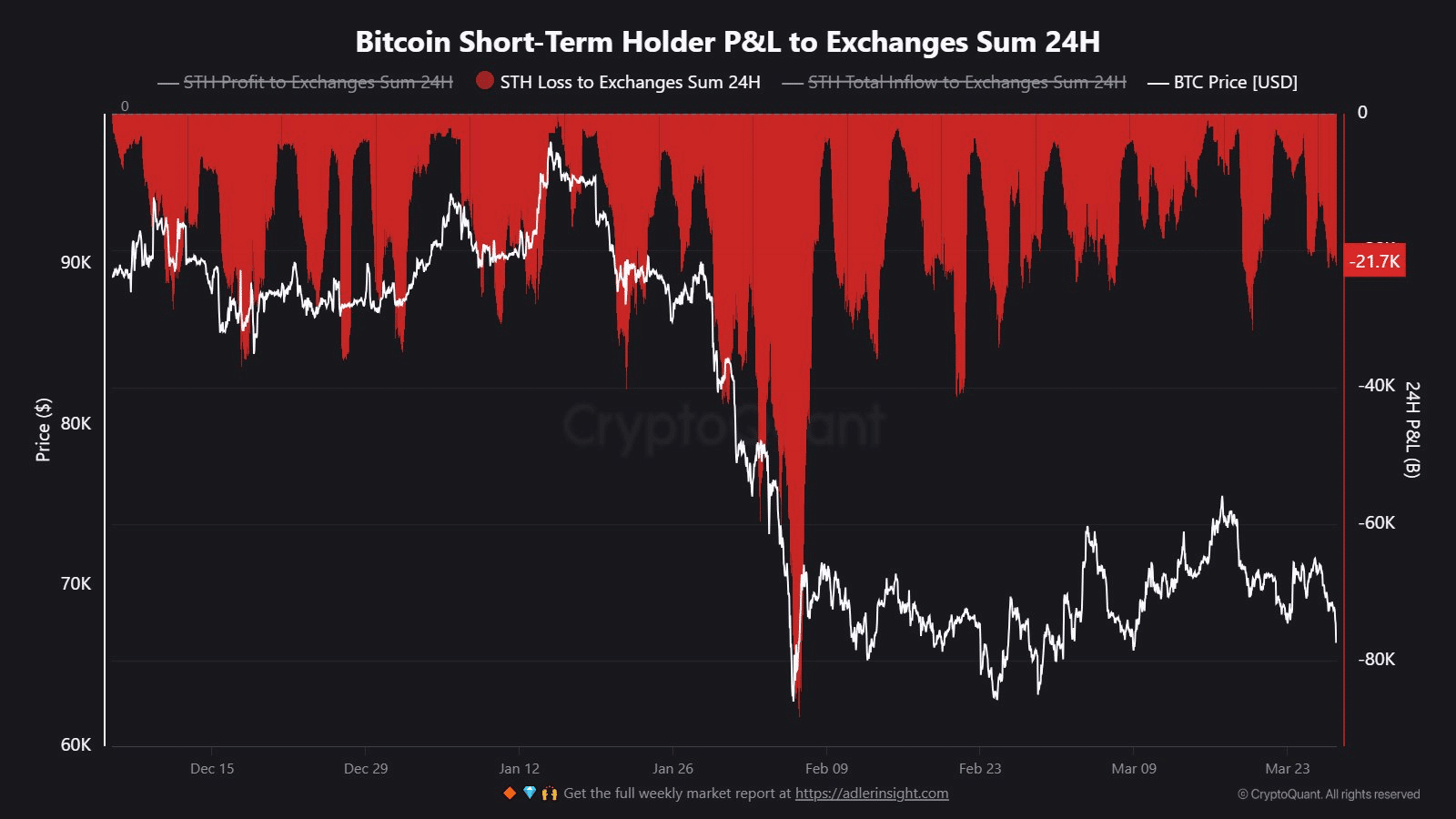

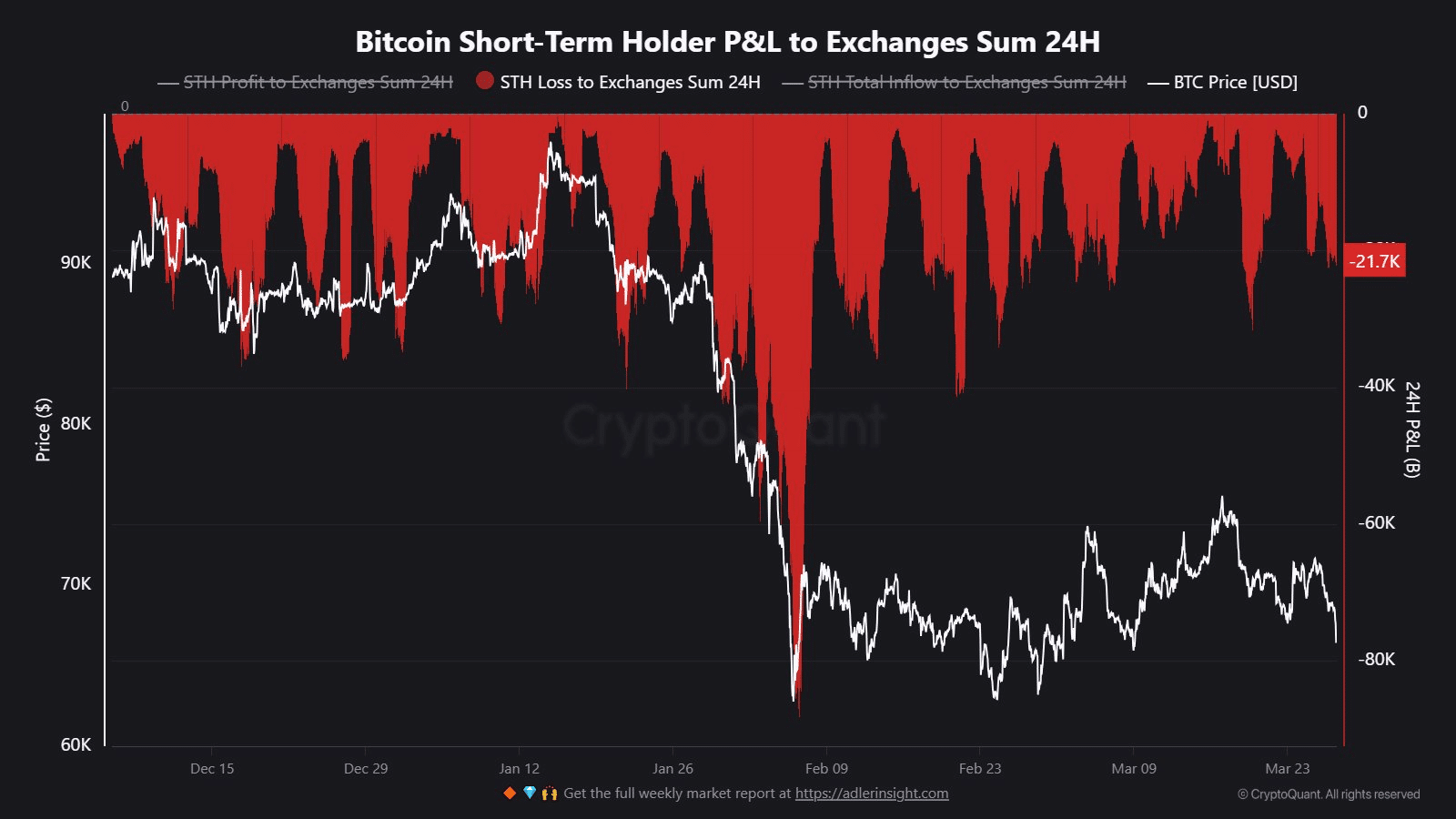

与此同时,链上数据也开始显现影响。

如上图所示,过去24小时内约有21,700枚BTC从短期持有者流入交易所,全部以亏损出售,表明恐慌驱动的抛压正在增加。结合疲软的机构需求,这表明当前的加密货币调整不仅仅是一次常规回调。

相反,资本似乎正在防御性轮动,聪明资金随着市场恐惧回归而减少敞口,尤其是加息概率持续上升,这一背景历来对加密货币表现构成压力。

在此背景下,2025年式的第二季度反弹看起来越来越不可能,因为当前的走势更像是一次向更广泛熊市阶段的早期过渡,而非健康的 reset。

最终总结

- 通胀正推动市场重新定价加息,挑战加密货币的通胀对冲叙事。

- 恐慌性抛售、市场情绪下滑和疲软的机构需求表明,当前调整可能正从 reset 转向早期熊市。