原创|Odaily 星球日报(@OdailyChina)

作者|Wenser(@wenser 2010)

去年 9 月,Hyperliquid 原生稳定币 USDH 之争一度成为行业焦点;而现在,这一曾被寄予厚望的稳定币却突然迎来了自己的“退场时刻”。

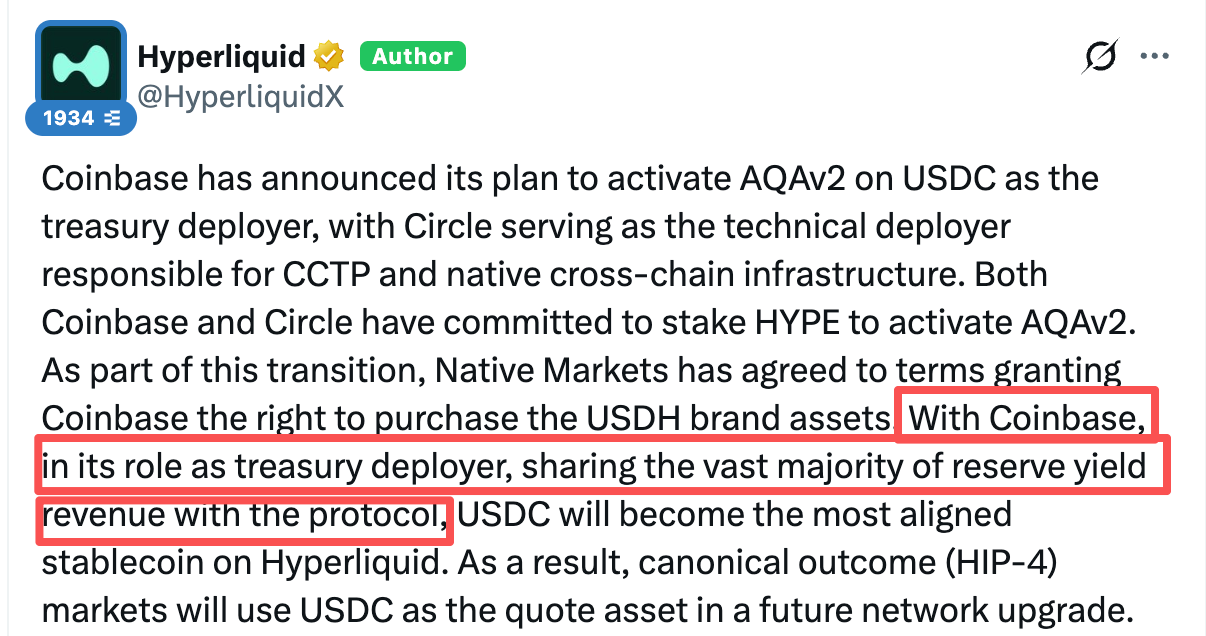

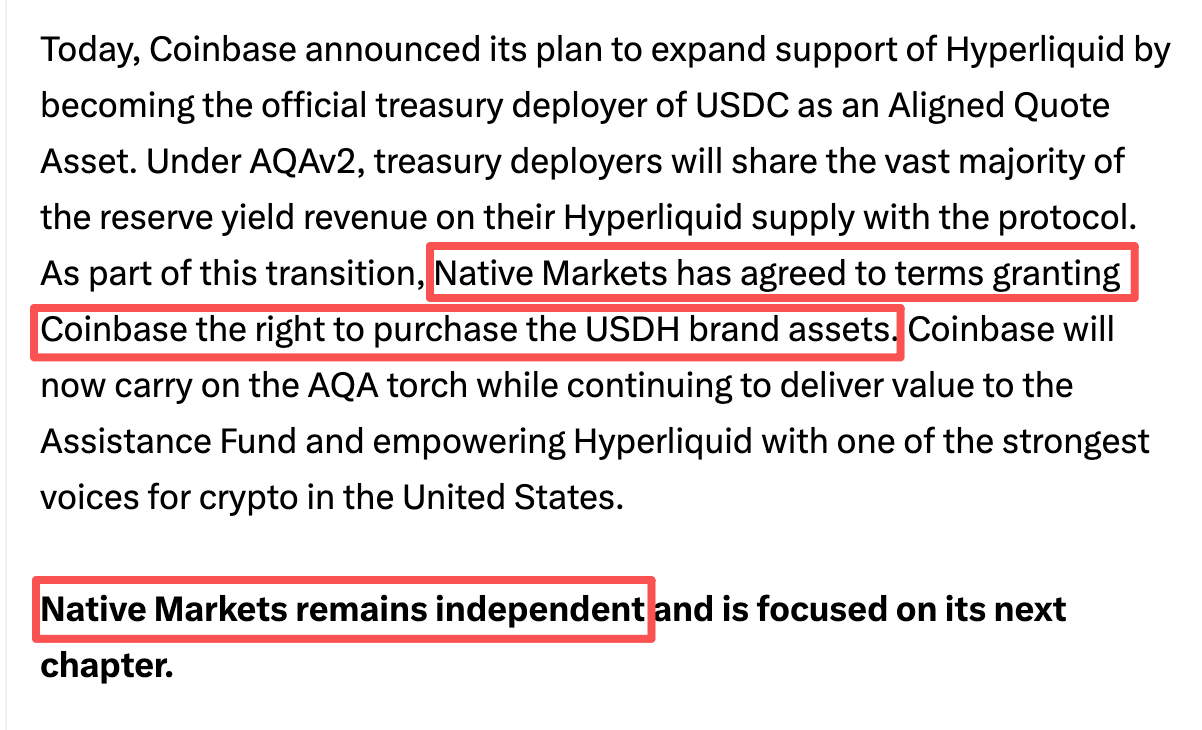

昨晚,Coinbase宣布将成为 Hyperliquid 上 USDC 官方国库部署者,Hyperliquid 原生稳定币 USDH 发行商 Native Markets 则授予 Coinbase 购买 USDH 品牌资产权利。后续,USDH 市场将逐步关闭,在此期间用户仍可无手续费将 USDH 兑换为 USDC 或法定货币。

自此,曾经名噪一时的 USDH,成为了 Coinbase 的收编资产,而 USDC 也正式被确立为 Hyperliquid 的官方稳定币和报价资产。Odaily星球日报 将于本文简析此事内情及后续影响。

USDH 退场,USDC 当兴:50 亿美元背后的经济账

这场“Hyperliquid 生态稳定币争夺战”的大戏,最终以 Coinbase&Circle、Hyperliquid、USDH 发行商 Native Markets 三家共赢而告终。

Coinbase 借此进一步与 Hyperliquid 生态深度绑定;Hyperliquid 则收获了生态内 USDC 稳定币储备收益的大头;Native Markets 作为曾经 USDH 的最终赢家,则以“出售 USDH 品牌资产”的形式收获了自己的回报。

Coinbase&Circle:绑定 Hyperliquid 链上经济,持续加码投资 HYPE

目前,Hyperliquid 上的 USDC 规模约为 51.64 亿美元,同比增长 2 倍。

作为 USDC 的官方合作方及收益共享方,Coinbase 此举无疑是为了与 Hyperliquid 生态进行深度绑定。

此外,据 Hyperliquid 官方公告信息,Coinbase(资金部署者)和 Circle(负责 CCTP 及原生跨链基础设施的技术部署)都已承诺质押 HYPE 以激活 AQAv2(Aligned Quote Asset v2,即对齐报价资产)。

值得一提的是,去年 9 月,Circle 就已买入 HYPE 代币,目前其 HYPE 代币质押规模已增至 50 万枚左右的规模。

Hyperliquid:坐收 USDC 储备收益大头,享受 Coinbase 盟友身份便利

至于这次合作的最大赢家,无疑是作为生态基座的 Hyperliquid。

据官方公告,后续 Coinbase 将与 Hyperliquid 协议共享大多数的(vast majority)储备收益收入。尽管目前并未公布具体的分成比例,但若按照此前 USDH 的收益分成机制,Hyperliquid 将实际获得约 90% 的储备收益。

据 Hyperliquid 社区成员测算,以 47 亿美元的规模、3.8%的利率收益为限,该笔收入对应约为 1.6 亿美元;换言之,即对应每日 44 万美元的 HYPE 代币回购。

不仅如此,随着 CLARITY 法案在美国参议院银行业委员投票通过,Hyperliquid 与 Coinbase 的深度绑定也意味着 HYPE 以及 Hyperliquid 在美国监管层面也获得了一定的支持。

Native Markets:USDH 历史使命完成

作为 Hyperliquid 原生稳定币 USDH 的发行商,Native Markets 看似是此次“收编事件”的最大失意者,但从其官方发文来看,其结局也算得上“功成身退”。

一方面,USDH 为 Coinbase 与 Hyperliquid 协议共享 USDC 收益分成提供了范例与模板;另一方面,Coinbase 此次应该是直接收购了 USDH 相关品牌资产,Native Markets 团队发行的 USDH 稳定币算是“被 Coinbase 收购”,由此该团队反而获得了一定的经济回报。

后续,Native Markets 也言明将保持独立并寻求其他方面的发展。

USDH 退场之后,三赢局面下,受伤的只能是 USDH 用户

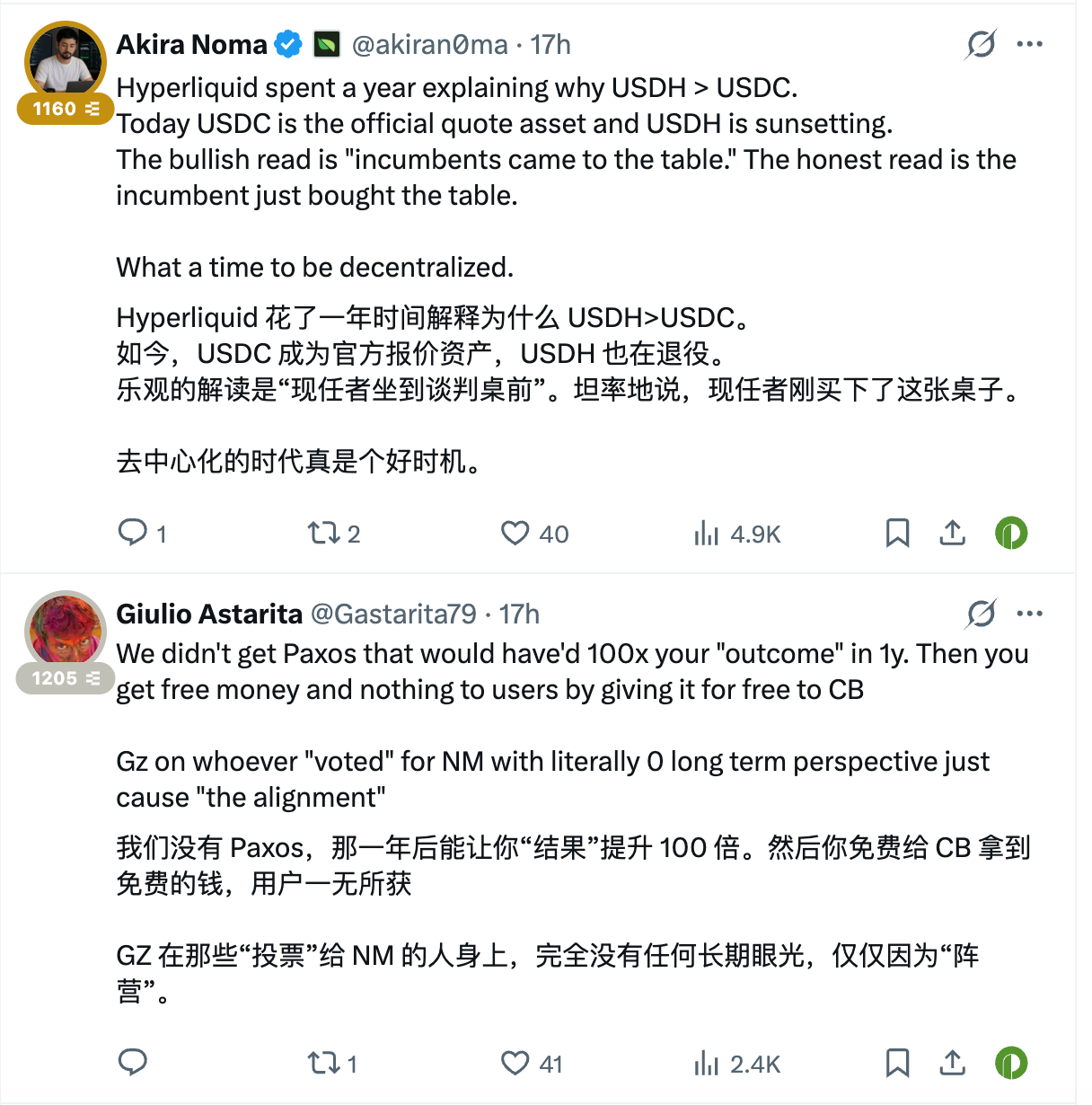

当然,Native Markets 的退场也并非一面倒的“赞赏”,Hyperliquid 社区用户也对其所谓的“上了谈判桌”的说法颇有微词。

有人认为,USDH 的退场意味着去中心化时代的彻底倒退;

也有人指出,当初 USDH 稳定币发行商投票就应该选 Paxos,至少他们是为用户和稳定币增长着想的,而那些投票给 Native Markets 的人只不过是为了站队和内部利益。最终用户一无所获。这些言论也获得了不少人的赞同和支持。

自此,一年前那场“霸总追爱”、“反抗巨头”的戏码,终于落下了帷幕。

只不过如今再看 Hyperliquid 与 Coinbase、Circle 的“握手言和”场面,终究是让人有些唏嘘,也略显讽刺。

一切的一切,原来都只是利益分配,而不是曾经高呼过的“为了社区”、“为了 Hyperliquid”的口号。

推荐阅读

Hyperliquid 稳定币 USDH 成“行业香饽饽”,巨头打响分发权乱战

USDH 投票进行时:“内定剧本”、“霸总追爱”、“激流勇退”轮番上演