作者: Artemis

编译: 深潮 TechFlow

深潮导读:

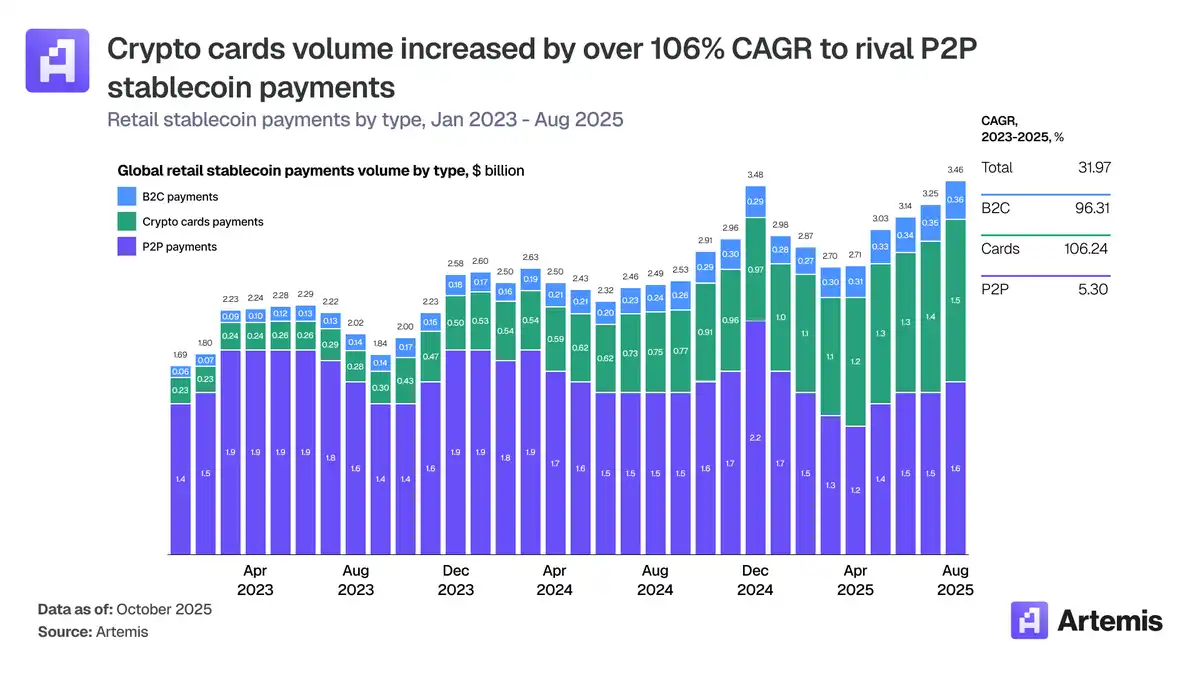

加密支付正经历一场悄无声息的“权力大转场”。Artemis 最新研究显示,加密卡市场已从 2023 年初的边缘地带跃升为年化 180 亿美元的庞然大物,月交易额在短短两年内翻了 15 倍。

本文深入拆解了加密支付堆栈的三个层级,并揭示了一个令人惊讶的数字:Visa 占据了超过 90% 的链上持卡交易额。更重要的是,行业正迎来“全栈发行”的结构性转折,Rain 和 Reap 等公司通过直连 Visa 绕过传统银行,彻底改写了经济模型。从印度的加密抵押信贷到阿根廷的稳定币日常支付,加密卡正在成为数字美元进入现实世界的关键基础设施。

全文如下:

重磅消息:我们刚刚发布了业内最详尽的加密卡(Crypto Cards)研究报告。

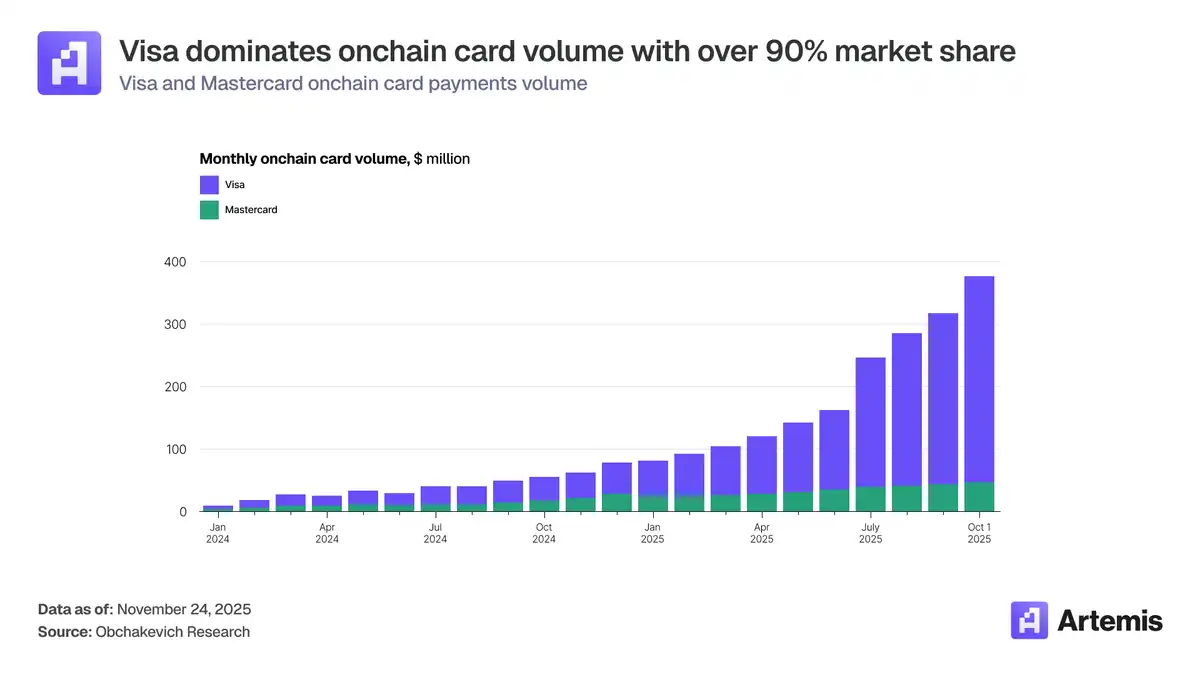

这并非因为它是一个小众市场,而是因为它已悄无声息地成长为一个规模达 180 亿美元的市场。在 2023 年初,加密卡的月交易额仅为 1 亿美元左右。而今天,这一数字已突破 15 亿美元。

为此,我们花了数周时间深入挖掘数据、基础设施以及实际构建这套堆栈的公司。以下是我们的核心发现

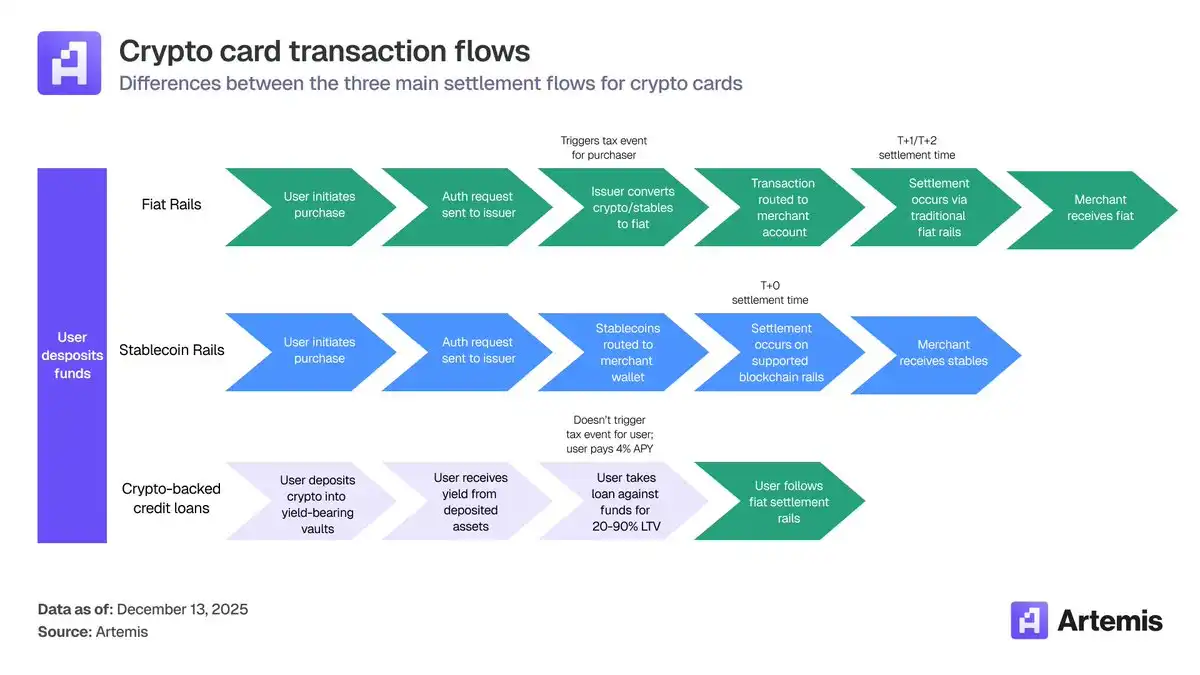

首先,来看看实际发生了什么。加密卡并不是要取代 Visa 或 Mastercard,而是利用它们。

稳定币(Stablecoins) 为交易提供资金,而卡片(Cards) 则提供了商户受理环境。

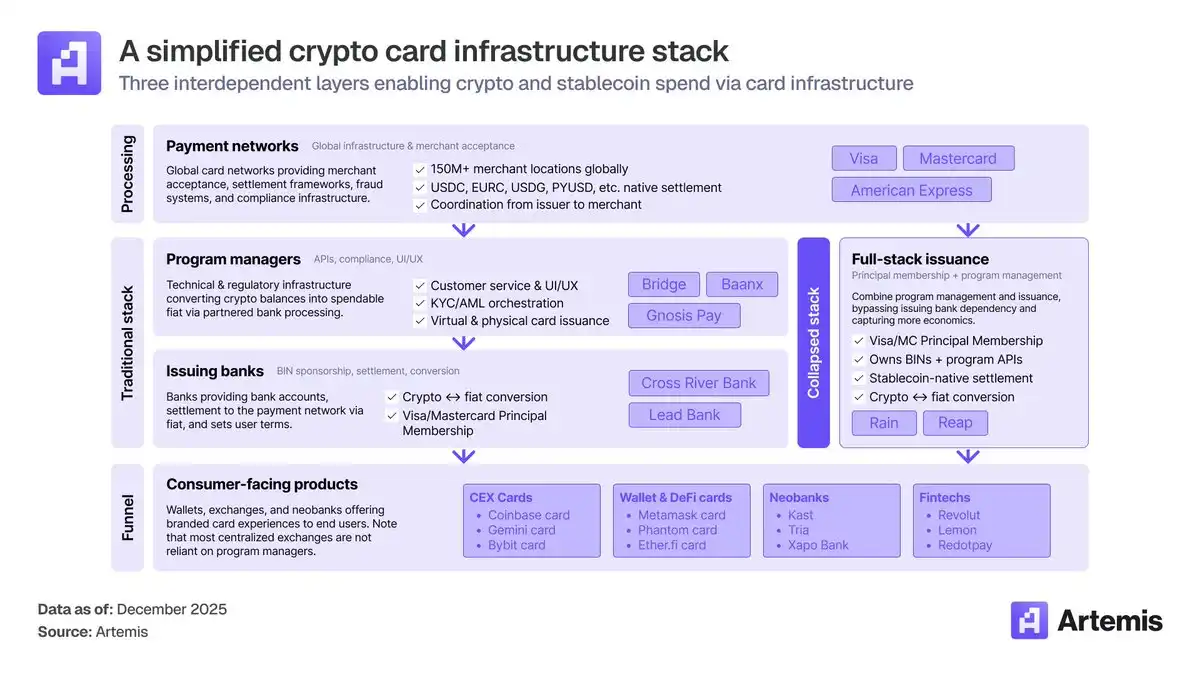

这套堆栈分为 3 个层级:

- 网络层(Networks): Visa、Mastercard

- 发行与程序管理层(Issuers & Program Managers): Baanx、Bridge 等

- 消费者应用层(Consumer Apps): 钱包、交易所(如 MetaMask、Phantom)

这正是权力博弈最为激烈的地方。

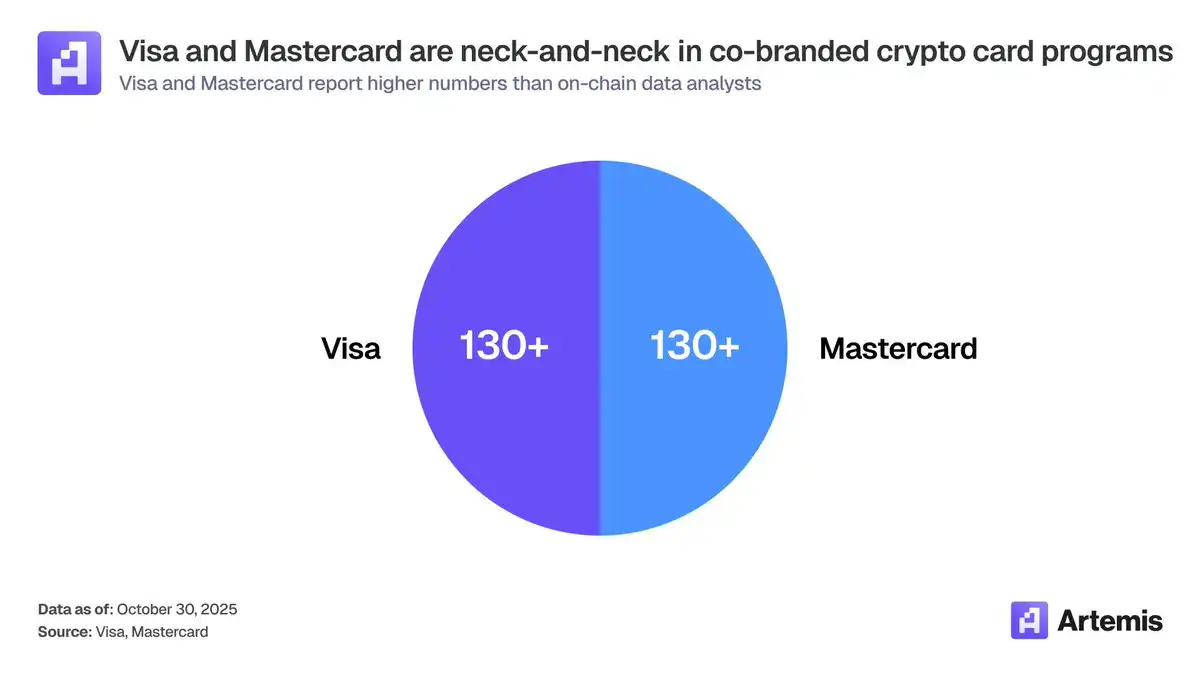

尽管 Visa 和 Mastercard 各自都拥有超过 130 个加密合作项目......

但 Visa 却占据了 90% 以上的链上持卡交易额。原因在于其很早就与基础设施层(Infrastructure Layer)建立了深度合作伙伴关系。

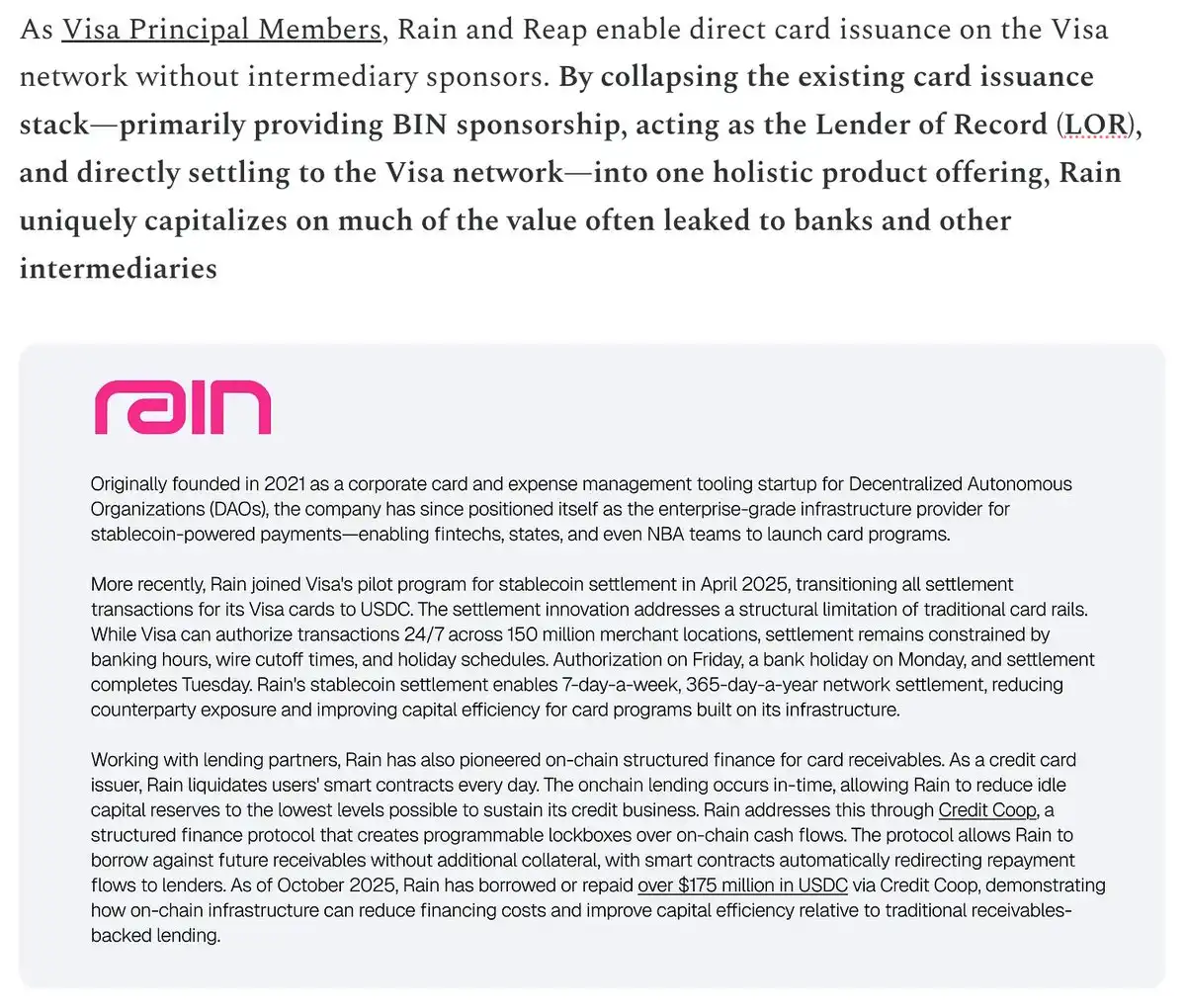

最大的结构性转变:全栈发行商(Full-stack issuers)。

像 Rain 和 Reap 这样的公司,现在可以作为 Visa 核心成员(Visa Principal Members)直接进行发卡和结算。

无需赞助银行(No sponsor bank)。 更强的控制力(More control)。 更高的经济效益(More economics)。

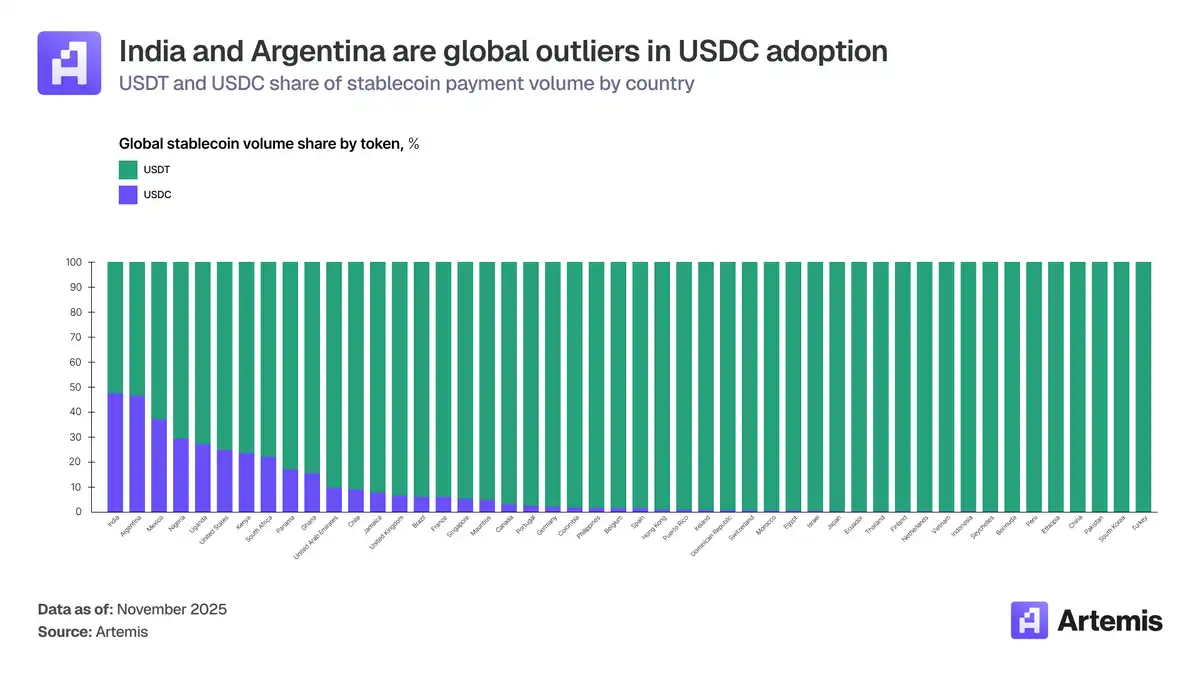

地理分布揭示了真实的用例。印度:拥有 3380 亿美元的加密货币流入量。这里的机会是加密货币抵押信贷(因为 UPI 已经在借记支付领域取得了胜利)。阿根廷:实际应用则是作为通胀对冲工具的稳定币借记卡。

在发达国家市场,加密卡并不解决“刚需”。

它们的目标是全新的、高价值的用户群:那些已经持有大量稳定币余额并希望将其花掉的人。

我们的观点很简单:稳定币将持续增长,而加密卡将随之规模化。

它们是将数字美元带入现实世界的基础设施。

本帖仅为精华摘要。阅读完整报告以深入了解。