编者按:文章指出,当前全球石油供应仅短缺约 20%,但真正导致危机升级的并非「物理短缺」,而是由稀缺引发的三重行为链条:囤积、投机与「等待对手崩溃后抄底」的资本逻辑。

从 20% 的供给缺口,到霍尔木兹海峡的运输中断,再到战略储备、替代管道与产能错配的短期「填补」,表面上看,系统仍在运转;但在更深层,囤积、投机与「等待崩溃」的资本行为,正在放大缺口本身,使其从一个可管理的供需问题,演变为潜在的系统性风险。

文章进一步指出,这类风险的触发方式,并不遵循「逐步恶化」的直觉,而更接近一次挤兑——在信心尚未破裂之前,一切看似稳定;而一旦关键变量被确认(储备见底、缺口扩大、运输无法恢复),市场将以极短时间完成重定价。从 1973 年石油危机,到 2008 年金融危机,再到 2022 年能源冲击,路径高度一致。

在这一框架下,当前市场的「平静」本身,反而成为最值得警惕的信号:实体经济已经出现减产、限行与供应收缩,但资产价格仍在延续风险偏好。这种背离,本质上是对「系统仍然有效」的最后一次共识。

本文的核心判断是:问题不在于油是否已经不够,而在于一旦足够多的人开始相信它可能不够,系统就会提前进入收缩与重估。战略储备只能延长时间窗口,却无法提供答案;而这个窗口,正在迅速关闭。

4 月中下旬,将成为一个关键节点。届时,市场需要面对的,不再是「是否发生」,而是「何时确认」。

以下为原文:

全球大约短缺了 20% 的石油。理论上,大家各自勒紧一点裤腰带,经济还能继续运转。

但现实中的「短缺」,从来不是这样运作的。当一种关键资源出现缺口,人们不会理性配给,而是开始囤积、投机。而那些手里有余量的人?他们会等你崩溃,然后用白菜价买走你最优质的资产。

这三种行为,会把一个原本可控的缺口,放大成文明级别的问题。

囤积、投机,以及秃鹫式等待

首先发生的是囤积。一旦「短缺」上了新闻头条,所有人都会开始恐慌性抢购——不是因为真的需要,而是因为害怕。他们买的不是石油,而是一种「安全感」。而这种恐慌本身,就足以把实际短缺放大一倍。

接着是投机。石油一旦稀缺,交易者蜂拥而入,价格迅速脱离基本面。这不是理论,而是大宗商品市场的铁律。历史上每一次能源危机,几乎都沿着这一路径展开。

最后一层,也是最残酷的一层:等你倒下。

为什么有油的人不卖

阿曼现货原油的交易价格已经达到每桶 150 到 200 美元。但缺油国家依然未必买得到,因为手握美元的玩家早已锁定供应。

有些国家明明储备充足,却依然拒绝向邻国出售。

为什么?因为他们看到的是更大的博弈:等待债务危机爆发,等待社会动荡,然后以极低的价格收购全球最优质的资产。在正常时期价值 500 亿美元的公司,在一个国家濒临崩溃时,可能只需要 50 亿美元就能拿下——不需要一兵一卒。

Berkshire Hathaway 目前持有接近 3750 亿美元现金,创下历史纪录。这一积累早在这场战争之前就已开始,连续 12 个季度净卖出资产。但关键不在于积累,而在于何时出手。

巴菲特在等什么?

这套剧本,已经存在了三千年

在《创世纪》第 47 章中,约瑟帮助法老在七个丰年中囤积粮食。随后七年大饥荒来临。埃及人先用钱购买粮食;钱用完后,用牲畜交换;牲畜耗尽后,交出土地。

等到饥荒结束,法老几乎拥有了整个埃及。

没有战争,没有暴力。只有对稀缺资源的控制,以及足够的耐心。

霍尔木兹海峡的封锁,逻辑是一样的。用武力征服一个国家,需要数十万军队;而封锁一条海峡、耐心等待?只需要一支海军和时间。

约瑟,至少是在试图拯救人民。但围绕这场危机运作的参与者,并不是。

这也正是为什么,一个 20% 的石油缺口,足以拖垮整个世界。问题不在于「油不够」,而在于——有人在囤,有人在炒,还有人在等你倒下。

崩溃,从来不是慢慢发生的

大多数人以为,经济危机会循序渐进地展开。但现实恰恰相反。Lehman Brothers 在申请破产的前一天,还在正常运转;Silicon Valley Bank 在倒闭前 48 小时,看起来也没有明显异常。

系统性崩溃,更像一场「挤兑」。当所有人都信任银行时,它运转得近乎完美;一旦信任出现裂缝,所有人会在同一时间提取资金。银行不会慢慢死去,而是在 48 小时内瞬间崩塌。

当前的全球能源市场,正处在同样的状态。

所有人都在押注特朗普会迅速解决问题,所有人仍在「相信系统还在」。但一旦这种信任被打破——比如储备开始见底,或者 International Energy Agency 确认缺口进一步扩大——抛售将像银行挤兑一样爆发。

不是渐进的。而是瞬间发生。

五周,已经过去

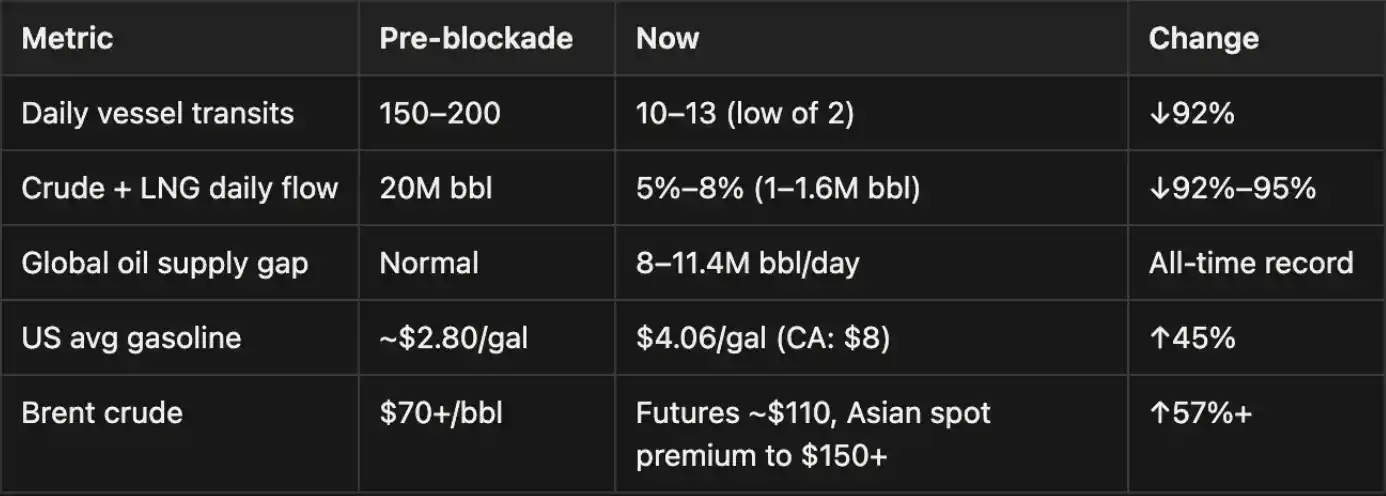

注:霍尔木兹海峡通常承载约 2000 万桶/日的石油运输,因此当前因封锁损失的约 1800–1900 万桶/日运力,已经超过了全球 800–1140 万桶/日的供给缺口。这一差额,正被部分对冲:包括战略石油储备(SPR)的释放、替代管道(如沙特东西管道、阿联酋绕行线路),以及非霍尔木兹产油国的补给。但这种填补是暂时性的。

这一冲击的规模,已经超过 2022 年的俄乌能源危机,甚至被称为「人类历史上最严重的能源危机」。

我们的判断是:这个说法很可能并不夸张。

战略储备:缓冲时间 ≠ 安全

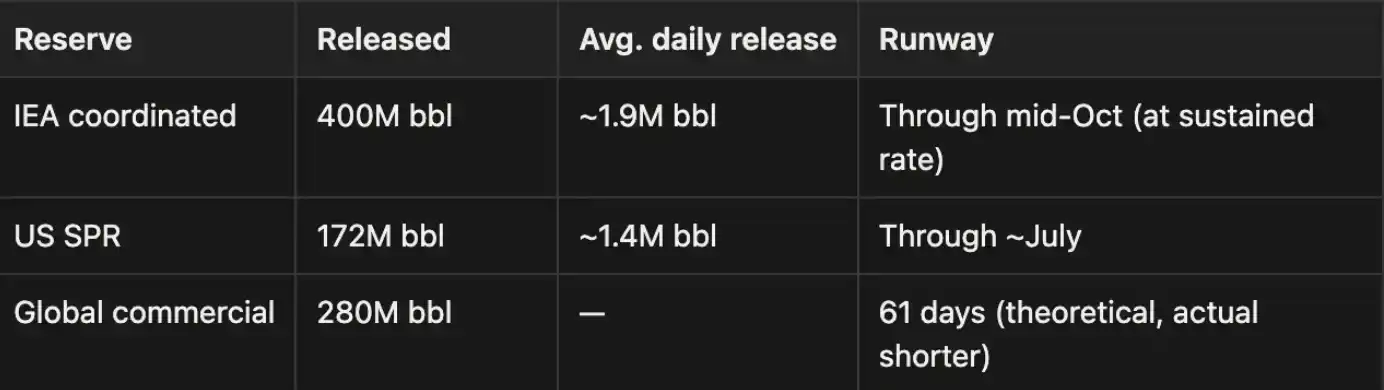

目前支撑市场的只有两件事:战略石油储备的持续释放,以及特朗普的政策表态与市场预期。

这些数字本身也存在问题:战略石油储备(SPR)的释放有物理上限,历史上大约是 200 万桶/日。也就是说,真正能够填补缺口的能力,远低于纸面上的 headline 数字。

OPEC+ 名义上有 250 万到 350 万桶/日的闲置产能,但这些出口线路本身就要经过霍尔木兹海峡,这部分产能实际上被困住了。

一些国家公布的储备数据,还包含延迟交付和尚被高估的库存。一旦缓冲期结束,供给缺口会迅速扩大。储备只能买来时间,买不来解决方案。市场还有一个窗口期,但这个窗口正在关闭。

市场正在梦游

现在的市场状态非常魔幻:以色列刚刚遭遇开战以来最猛烈的一轮导弹袭击,股市却几乎没反应。日本、韩国、新加坡、泰国多地的化工厂开始减产甚至停工,市场却没有把这些计入价格。澳大利亚因燃料短缺转向居家办公,韩国实施全国范围的限行措施,股市却还在上涨。

特朗普说伊朗每天都在谈判,伊朗则每天都在否认,股市却继续反弹。半导体还在猛涨,AI 概念依然炙手可热,量化和算法交易还在放大这种乐观情绪。但只要仔细看一眼,就会发现很多东西其实已经转红了,只是所有人都假装没看见。

这种市场表现与真实经济之间的背离,不会持续太久。历史上从来没有过。

伊朗手里的牌

很多人都在押注特朗普会很快解决问题。但先看看伊朗当前的位置。

伊朗伊斯兰革命卫队(IRGC)已经说得很直白:「霍尔木兹海峡不会因为特朗普荒谬的表演而重新开放。我们没有进行任何谈判,未来也不会谈。」

还有一个现实问题是沟通本身。伊朗高层现在不会通过电话或加密软件处理任何行动层面的事务——以色列曾在德黑兰刺杀哈尼亚,也曾引爆真主党的传呼机,这种偏执并非没有理由。于是,德黑兰和华盛顿之间真正的沟通,只能通过阿曼、伊拉克、瑞士等中间渠道往返传话,而每一轮来回都要耗费数天。

伊朗的盘算

伊朗不需要赢,它只需要撑得更久。海峡封锁是它手里最大的牌,它已经找到了美国的软肋。俄罗斯在支持它,中国在向它提供「人道援助」,它不会挨饿。

光是海峡通行费收入,每年就可能带来数百亿美元。如果美国退缩,或者陷入长期消耗,伊朗就能继续控制海峡。原本流向海湾君主国的财富,也会改道流向德黑兰。

特朗普的两难

不打:石油美元体系开始松动。

打:油价进一步飙升。若战争拖长,海湾原油无法外运,支撑美国股市的资金管道也会干涸。

真正的风险在于:美元可能出现急剧贬值。如果石油美元失去锚点,所有以美元计价的资产都将被重新定价。而最可怕的是,白宫内部似乎没人对这个问题有一个干净利落的答案。

接下来要看什么

美国 SPR 周度报告。储备消耗速度是最直接的信号。布伦特原油现货与期货曲线。若出现深度 contango,意味着市场正在定价长期短缺。特朗普的语气。话说得越重,往往说明局势越糟。

亚洲工厂开工率。化工、汽车、半导体产量下滑会是最领先的指标。化肥价格。相比受到口头干预扭曲的油价,化肥价格往往更诚实。IEA 月报。如果 4 月中旬的更新确认缓冲已经耗尽,市场信心可能一夜之间断裂。

时间线

根据达拉斯联储的数据,如果霍尔木兹海峡整个第二季度都维持关闭,美国年化 GDP 将收缩 2.9%。多家机构也在持续上调衰退概率。下面这些概率都带有前提:即封锁持续进入各个阶段。如果海峡提前恢复通航,那么后续阶段就不再适用。

现在 → 4 月 15 日:储备仍在释放

战略储备仍在持续投放,特朗普也还在不断喊话。GDP 所受影响暂时有限。但如果 4 月 6 日的「最后通牒」没有任何结果,供给缺口就会迅速扩大。全球经济失序概率:20%–30%

4 月下旬 → 5 月上旬:储备见底

各国战略储备开始触底,IEA 确认缺口已经翻倍。真实经济层面的冲击开始集中显现:化肥短缺、春耕延误、化工停产、LNG 紧张、欧洲工业减产。概率:45%–65%。这是关键拐点。

5 月中旬 → 6 月底:实体经济恶化

油价突破每桶 150 至 200 美元。高油价开始压制所有经济活动。各国争抢俄罗斯和印度的供应,但成效有限。欧洲和亚洲会率先进入衰退。概率:65%–80%

6 月之后:系统性崩塌

没有新的替代供应路线出现。滞胀、失业与央行失灵同时出现。加息,则美国 40 万亿美元债务将变得无法承受;不加息,通胀又会彻底失控。粮食危机、社会动荡接踵而至,黄金大概率会刷新历史新高。概率:80%–90%

升级情景

如果美国直接打击伊朗能源基础设施,那么上述每一个阶段的概率,都再加 20 个百分点。

1973 年石油危机、2008 年雷曼时刻、2022 年俄乌能源冲击,剧本其实从未变过:在数据真正确认之前,所有人都假装没看见;而一旦数据确认,真正的抛售才会开始。

我们现在,就处在那个「确认之前」的阶段。4 月 15 日到 25 日,是关键窗口期。最后通牒是第一个催化剂。

如果海峡重新开放,市场就会逐步回到常态;如果没有开放,或者局势继续升级,市场就会开始抢在崩溃之前交易崩溃本身。

世界并不需要真的「把石油用光」才会出问题。它只需要有足够多的人相信:这种事可能会发生。