近日,据《华尔街日报》报道,预测市场两大龙头 Polymarket 和 Kalshi 近期分别在与潜在投资者洽谈投资,估值均为 200 亿美元上下。2025 年 11 月,有消息爆出 Polymarket 当时在以 120 亿美元估值谈融资。当年 12 月,Kalshi 完成了 10 亿美元融资,估值来到 110 亿美元。

仅仅数月,估计已再度翻倍。

根据公开市场数据和行业报告,截至 2026 年 2 月底,全球预测市场名义成交额累计达 1275 亿美元,其中 Polymarket 以 560.7 亿美元居首,Kalshi 为 447.1 亿美元,二者合计占据 79% 市场份额。

在成交额累计领先的同时,Kalshi 在 2025 年的增速更为突出,不仅实现市场份额从年初的少数派逆转至 60% 以上,还带动月活跃数从 60 万激增至 510 万以上,展现出更快的规模扩张速度。相比之下,Polymarket 凭借加密原生优势维持全球事件覆盖和累计成交优势,但用户增长相对稳健,月活峰值徘徊在 70 万左右。两组核心指标——成交额与月活——清晰勾勒出 Kalshi 的爆发式追赶与 Polymarket 的持续深耕,形成预测市场双雄并立的格局。

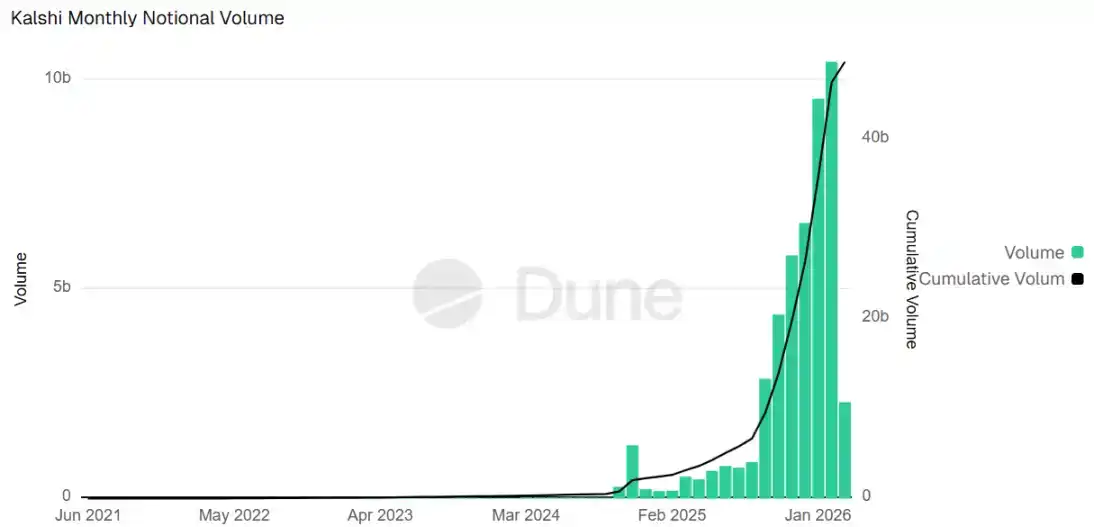

具体到成交额表现,Kalshi 的增长轨迹呈现出从低基数到高体量的跃升。

2024 年,Kalshi 全年名义成交额约为 19 亿美元,受限于早期监管框架和市场认知,主要依赖少数事件驱动。进入 2025 年,这一数字飙升至约 238 亿美元,同比增幅超过 1100%。这一爆发直接体现在月度与周度纪录上:9 月单月成交达 28.6 亿美元,10 月进一步攀升 43.9 亿,12 月则暴增至 65.8 亿。2026 年开局延续强势,1 月月成交超过 104 亿美元。

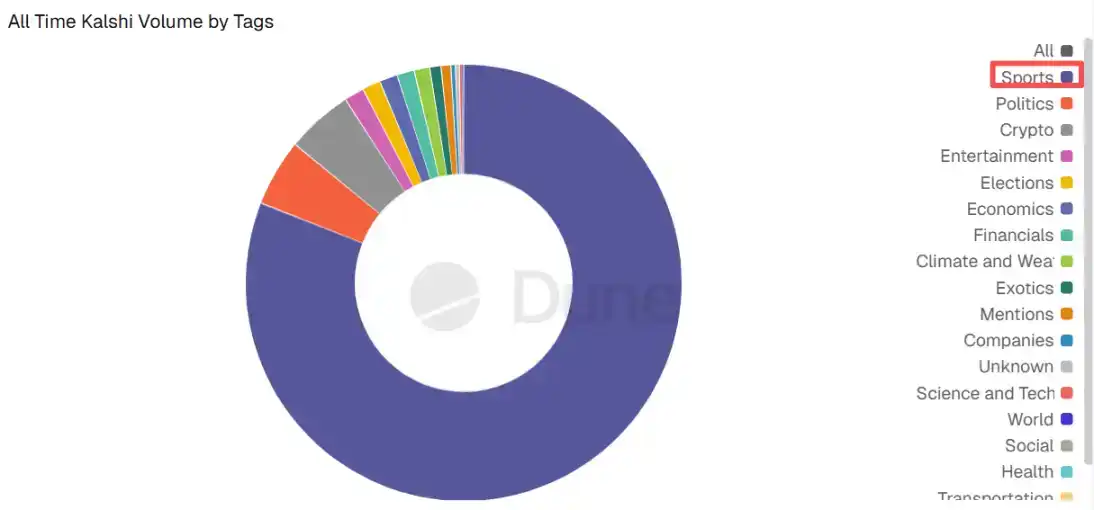

体育赛事合约贡献了其中约 81% 的成交额。

截至 3 月 9 日,Kalshi 累计总成交额超过 486 亿美元。目前其未平仓合约数徘徊在 5 亿美元上下。

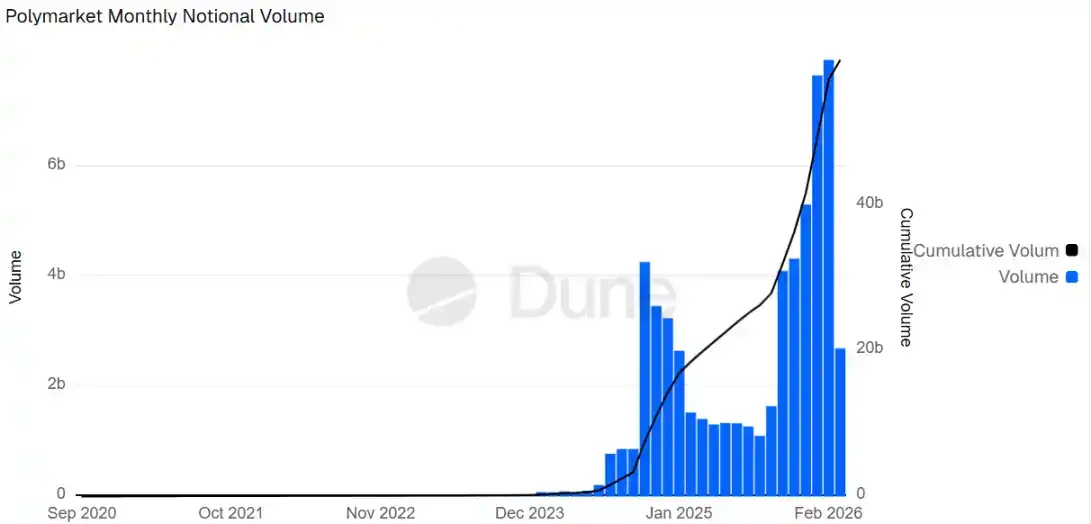

Polymarket 的成交额则体现出更早的积累优势与后期的稳健维持。Dune 数据显示,2024 年,Polymarket 月度名义成交额爆发性增长,2024 年 10 月月度成交额达到 42.66 亿美元,创历史新高,其累计成交额升至 76 亿美元。

此后,虽然其月度成交额缓慢回落,但仍能维持在高位。转折点发生在 2025 年 9 月,Polymarket 开始了其成交额脉冲式暴涨。

10 月单月成交突破 41 亿美元,11 月突破 43 亿美元。

时间来到 2026 年,仅仅 1 月份,其成交额突破 76.58 亿,2 月份更是突破 79 亿美元,截至 3 月 9 日,其累计成交额突破 599 亿美元。

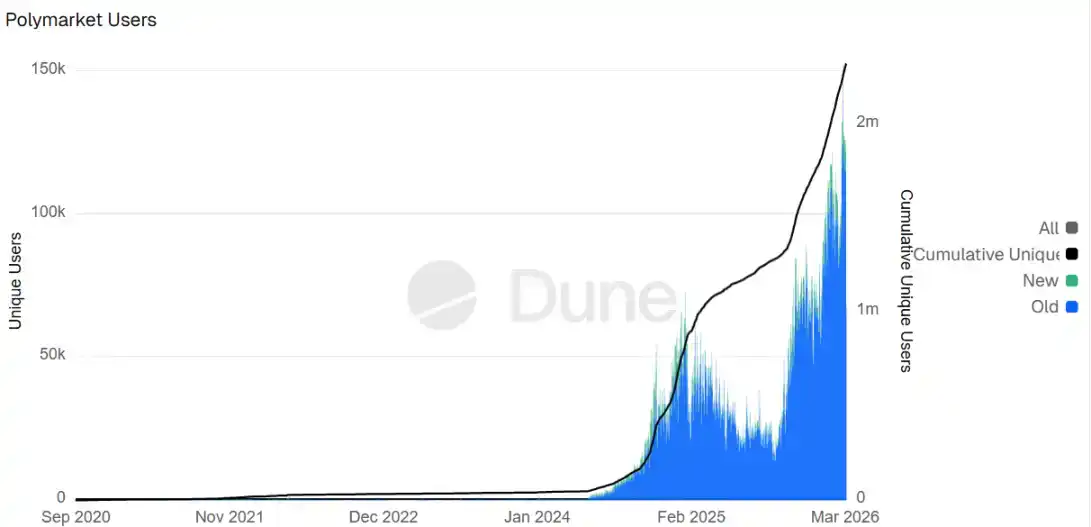

根据 Dune 数据统计,目前其总用户数已从 2024 年的 4 万人,一路狂飙至如今的 231 万人。

值得注意的是,Polymarket 在政治与加密事件上的流动性深度仍具优势,部分周度交易笔数占比高达 57%,但整体市场份额在 2025 年中曾从 95% 回落至 35-40%,随后逐步回稳。

两平台成交额数据的分化,本质源于业务侧重与用户接入模式的差异。Kalshi 作为 CFTC 监管实体,专注于合规 USD 交易,覆盖 42 个以上美国州,Kalshi 在体育主导下占上风,Polymarket 则在政治与加密领域保持领先,共同推动全市场周名义成交额稳定在数十亿美元以上。

生态合作方面,两大预测市场也动作频频,深度绑定主流机构、媒体与体育 IP。两者不仅开线下杂货店,还在线上疯狂扩张。

Kalshi 重点依托合规优势,与 Tradeweb 达成战略合作并获少数股权投资,将实时概率数据嵌入其机构交易平台;Robinhood 成为最大流量来源,2025 年下半年贡献超 50% 成交量;同时与 CNBC、CNN 达成独家媒体伙伴关系,数据直接进入节目与报道。

Polymarket 则侧重华尔街数据输出与娱乐渗透,去年 6 月,Polymarket 与 X 达成合作,成为其官方预测合作伙伴。与 ICE 达成最高 20 亿美元战略投资,后者将数据纳入金融产品流。11 月,Polymarket 与 TKO 集团达成多年独家协议,成为 UFC 及 Zuffa Boxing 官方预测市场伙伴,数据进入转播与现场活动。

2026 年 1 月,Polymarket 与道琼斯旗下媒体达成独家合作,向包括《巴伦周刊》和《华尔街日报》在内的媒体提供预测市场数据。

有趣的是,双方均是 NHL 官方预测市场合作伙伴,此外,谷歌同时将两者数据均整合至搜索与财经平台。

总体而言,从过去两年成交额与月活数据看,两者共同推动预测市场从利基工具演变为主流信息与风险管理平台。这一趋势不仅重塑加密行业估值逻辑,也为传统金融提供实时信号参考。后续若融资落地,叠加热门地缘政治(美伊冲突)、世界杯赛事以及美大选前夜,2026 年全年两平台各项数据均有望突破历史新高。