完整报告可免费获取PDF版本。

欢迎阅读策略观察 #3

策略观察旨在满足对数字资产基金层面绩效和配置趋势的高价值、公正分析的明确需求。

我们的目标很明确——让策略观察成为数字资产投资界必读的月度出版物。

贡献数据和见解的基金和配置者有助于形成更全面、更有价值的市场图景。如果您有值得分享的见解、数据或配置更新,我们欢迎您的贡献。

向精心策划的机构配置者受众展示您的最新举措和更新。

最新策略观察内容概览

报告分为六个核心部分,每个部分聚焦于机构在数字资产活动中一个不同的维度:

01 机构资金流监控 | 随着BTC/ETH流出改善和ETF需求复苏,市场出现早期企稳迹象,但现货市场的信心仍面临压力。

02 基金和独立管理账户(SMA)绩效 | 市场中性策略带来持续收益;方向性策略表现仍高度分化。

03 策略深度剖析:量化趋势跟踪 | 在方向性策略面临困境的环境中,是什么驱动着量化趋势策略的表现?直接听取基金经理的见解。

04 链上金库绩效 | ETH策展人的表现是否逊于ETH质押收益?

05 基金经理监测 | 了解300多位经理对未来三个月加密市场表现的预期。

06 配置更新 | 一家60亿美元的养老基金增加了加密资产敞口,同时新的基金和机构策略持续推出。

首屈一指的数字资产配置者平台。了解更多

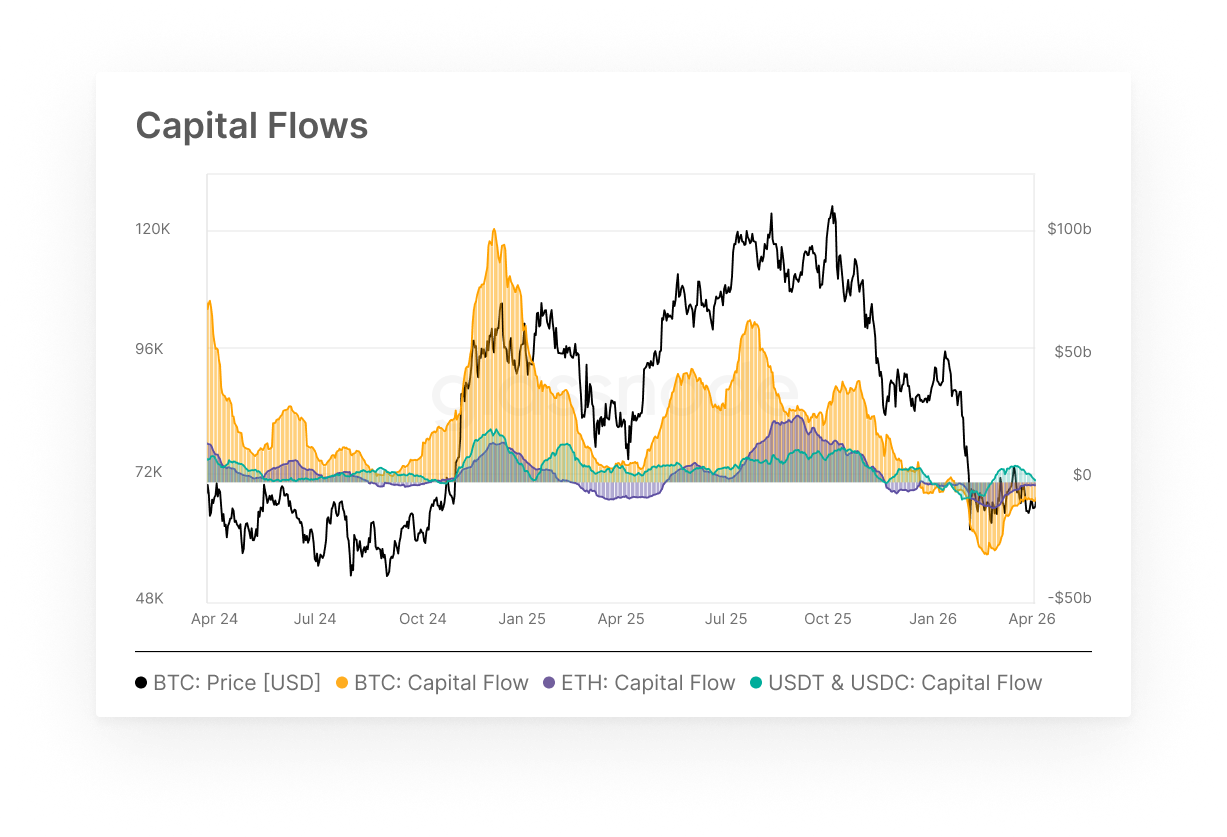

机构资金流监控

- BTC和ETH的资金流在整个3月仍为负值,但较2月低点持续复苏,而稳定币流入随着市场的整体企稳而放缓。

比特币和以太坊在整个3月继续录得净流出,月末资本流动分别收于-70亿美元和-16亿美元,较2月中旬的-96亿美元和-32亿美元有明显改善。稳定币流入也在3月末放缓至+26亿美元,从3月初+62亿美元的峰值回落。整体情况是逐步企稳而非复苏,机构去风险化的剧烈阶段势头减弱,但对现货资产的信心仍然承压。

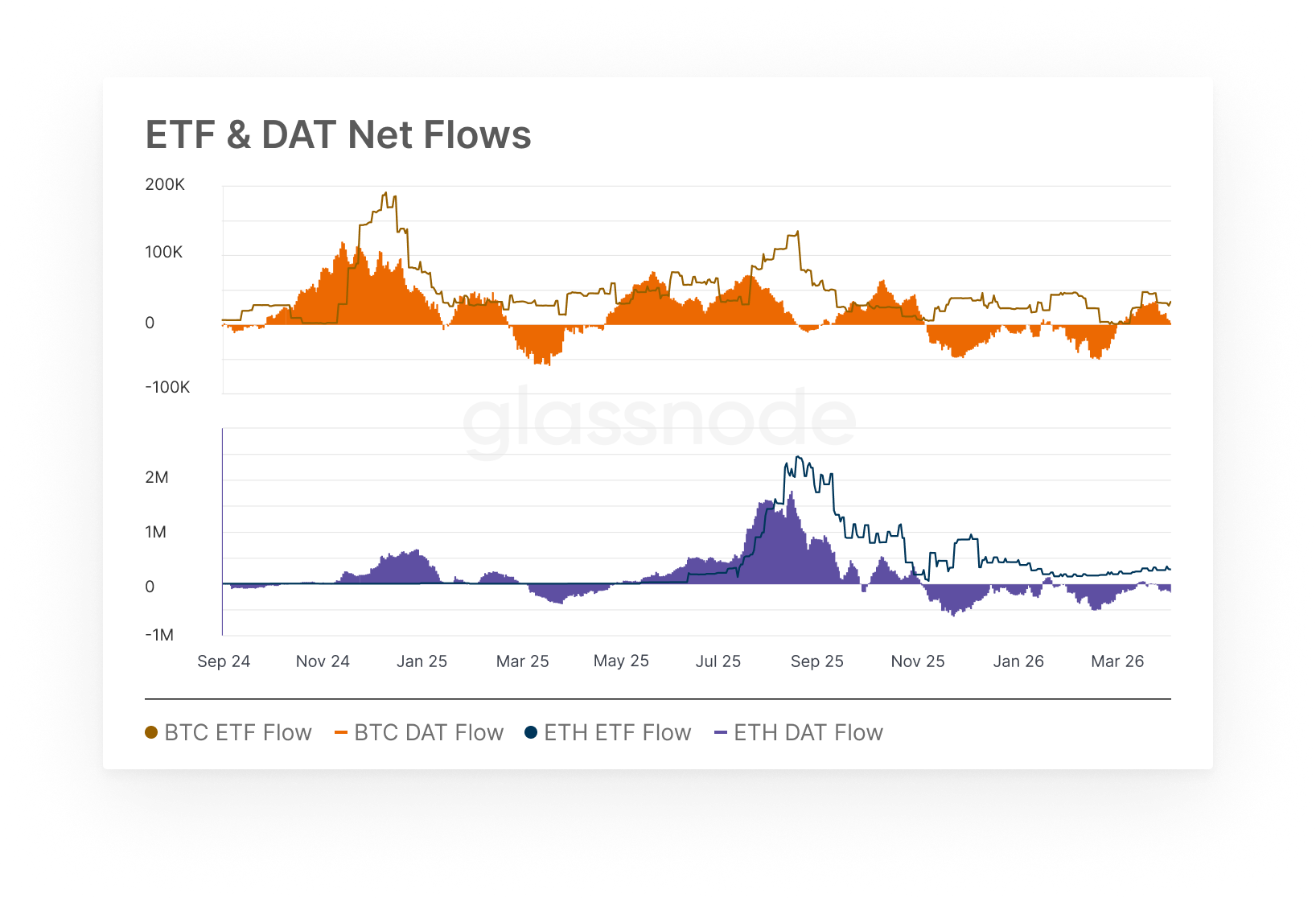

ETF & DAT 净资金流

- BTC的ETF和DAT(数字资产信托)资金流在整个3月决定性地转为正值,ETH渠道则以更温和的步伐跟随,但两者在月末均有所放缓。

比特币ETF和DAT资金流终于在3月转为正值,月中分别达到+3.06万BTC和+4.68万BTC的月内高点,月末回落至+1.76万BTC和+3.09万BTC。以太坊资金流也呈现方向性转变但强度较弱,ETF资金流达到+4.66万ETH,DAT资金流峰值达到+29.59万ETH,月末缓和至+26.19万ETH。月中激增随后小幅回调,表明需求仍对更广泛的市场条件敏感,而非机构头寸真正持续的结构性转变。

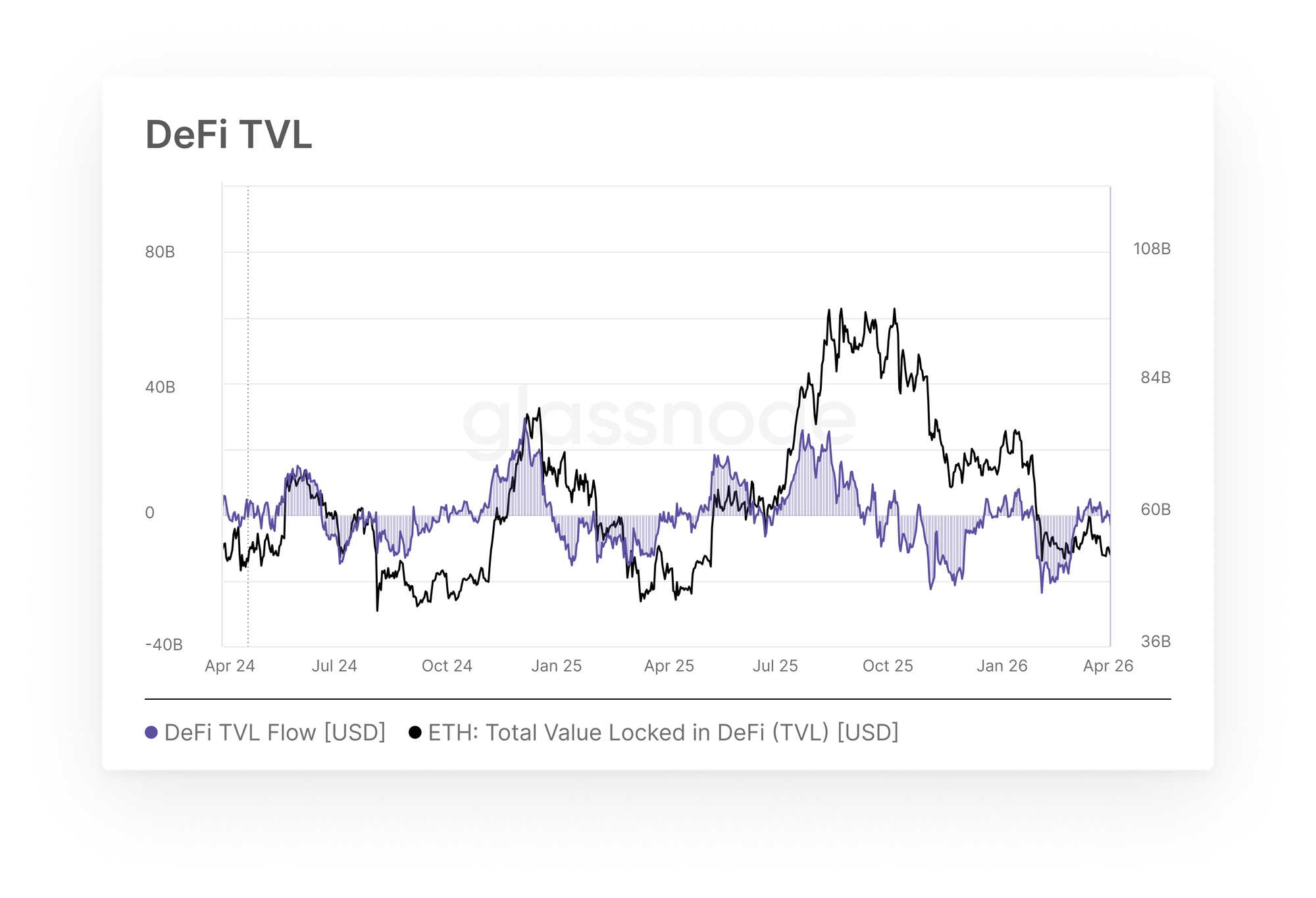

DeFi总锁仓价值(TVL) & 稳定币市值

- 以太坊上的DeFi TVL资金流在3月显著复苏,从2月的峰值流出逆转至月末接近中性水平。

在2月末录得178亿美元的峰值月流出后,以太坊DeFi TVL资金流在3月急剧复苏,月中转为正值,期末接近中性,为-7.5亿美元。复苏速度显著,资金流从3月初的两位数流出,到月中短暂达到约+49亿美元的正值,随后回落。虽然趋势转变意义重大,但单月的企稳不足以宣告自2025年8月以来持续的更广泛收缩已经逆转,需要持续的资金流入才能确认配置者对链上收益策略的信心真正回归。

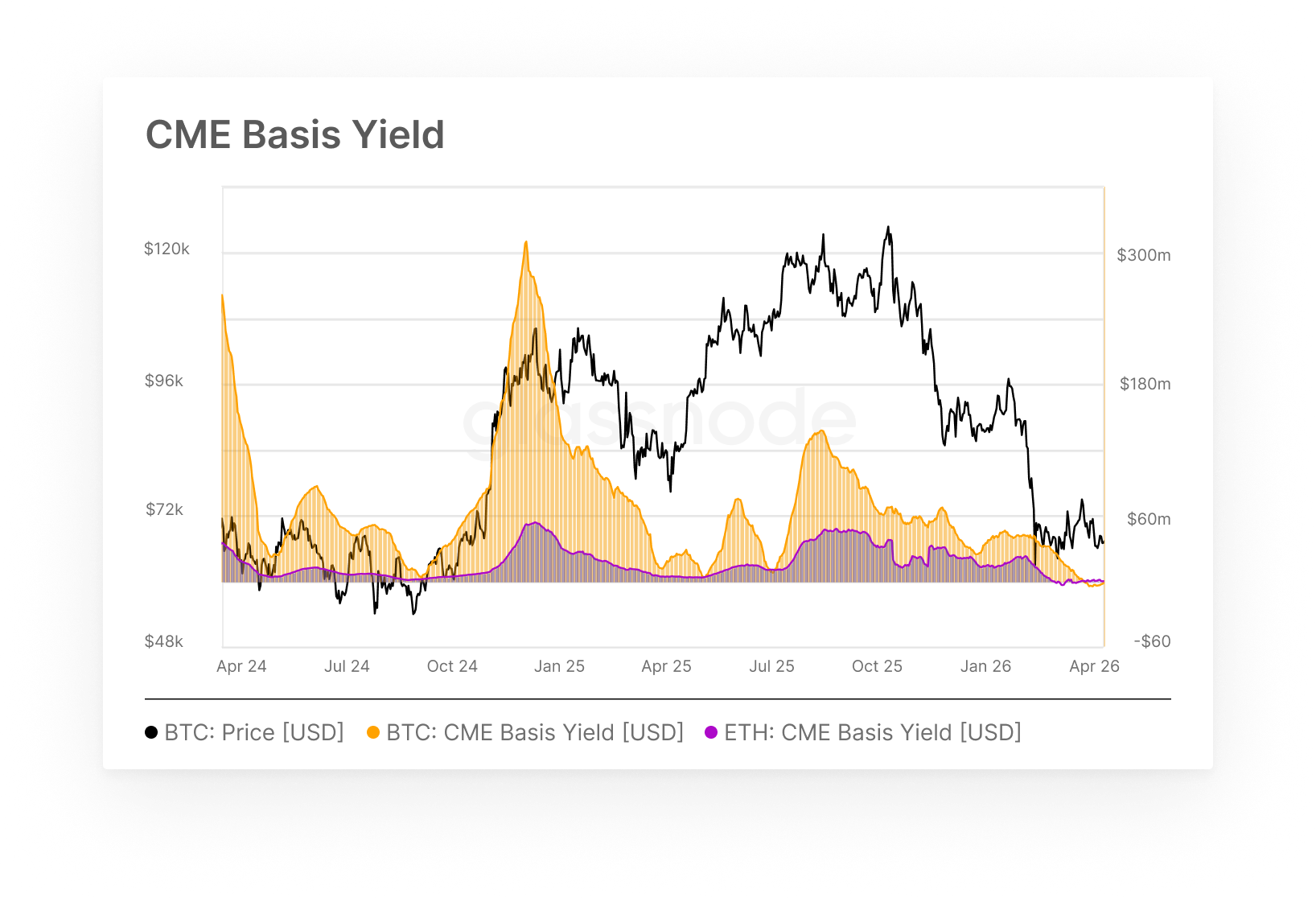

CME基差收益

- BTC的CME基差收益在整个3月转为负值,套利交易完全消失,而ETH基差收益仍然低迷,但在月末显示出初步复苏迹象。

此处我们衡量机构进行现货持有套利交易(cash-and-carry trades)可获得的回报。在2月压缩至每月1730万美元后,BTC基差收益在3月中旬进入负值区域,月末收于-39万美元,反映出套利溢价完全倒挂。这表明期货交易价格低于现货,完全消除了市场中立策略的经济理由。ETH基差收益在2月末已为负值,在一个狭窄区间内振荡,月末小幅回升至+9万美元。综合来看,两种资产的套利环境在结构上仍然面临挑战,有意义的复苏取决于期货溢价持续重建至高于现货水平。

免责声明:本报告不提供任何投资建议。所有数据仅用于信息和教育目的。任何投资决策均不应基于此处提供的信息,您应独自对自己的投资决策负责。 所呈现的交易所余额源自Glassnode全面的地址标签数据库,这些标签通过官方发布的交易所信息和专有聚类算法收集。虽然我们力求在呈现交易所余额时达到最高准确性,但需要注意的是,这些数字可能并不总能完全反映交易所的全部储备,尤其是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时保持谨慎和判断力。Glassnode对任何差异或潜在错误概不负责。 请在使用交易所数据时阅读我们的透明度声明。