撰文:Rejamong

编译:AididiaoJP,Foresight News

以太坊自 2015 年主网上线以来,就被创始人 Vitalik Buterin 定位为「世界计算机」——一个无需许可、全球可访问的去中心化平台,能够像一台巨型计算机一样运行智能合约,实现资产转移、去中心化金融、供应链追踪等各种应用。随着 2022 年转向权益证明(PoS)机制,验证者节点成为守护网络安全的「守门人」。它们负责提议区块、验证交易、参与共识,直接决定网络的抗审查能力、消息传播速度和整体韧性。

然而,一个关键问题始终萦绕:以太坊真的做到了「世界」计算机吗?还是说,它更像一台「西方计算机」?答案藏在验证者节点的地理分布里。最近,一篇来自 Four Pillars 研究团队的深度分析,通过实际运营数据给出了直观答案。作者基于在亚洲运营超过 2.5 万枚验证者的丰富经验,揭示了当前分布的失衡,以及这背后隐藏的结构性问题与未来机遇。

全部验证者:美德两国独占半壁江山,家用节点成美国特色

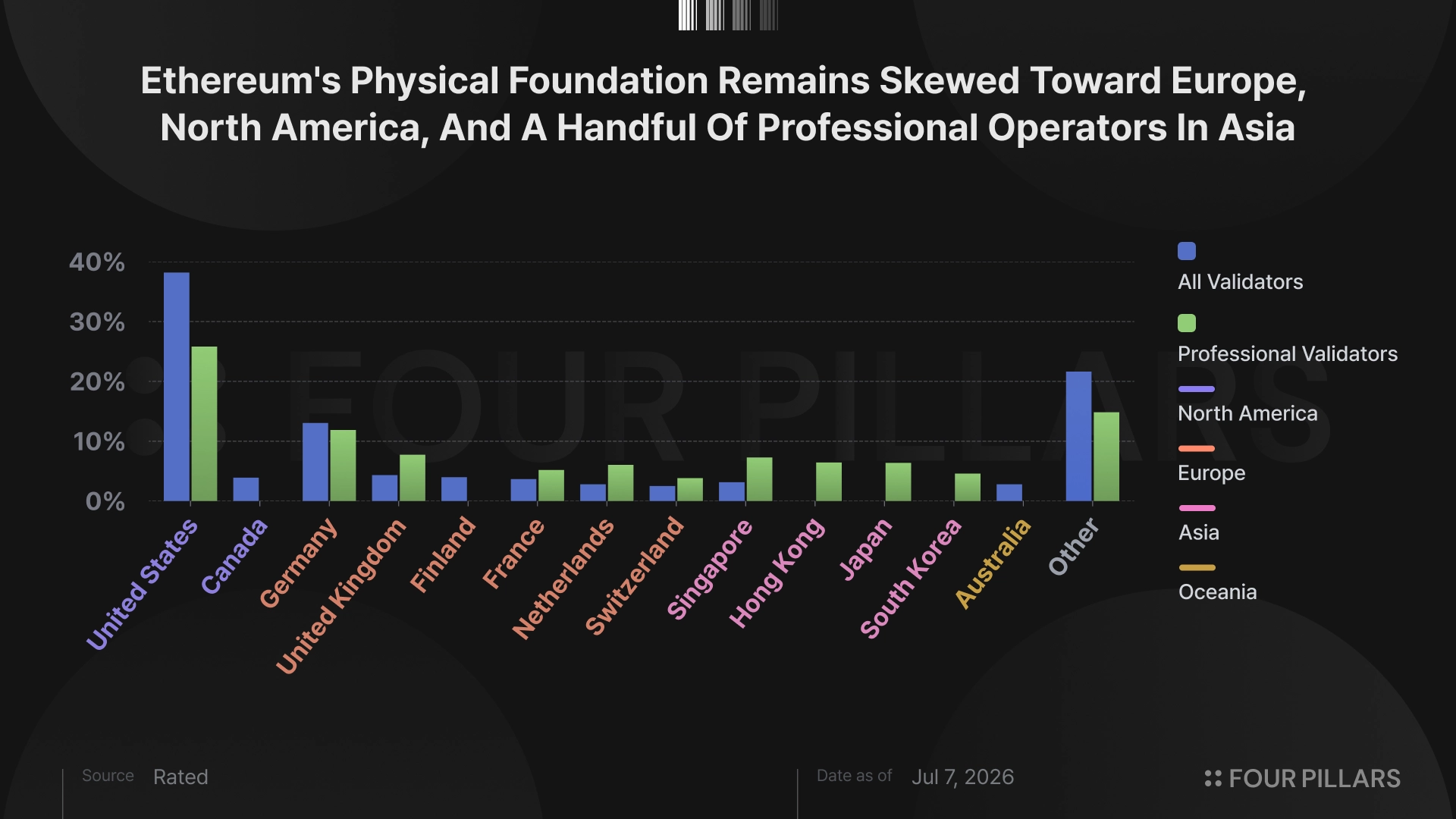

如果把所有验证者(包括个人家用节点和机构节点)放在一起统计,美国一家就占了 38.19%,德国紧随其后占 13.04%。这两个国家加起来超过网络总量的一半!在前十国家榜单中,亚洲地区只有新加坡以 3.15% 的微弱份额勉强上榜。

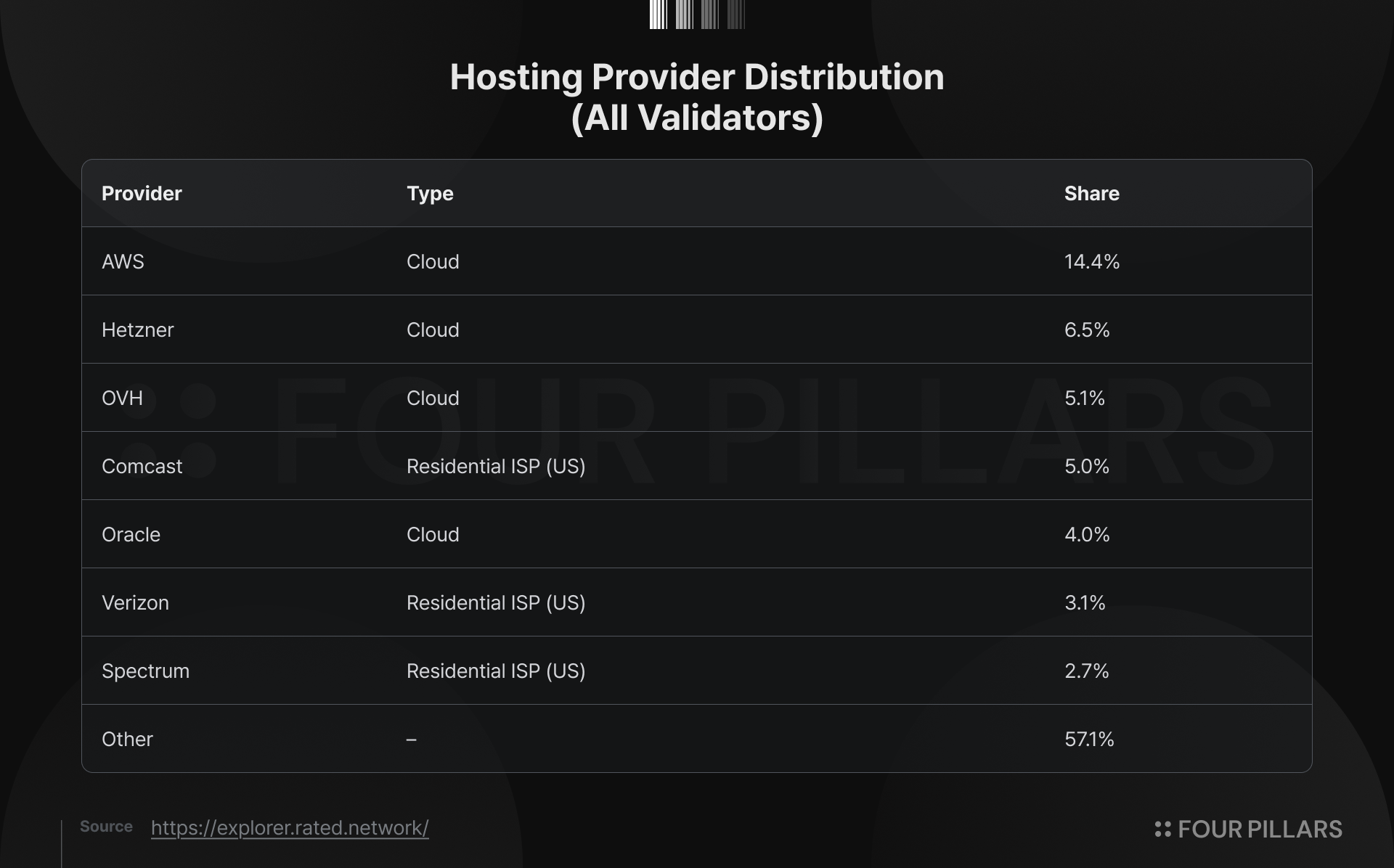

芬兰(3.98%)和加拿大(3.9%)也能挤进前十,但这并非因为当地人对以太坊特别热衷,而是因为云主机服务商的布局。德国和芬兰有知名欧洲云服务商 Hetzner 的服务器区域,加拿大则有大型 OVH 区域。这些云服务商因价格实惠、带宽稳定、部署便捷,成为全球区块链节点运营者的首选。从主机实际分布数据也能印证:Hetzner 承载了约 6.5% 的验证者,OVH 则占 5.1%。

更值得注意的是,美国住宅互联网服务商的强势表现。Comcast 占 5%,Verizon 占 3.1%,Spectrum 占 2.7%。这意味着超过 10% 的验证者其实是美国普通家庭通过家用宽带运行的节点,而不是数据中心里的专业设备。这反映出美国有较为成熟的 grassroots(草根)参与文化,许多个人或小团队愿意在家托管验证者,为网络贡献去中心化力量。

为什么会出现这种集中?

成本、便利性和基础设施是主因。欧美地区云服务成熟、电力便宜、法律环境相对友好,个人和小型团队更容易上手。而亚洲许多地区虽然互联网普及率高,但专用服务器成本、跨境合规和网络稳定性仍存在挑战。家用节点虽然增加了多样性,但也带来 uptime(在线率)波动等问题,一旦本地网络中断,就可能影响验证表现。

专业机构验证者:亚洲奋起直追,机构布局更均衡

当我们把目光转向专业机构运营的验证者(排除大量个人家用节点)时,画面明显不同。美国占比降至 25.81%,而亚洲主要国家显著上升:新加坡 7.28%、香港 6.44%、日本 6.38%、韩国 4.59%。这四个亚洲国家合计约占 24.7%,已接近美国水平。

这说明什么?机构级基础设施的地理分布远比整体验证者集合更加均衡。专业运营者同样面临成本和便利性的现实压力——美国和欧洲仍是性价比最高的选择。但他们仍主动在亚洲部署节点,主要出于两点考虑:

- 满足机构客户司法管辖要求:许多亚洲基金、家族办公室或上市公司要求资产在本地或合规辖区托管和质押,以符合当地监管。

- 延迟多样化策略:服务亚洲用户的应用和交易,需要更低的网络延迟。把节点放在本地,能显著提升用户体验和交易确认速度。

这证明亚洲部署并非「被迫」,而是经过深思熟虑的战略选择。机构看到了需求,并愿意为此投入。

问题:点对点网络如何制造「地域盲区」?

南美、中东和非洲在前十榜单中几乎完全缺席。中东尤其值得关注。以阿联酋为核心,该地区监管框架快速成型,交易所、基金和托管业务大量涌入,已成为全球加密行业增长最快的枢纽之一。但从基础设施角度看,中东仍处于「边缘」。资本和业务来了,网络的物理基础却仍主要依赖欧洲、北美和亚洲。

以太坊共识层的点对点(P2P)传播机制,在结构上对节点密度低的地区存在系统性不利影响。

简单来说,以太坊使用 gossipsub 等协议进行消息传播。区块、验证证明(attestation)等关键信息通过节点间的「网格」(mesh)网络快速扩散。每个节点都有一个「同伴评分」(peer score),评分高低决定它能否处于传播网络的核心位置。

如果一个节点所在地区节点密度低,消息到达就会晚一些。收到消息晚 → 同伴评分降低 → 被推到网格边缘 → 收到消息更晚......形成恶性循环。结果就是:这些地区的验证者更容易错过区块提议或验证截止时间,间接影响质押收益,甚至在极端情况下影响网络最终性(finality)。

目前趋势并不乐观。美国大型质押公司和质押 ETF 的规模持续扩张,大量新质押资金仍在向美国集中,这可能进一步拉大地域差距。

这不只是技术问题,更是去中心化原则的考验。

如果网络在物理层面无法平等服务全球用户,那么「抗审查」「全球可访问」的承诺就会打折扣。区域性网络中断或监管干预,可能对稀疏地区的用户造成更大影响。

机遇:边缘地带的先发优势

好消息是,这同时也是巨大机遇。

如果以太坊真要成为覆盖全球的结算层和世界计算机,各地区的机构必然会寻找「本地化」质押基础设施。谁能率先在中东、南美或非洲建立可靠的验证者节点,谁就可能在与当地机构的合作中占据主导地位。

想象一下:阿联酋或沙特的大型基金想要合规质押,他们会优先选择能同时满足本地监管、数据主权和低延迟要求的本地服务商。此时,少数几家能提供完整解决方案的运营商,就不再是价格竞争,而是「先发即壁垒」的格局。

亚洲已经证明了这一点——专业验证者占比的提升,正是需求驱动的结果。未来,南美、中东和非洲的类似故事很可能重演。