「保险纯就是骗局,」这几乎是市场上所有人的共识。

大家这么想其实不无道理。美国信诺保险公司开发了一套算法,无需翻阅病历就能直接拒赔。联合健康保险公司在算法设定的时间到期后,直接停止护理费赔付,完全无视主治医生的诊疗意见。传统保险的商业模式从来都是:先收取客户资金,从中截留高额分成,再层层设置门槛阻碍理赔。

如今银行存款虽有联邦存款保险公司(FDIC)保障,但赔付上限仅 25 万美元,这一标准自 1934 年设立后几乎未曾调整。券商账户受证券投资者保护公司(SIPC)保障,限额 50 万美元,一旦账户资产超过该数值,保障形同虚设。大众认知里的保障力度远不及实际,赔付上限完全由保险公司单方面制定。

DeFi 保险本有望彻底解决这一痛点:剔除中介,只要智能合约预设条件触发,赔付自动执行,彻底消除人为恶意拒赔的空间。

但现实是几乎无人买单。保险保费会大幅侵蚀理财收益,扣除保费后,剩余收益根本无法匹配用户承担的投资风险。

本文将解释这一市场现状,以及为什么即使每个人都想解决这个问题,也难以扭转困局的核心根源。

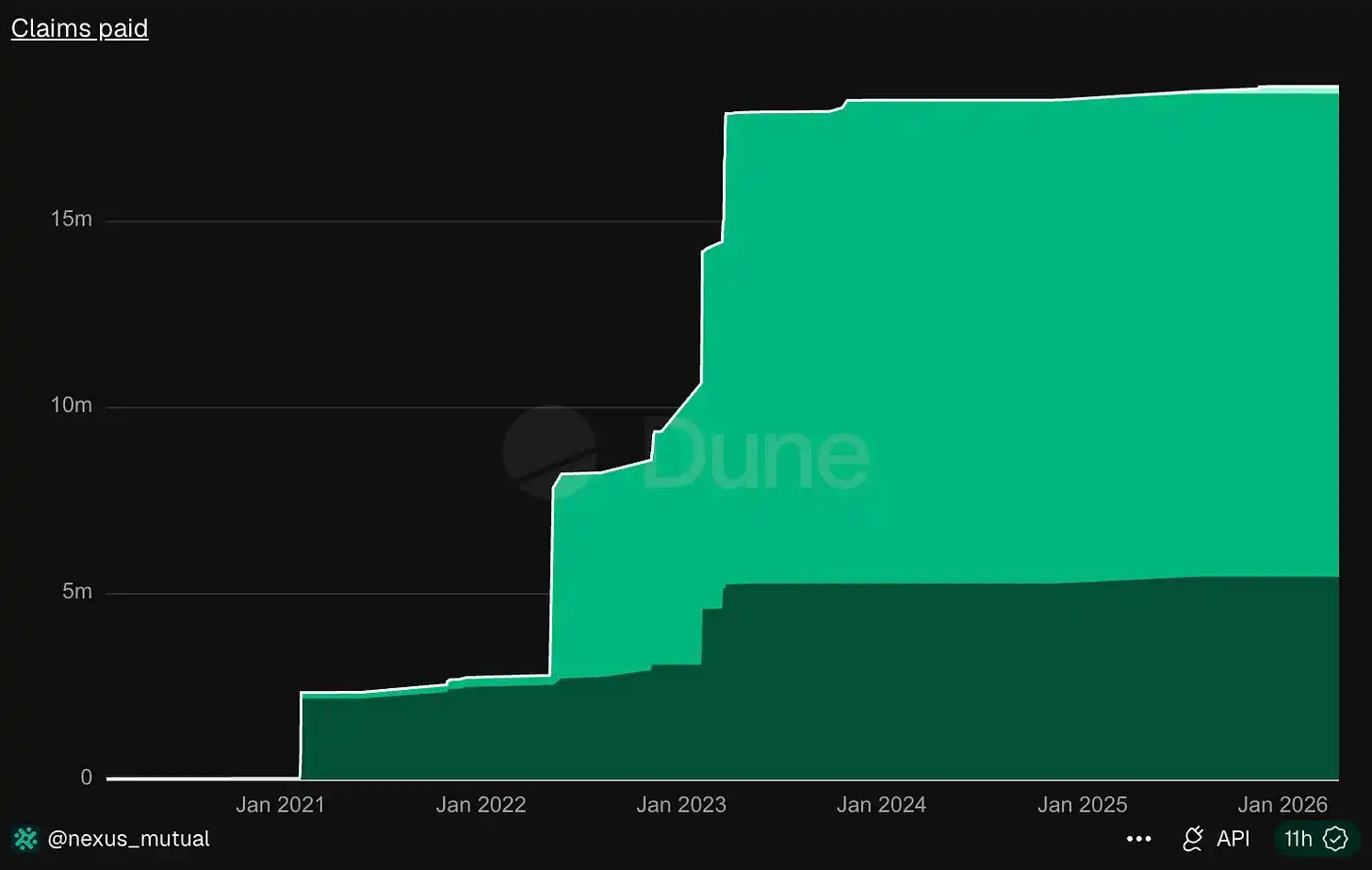

Nexus Mutual 是目前规模最大的 DeFi 保险服务商,自 2019 年上线至今,累计理赔总额仅 1800 多万美元。

2026 年 4 月,Kelp DAO 遭遇黑客攻击,损失高达 2.92 亿美元。仅此一次被盗金额,就相当于这家头部保险机构七年总理赔额的 16 倍。

这和传统保险疯狂拒赔的现状形成极致反差。传统保险收取高额保费,却千方百计阻挠理赔;而 DeFi 保险保费收入微薄,根源是几乎没有投资者愿意投保。

传统保险能够稳定运转,核心在于风险彼此不相关。一户房屋失火,不会连带其他住户房屋受损。保险公司可以向 100 万用户售卖保单,单一火灾理赔完全可以用全体保费覆盖。但 DeFi 不存在这种风险隔离机制:预言机故障、跨链桥漏洞等安全事件,会连锁冲击所有依托该底层资产搭建的资金池与借贷协议。2023 年 3 月 USDC 脱锚事件,当天所有将 USDC 作为抵押品的协议全部遭受波及。对 DeFi 保险池而言,风险具备强关联性,承保方只能赌安全事故造成的损失可控,保险池资金足以兜底。

2023 年 3 月 Euler Finance 被盗 1.97 亿美元,连锁风险迅速扩散:Angle Protocol 因持有 Euler 流动性代币亏损 1700 万美元,Yield Protocol 紧急关停业务,Inverse Finance 等其他几家平台也受到影响。

一旦协议出现安全漏洞,往往会波及多个项目,单日极端事故甚至能直接耗尽保险池全部赔付储备。

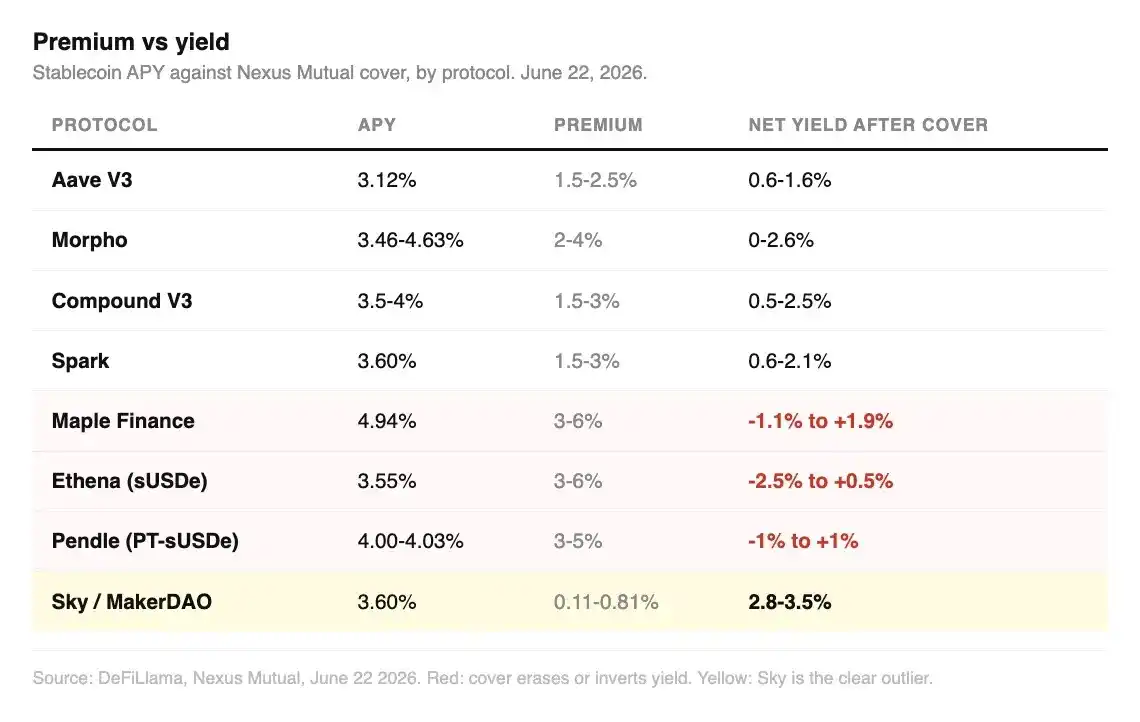

我整理了 Nexus Mutual、InsurAce 当前保费费率,对比其承保协议的原生年化收益:Aave V3 的 USDC 存款年化收益约 3.14%,投保保费区间 1.5%–2.5%,扣除保费后净收益仅 0.6%–1.6%。投资者冒着链上安全风险,最终到手收益仅略高于普通银行储蓄。

Morpho、Compound、Spark 收益情况相近,原生年化收益 3.5%–4%,保费会吃掉三分之一至一半收益,虽仍有微薄盈利,但性价比极低。

Maple Finance 机构借贷资金池年化收益 4.77%–4.90%,保险费率却高达 3%–6%,投保后净收益区间为 - 1.1% 至 1.9%。Ethena 质押年化收益 3.6%–4%,保费同样 3%–6%,净收益 - 2.4% 至 1%。在这两类平台购买保险,极端情况下投资者本金甚至会出现亏损。

唯有原 MakerDAO(Sky)表现亮眼。储蓄产品年化 3.6%,保险费率最低仅 0.11%,市场普遍认定其为 DeFi 内风险最低的标的,投保后净收益维持 2.8%–3.5%,绝大部分收益得以留存。

保费定价严格对应风险等级,但新兴平台保费过高,直接消耗掉用户入场追求的高收益。

加密投资者选择放弃投保,并非懒惰或鲁莽,他们清楚多数情况下购买保险等同于收益归零。即便所有 DeFi 储户明天统一选择全额投保,整个行业也无力承接需求:Nexus Mutual 总资金池规模约 8156 万美元,全行业有效承保额度最多数亿美元,而各大协议锁仓资产规模高达数千亿,供需差距天差地别。

一旦出现 Kelp DAO 级别的大型安全事故,单一理赔就会直接掏空行业绝大部分保险储备。

1800 万美元的历史理赔总额,恰恰暴露了行业资金池的脆弱性,整个市场从未经历过足以击穿承保储备的特大风险事件。

用户向 Nexus Mutual 发起理赔申请后,需由全体平台持币会员投票裁定是否赔付。投票支持理赔的会员,若理赔最终兑付失败,自身资产会直接受损。这套机制天然催生拒赔倾向。传统保险专门设立核保员、理赔专员平衡矛盾,而 DeFi 保险设计上将所有权责合并至同一群体。

2008 年金融危机前,金融风险定价机构普遍认为全美房价崩盘不可能发生,毕竟他们从未亲历。保险巨头 AIG 大规模出售风险保障合约,当市场危机真正爆发,却完全无力兑付。

在美国政府推出 FDIC 银行存款保险前,普通储户没有任何资产安全兜底。大萧条倒逼政府强制推行银行保险,将投保设为银行经营的硬性成本。

放到 DeFi 领域,没人能强制 Aave、Morpho 等协议购买保险,智能合约部署行为完全无许可,不存在任何主体可以强制要求项目配置风险保障,这也导致行业缺少抵御极端行情的兜底机制。

Nexus Mutual 历史上三笔最大理赔分别是:FTX 暴雷分两批赔付约 730 万美元、TribeDAO 被盗赔付 500 万美元、Euler Finance 黑客攻击赔付 340 万美元。三笔金额相加,几乎等同于该平台七年累计 1860 万美元的理赔总额。

如今这家互助保险平台开始转向风险前置防控,联合 Immunefi、Cantina、Sherlock 等安全审计机构推出漏洞赏金保障产品,协议方仅需承担 20% 关键漏洞赏金,剩余资金由 Nexus Mutual 兜底,提前出资激励白帽黑客排查漏洞,从源头规避被盗事故。与此同时,Nexus Mutual 正在布局合规保险分仓,试图将加密风险对接再保险资金池,引入更大体量外部资本补足承保能力。

Cantina 在 2025 年 3 月更进一步,推出独立原生协议保障产品,即便漏洞未被赏金猎人提前发现,协议遭遇黑客攻击后用户依旧可以获得理赔。

以上两项转型动作,本质都承认一个核心现实:链上自有资金不足以覆盖链上风险。保险池体量过小、风险高度关联、理赔裁决方与资金提供方为同一群体,三大硬伤无法根除。

Nexus Mutual 在 DeFiLlama 统计的锁仓资金达 8156 万美元,占整个 DeFi 保险赛道 85% 的市场份额。其余同行规模持续萎缩:InsurAce 峰值锁仓 1.5 亿美元,当前仅剩 13.2 万美元,2022 年 UST 脱锚后仅完成一笔重大理赔;Sherlock 资金池一年内从 6000 万美元缩水至 50.5 万美元;Unslashed Finance 数百万美元资金困在 2024 年末停止更新的老旧代码中。其余保险项目要么彻底关停,要么变更业务赛道。

灯塔为所有航船警示暗礁,却无法向途经船只收取使用费,因此很难有人自愿出资建造灯塔。收益由全体共享,成本却由建造者独自承担。

DeFi 保险的价值,正是阻止连锁清算踩踏危机扩散。加密市场资产高度互通,只有所有人同步投保,才能维持整体市场稳定。可若人人都指望他人投保兜底,自身不愿承担保费成本,最终将不会有人配置保险,风险防护体系形同虚设。无人主动托底的保障,终究无法守护任何资产。