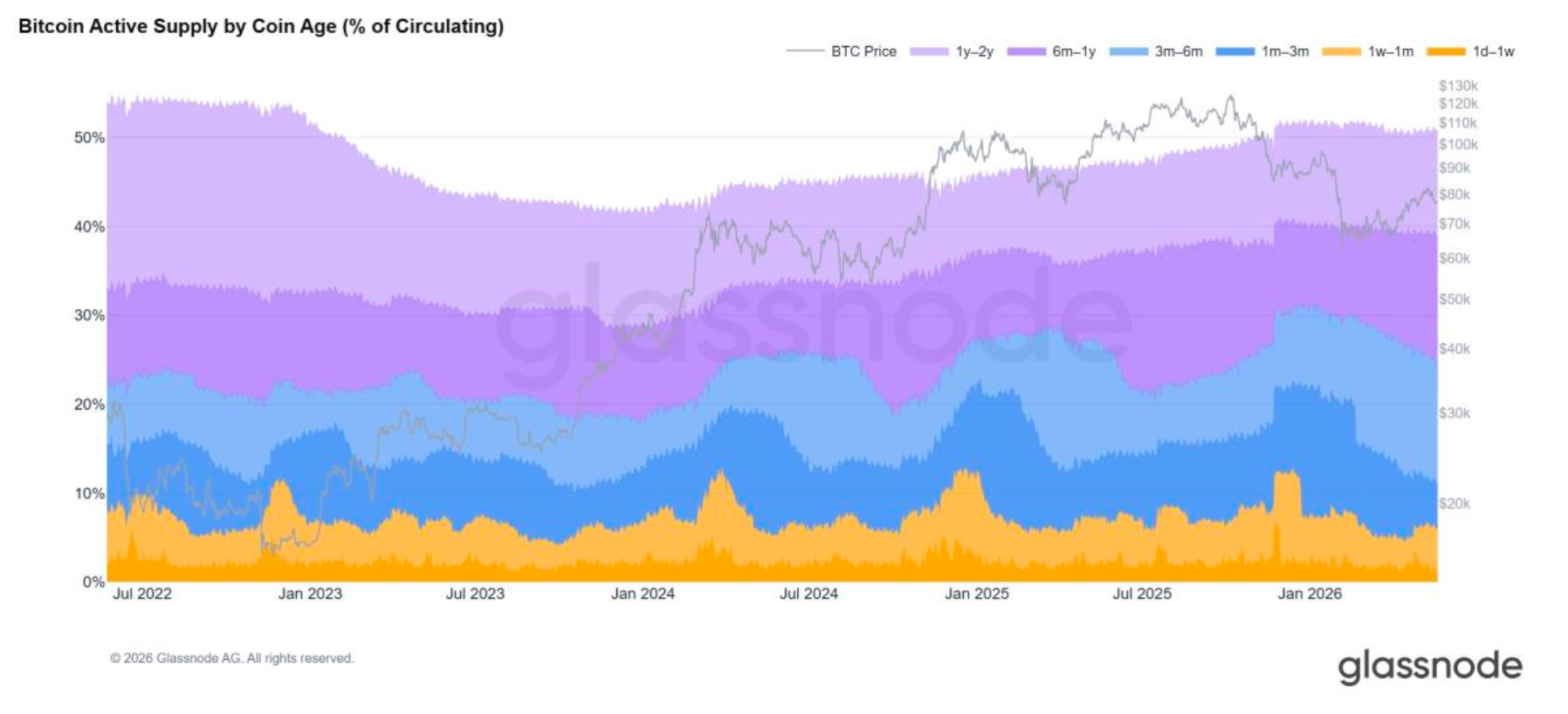

当前数字资产市场阶段的一个明确信号来自链上数据。随着比特币在2025年末进入周期顶峰,长期持有者开始逢高卖出——这是一个可衡量的供应再分配过程,资产从经验丰富的持有者转移到新的市场参与者手中。活跃供应在2025年第四季度占BTC总供应量的37%,而长期休眠的供应则略有下降。

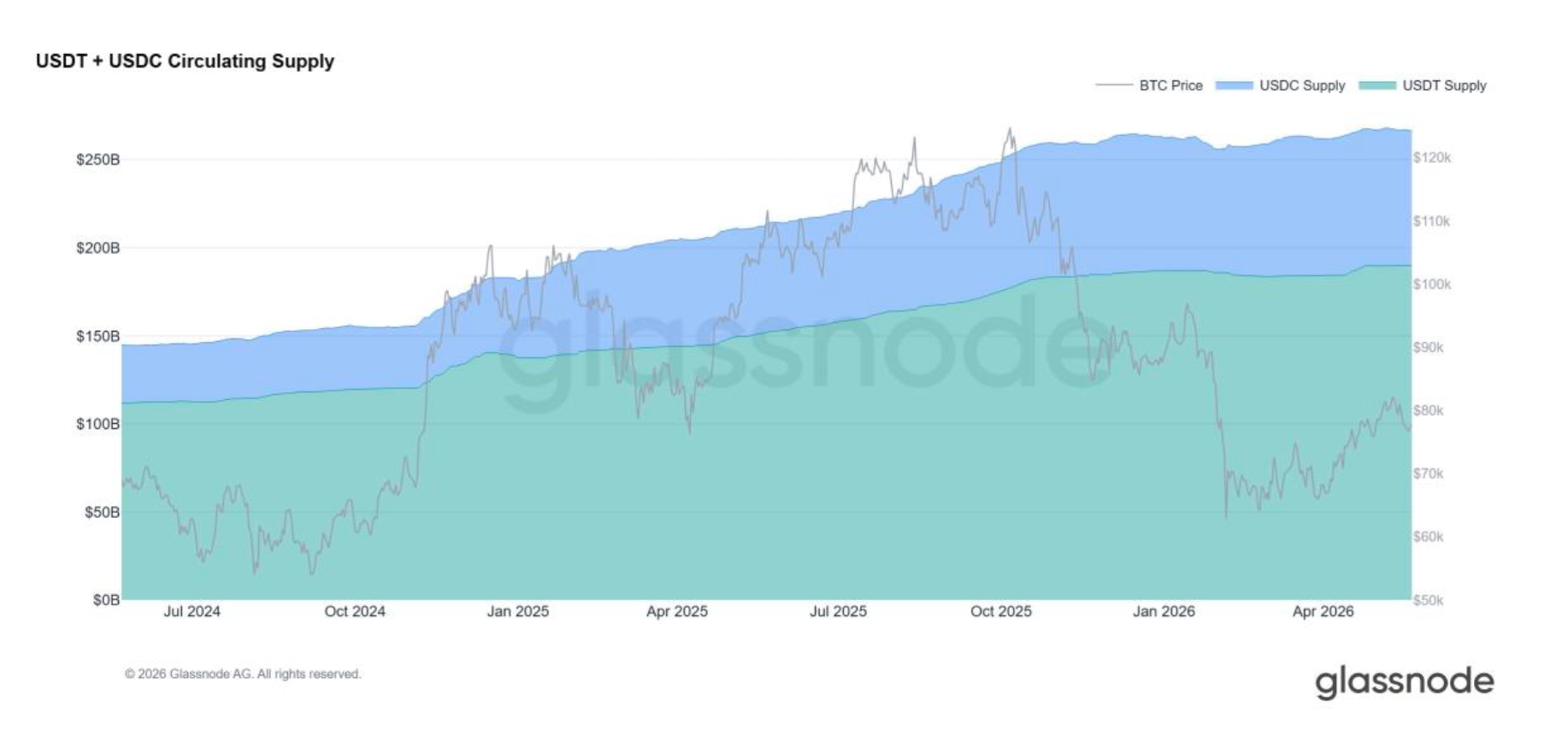

进入2026年第一季度的调整,情况更加清晰:除稳定币外的加密货币总市值下跌约18%,但稳定币供应量却从3080亿美元增至3180亿美元。资本并未离开加密货币市场——它只是在等待更明确的信号时,暂时流入了类现金工具。

这就是财富周期成熟在数据中的体现。早期的积累者正在实现巨额资本收益。新的买家群体——机构、企业和日益增多的传统财富——正在接手这些供应。其结果是加密货币领域有史以来最具体的一轮财富在代际间的交接,而这一切正发生在私人银行基础设施终于开始认真参与数字资产的同一时刻。

对于私人银行和财富管理公司来说,这代表着一个结构性机遇。正在实现利润的高净值个人并没有退出这一资产类别——他们希望进行多元化配置、管理流动性,并获得全方位的财富管理服务:股票、固定收益、私募市场、借贷、传承规划。这种动态也是双向的。随着银行对加密货币原生客户更加开放,它们将新的资本和新的买家带入数字资产,深化了已经吸收了创纪录份额的长期持有者减持量的机构需求基础。资金流动是双向的。

然而,限制在于运营层面。财富在数字资产和银行系统之间的有效转移取决于一件事:透明、可审计的财富来源证明。

合规是运营层

私人银行最初并非为那些财富历史主要存在于公共账本上的客户而设计。即使是复杂、完全合法的加密货币原生高净值个人,也经常会遇到开户摩擦、重复的信息请求或长时间的延误,因为机构需要清楚地了解数字资产的来源和合法性。为了解决这个问题,并促进加密财富与传统金融之间的双向价值流动,Glassnode 于 2023 年分拆成立了 Cense。

根据Cense首席商务官Michiel Hoogenboom的说法,这是结构性问题而非程序性问题。“这不仅仅是合规的不便——它是一个财富管理问题。当加密财富无法顺利地进入银行系统时,客户资产仍然集中在单一资产类别中,无法像其整体财富状况所允许的那样高效地配置资本。同样的摩擦也阻碍了反向流动——希望配置数字资产的银行客户无法通过其信任的机构实现这一目标。”

Cense利用了为Glassnode机构市场情报提供支持的相同链上分析基础,并将其应用于客户层面。在财富管理的语境中,这种严谨性产生了可审计的、符合银行要求的数字财富历史文件,为加密财富进入私人银行提供了一个更清晰的切入点,也为传统资本反向流动提供了一条可信的途径。

优势双向流动

一旦加密财富变得可以被银行接纳,双方的优势都会成倍增加。

高净值个人获得了在数字资产之外进行多元化配置的能力,接触更广泛的投资机会,跨传统和加密投资组合管理流动性,并解锁私人财富的运营维度——借贷、结构化解决方案、传承规划。私人银行则获得了一个合规、高质量的存款基础和长期资产管理规模增长的持久渠道。

机构背景强化了这一逻辑。经过去年的去杠杆化,数字资产市场在进入2026年时基础更加稳固,比特币保持了结构性领先地位。2026年第二季度增添了微妙之处:82%的受访机构现在认为市场处于熊市或熊市后期,高于12月份的31%——然而,资金向稳定币的轮动以及比特币衍生品(尤其是永续合约)未平仓合约量的回升,都表明该资产类别内部的风险偏好正在重建。机构配置者正在进行头寸调整,而非撤资。

“当加密财富完全可被银行接纳时,其价值会显著提升。一旦客户拥有一个进入私人银行的清晰路径,他们就可以在加密资产之外进行多元化配置,接触更广泛的投资机会,并在数字和传统资产之间管理流动性。而一旦银行拥有了清晰的路径来接纳加密货币原生财富,资本也开始反向流动。”

- Michiel Hoogenboom, Cense

展望未来:融合的财富

未来几年很可能不再是“加密货币与传统金融的对立”,而是两者的融合——一个高净值个人同时持有加密货币、股票、固定收益、私募市场资产和现金的财富格局,而金融机构则具备在这些资产类别之间流畅转移资本的能力。

链上信号与这一观点一致。整个2025年到2026年,长期持有者向新参与者进行的供应再分配,实际上构成了比特币历史上最大规模的代际交接。吸收这些资本的越来越是机构。将这些资本重新连接回更广泛的财富管理体系的,正是目前仍然存在瓶颈的基础设施。

“市场将继续波动,”Hoogenboom总结道,“但未雨绸缪的结构性优势依然存在。现在投入时间来建立透明的加密货币准备工作的投资者和机构,将在条件再次加速时处于最佳位置。一些欧洲最具前瞻性的银行——包括领先的荷兰私人银行Van Lanschot Kempen——已经走上了这条道路。这不仅是对Cense的信任投票,也是对加密货币生态系统向主流财富管理过渡的信任投票。”

关于 Cense

Cense是一家瑞士的加密货币情报专业机构,于2023年作为Glassnode的子公司成立。其首个设计合作伙伴是一家瑞士加密货币原生金融机构,最复杂的用例在此处早期浮现。如今,Cense作为独立的加密情报合作伙伴,运作于数字资产持有者与领先的零售和私人银行之间,专注于合规、客户准入和风险情报。

与Cense的专家开启对话。

免责声明:本报告仅供信息和教育之用。分析代表一个具有显著局限性的有限案例研究,不应被解释为投资建议或明确的交易信号。过去的业绩模式不能保证未来的结果。在做出投资决策前,请务必进行彻底的尽职调查并综合考虑多种因素。