原创|Odaily星球日报(@OdailyChina)

作者|Wenser(@wenser 2010 )

当传统金融(TradFi)成为加密行业的必选项,没有项目能置身事外。只不过,有的人选择从资产种类入手,而有的项目则盯上了资产背后的各类公司和机构。

上个月,跨链桥协议 LI.FI 官方高调宣布推出基于意图的执行架构 LI.FI Intents。该产品将作为提供稳定币支付、现实世界资产(RWA)和合规链上流动性的底层执行层,面向金融科技公司、数字银行、钱包及受监管的金融机构提供服务。

在稳定币支付、RWA 资产和合规资产逐步与链上生态融合的当下,Li.Fi 不再甘心只做一个“流动性传输协议”,而是主动寻求在新资产、新客户、新操作系统等层面寻求突破和角色升级。

当行业流动性紧缩时,跨链桥协议主动求变

据 DefiLlama 数据,近 30 天跨链桥聚合交易量约为 19.2 亿美元,近一周交易量下降约 1.81%。自去年 10 月交易量达到 29.74 亿美元的高点以来,跨链桥月交易量呈缓慢下跌态势,5 月交易量下降至约 19 亿美元,相较高点数据跌幅接近 34%。

另外一边,加密市场整体处于震荡下行态势,BTC 现货交易量较去年高点已下跌达 81%;场内流动性由此进一步紧缩。

面对这一情况,身为跨链桥协议的 Li.Fi 并未如同大多数加密项目那样坐以待毙,而是积极探索新业务,寻求新的应用场景和服务对象以确保自身长期发展。

去年 12 月,LI.FI 宣布完成 2900 万美元融资,由 Multicoin 和 CoinFund 领投,该轮融资也将其融资总额抬升至 5200 万美元。彼时,该项目称,计划利用这笔最新资金将旗下业务拓展到不同的交易领域,包括永续期货、收益机会、预测市场和借贷市场。

充足的资金给了 Li.Fi 足够的信心,在保证业务基本盘的同时去探索和构建新产品。

今年 4 月,LI.FI 宣布推出新产品 LI.FI Earn,面向有数字资产战略的企业提供链上收益功能,支持通过单一集成接入逾 20 个金库协议的策略,并内置跨 60 余条链的跨链执行能力。

5 月,意图执行架构 LI.FI Intents 发布,标志着 Li.Fi 正式切入企业服务端,并将稳定币支付、RWA 资产及合规流动性的底层操作能力赋予一众 B 端客户。

在 TradFi 资产与加密资产合流的当下,从操作执行层去降低用户的使用门槛、提高流动性运转效率、打通代币化资产兑换渠道,这就是 Li.Fi 升级迭代的新方向。相较于局限于加密市场的跨链协议,面向全球金融科技公司、数字银行、钱包及受监管的金融机构提供金融服务,无疑是天花板更高的现金牛业务。

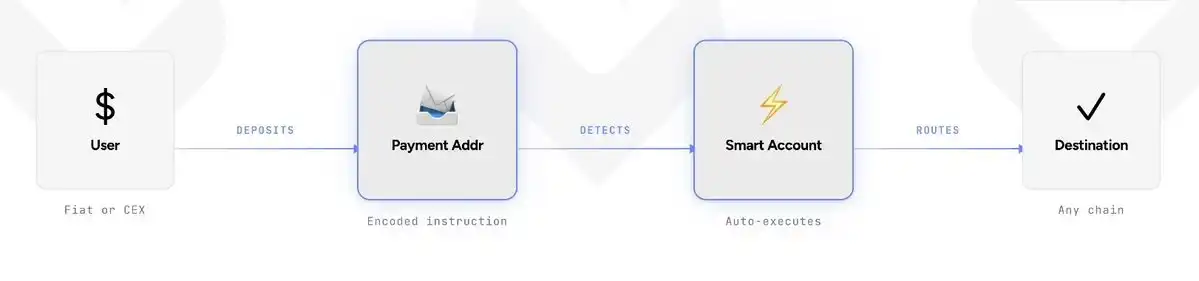

从使用体验而言,Li.Fi Intents 相当于为用户提供了一个更为简便的执行方案,拿来即用。据悉,其主要通过求解器网络提供做市商级的执行,支持在无需用户管理 Gas 代币或处理复杂区块链底层步骤的情况下,实现 USDC 与 USDT 等稳定币之间的精确输出跨链兑换。同时,该架构支持应用通过统一接口集成多个代币化资产发行方。

从使用门槛来看,目前 LI.FI Intents 已在 Jumper 和 Rabby 等应用及钱包上线;且借助 LI.FI Intents,企业用户无需与任何钱包进行交互,这将大大降低企业在转账支付、资产转移等方面的理解门槛,并减少了诸多繁琐的操作步骤。

从合规来说, LI.FI Intents 所构建的网络由验证过的合法实体组成,企业能够在交易处理系统处理订单之前逐一审核并批准对应订单,精确选择自己信赖的交易处理系统,以此确保订单在合规审批体系内流转。所有与该系统进行交互的钱包都会接受美国 OFAC(美国财政部海外资产控制办公室)的审查,可以说是打上了最后一道“合规保险”。

从生态而言, LI.FI Intents 覆盖了主流的区块链网络,包括 EVM 生态、Solana 网络及波场 Tron 网络,在生态易用性与广泛覆盖方面做到了一定适配,避免发生高度依赖单一区块链网络产生的潜在安全风险或单点瘫痪问题。

结语:意图执行背后的高效自动化服务

如果说美股代币化、RWA 资产解决了资产种类更新和传统金融进入门槛的问题,那么 Li.Fi Intents 瞄准的,就是如何将稳定币支付、RWA 资产、合规链上流动性以更好、更快的方式引入企业用户的生态系统内,提高其运营效率与资金利用率。

更重要的是,Li.Fi Intents 系统是服务于意图执行的,如同智能驾驶中的目的地导航一样,企业用户只需设定目标,中间的执行步骤全部外包交由系统处理即可。

在资产种类极度丰富的今天,高效操作的价值将被进一步放大,而 Li.Fi 已经迈出了最关键的那一步。